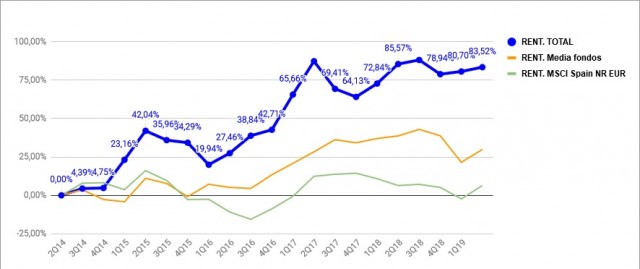

En el primer trimestre de 2019 hemos obtenido una rentabilidad de 1.56%.

Tras 20 trimestres:

Rentabilidad acumulada: 83.52%

Rentabilidad anualizada: 12.91%

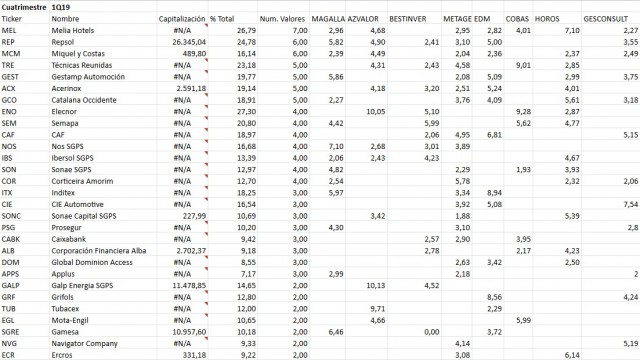

Respecto a la cartera para el siguiente trimestre, esta es la lista de valores en los que invierten los fondos que tomamos como referencia, ordenados por número de fondos en los que aparecen y peso total (suma de los pesos de cada valor en cada fondo):

Con los datos anteriores pasamos a formar la cartera para 2Q2019: Elecnor, Hoteles Meliá, Técnicas Reunidas, Repsol y Gestamp . Como podemos ver hay dos cambios: sale Miquel y Costas, con un peso total de 17.08, presencia en cinco fondos, y Grupo Catalana Occidente, con un peso de 16.14 y presencia en seis fondos, y NOS, con un peso total de 16.68 y presencia en cuatro fondos . Entran Repsol, con un peso de 24.78, presencia en seis fondos, y Gestamp, con un peso de 19.77 y presencia en cinco fondos.

Quería hacer un pequeño comentario de Miquel y Costas. Era la única empresa que permanecia en cartera desde la creación de la misma. Después de estos cinco años, nos ha aportado una rentabilidad anualizada del 12.75%, sin tener en cuenta dividendos, comisiones e impuestos.

Comparándonos con el Benchmark y los fondos de referencia, la evolución es la siguiente.