En este hilo comentaré la evolución y actualizaciones de la Cartera consenso de fondos gestionados ibéricos.

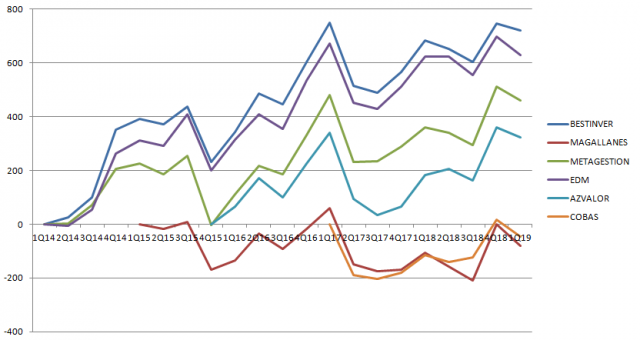

La idea de la cartera es hacer un seguimiento de las posiciones que las gestoras value (Cobas, azValor, Magallanes, Bestinver…) que todos conocemos tienen en sus fondos ibéricos.

El sistema consiste en sumar las principales posiciones de los diferentes fondos, tendremos en cuenta aquellos que pesen más de un 2%, y según la presencia en los diferentes fondos las incorporaremos a nuestra cartera teórica y la suma de los pesos.

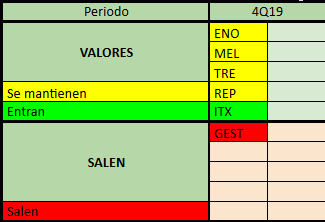

Los cambios en la cartera se producirán conforme vayan apareciendo los informes trimestrales de posiciones.

En este artículo de Los Cazadividendos se comenta de forma más detalla su funcionamiento y las diferentes particularidades para incorporar empresas a la cartera.

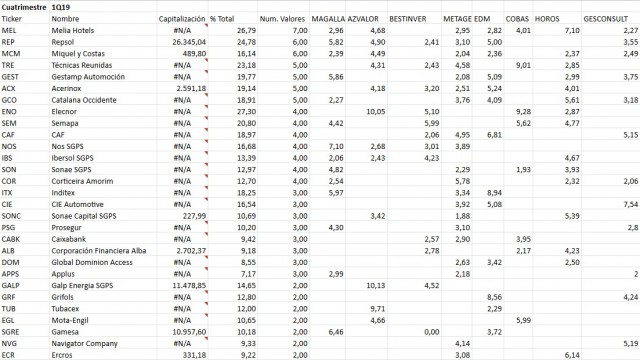

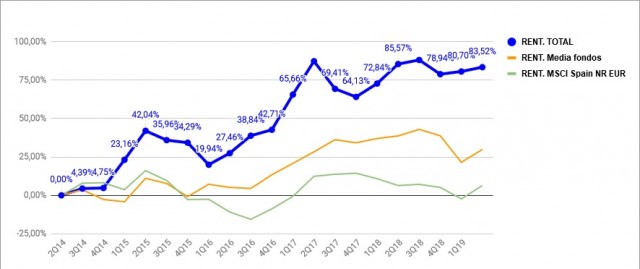

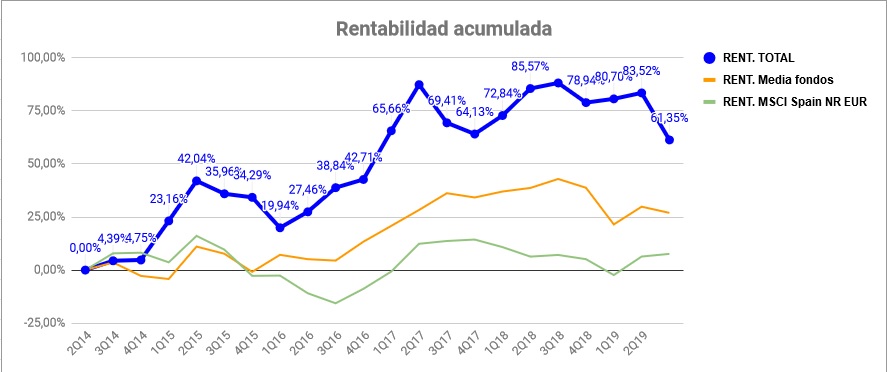

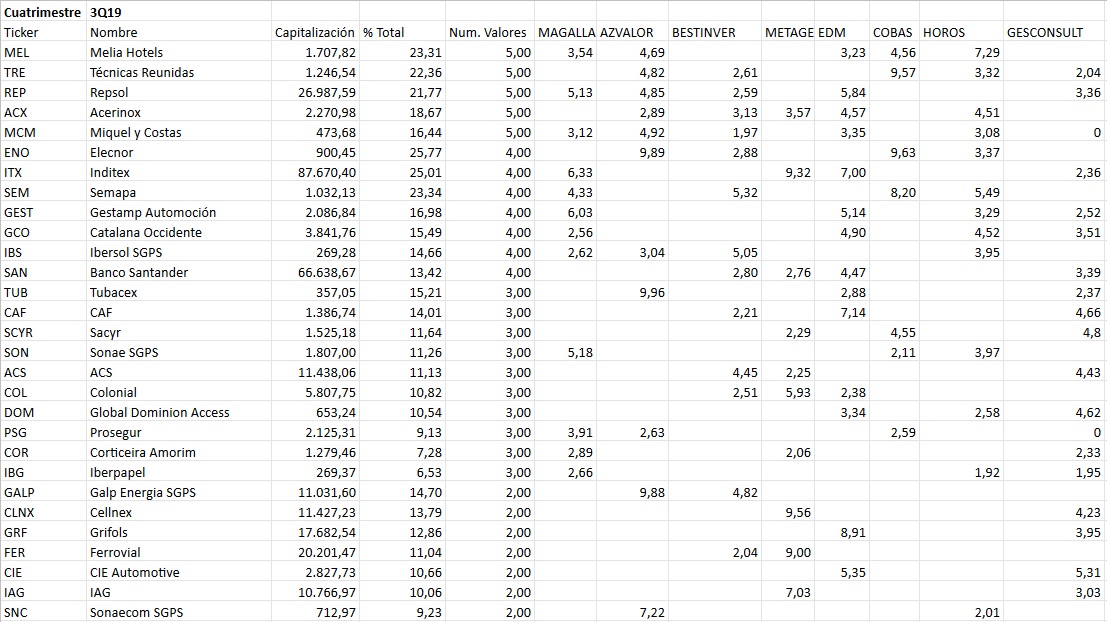

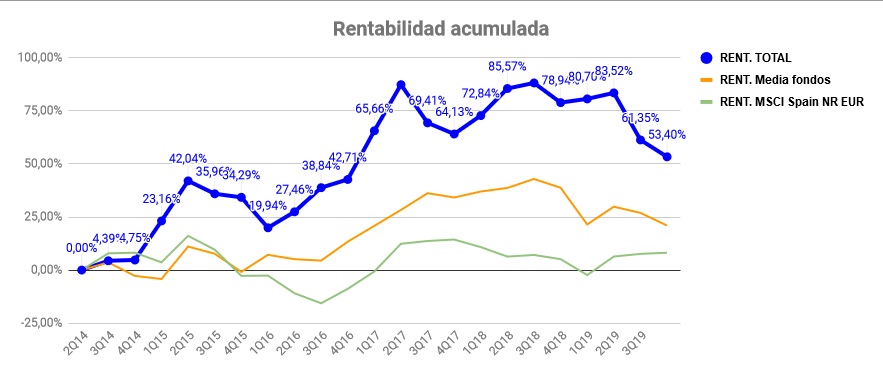

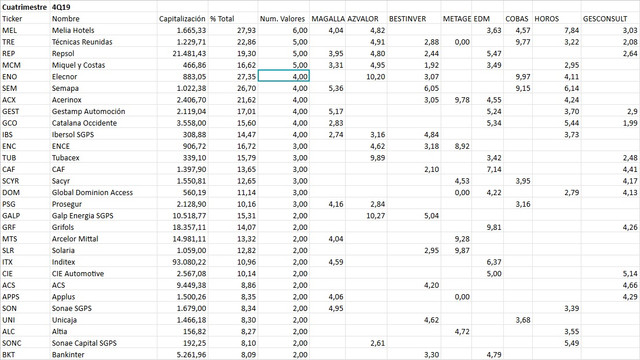

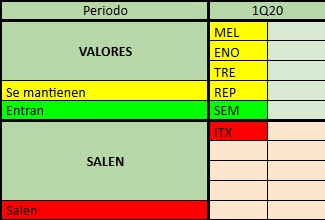

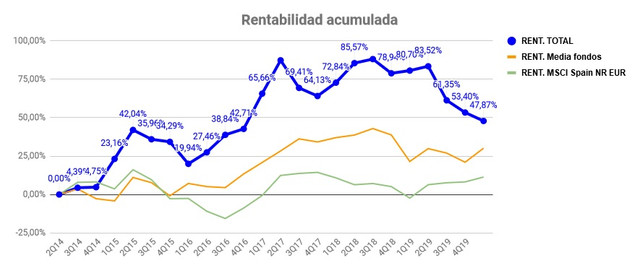

Esta es la hoja que se utiliza para el seguimiento.Tras 14 trimestres, los resultados son los siguientes:

- Rentabilidad acumulada: 64.13%

- Rentabilidad anualizada: 15.21%

Y la evolución de la rentabilidad comparada con sus benchmark es la siguiente: