La de vueltas que das con tal de no comprar NVDA…

Gran cartera, ya nos informaras de como se ha dado el año, que me tienes algo loco con tanto cambio.

PD: espero que el paso del bichos haya sido leve

La de vueltas que das con tal de no comprar NVDA…

Gran cartera, ya nos informaras de como se ha dado el año, que me tienes algo loco con tanto cambio.

PD: espero que el paso del bichos haya sido leve

Es el 0.16% de mi cartera  He comprado todo mi radar para seguirlo mejor.

He comprado todo mi radar para seguirlo mejor.

Sinceramente no puedo comprar NVDA. está años luz de tener sentido con DFC e incluso atendiendo a valoraciones históricas. Salvo que crezca a un 30% anualizado los próximos 7-10 años… es un no rotundo para mi. Y no veo que vaya a crecer a ese ritmo.

Pero suerte para los que estáis dentro.

El bicho ya esta casi superado. Solo me queda tos y perdida de olfato/gusto.

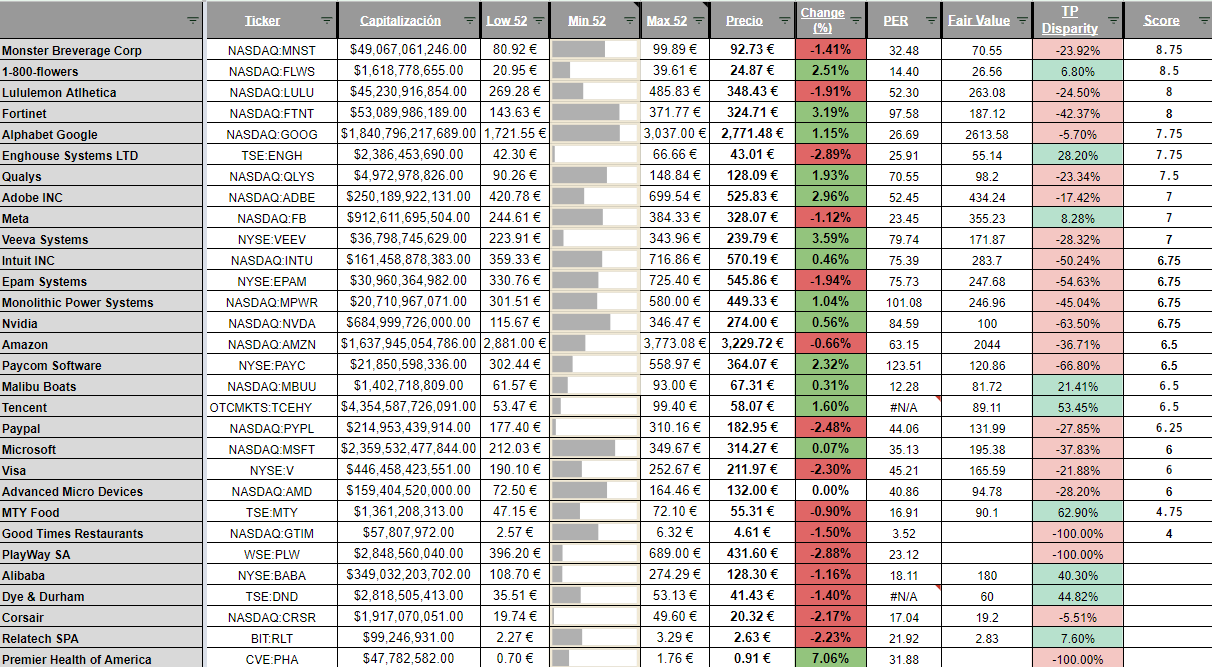

Para empezar bien el año, he llegado a mi límite de empresas en el radar (30). Salvo que vea una oportunidad mejor que reemplace uno de los contundentes actuales, el radar queda finiquitado. Lastimosamente he encontrado 3 smallcaps europeas que me han llamado mucho la atención, pero por falta total de volumen, no puedo añadirlas.

Diversificación geográfica

Canadá, EEUU, China, Polonia e Italia

Cálculo de Fair value

Esta fórmula esta en constante mejora, por lo que es prácticamente un placeholder.

Actualmente utiliza una media ponderada aplicando 0.6 a mi DCF al 10%, 0.2 al normal múltiple de PE y 0.2 al de EV/FCF

Objetivo

Batir al índice

Criterios de Selección*

En resumidas cuentas son empresas sin Deuda, con alto ROIC y buen crecimiento de sectores relativamente fáciles de entender evitando cualquier regulado o íntimamente ligado a fluctuaciones de materias primas/utilities.

Excepciones

El resto todas tienen un score superior a 5 en mi escala de puntuación.

Ahora falta completar posiciones cuando las circunstancias me lo permitan.

Añado la nueva puntuación basada en el Alfan Score System Methodology 2.0 a la imagen anterior:

Las que no tienen puntuación es por ausencia de datos a 10 años o porque la borré sin querer de la base de datos (alibaba)

He añadido alguna métrica nueva que suma puntos, por lo que mide actualmente lo siguiente:

Sigue siendo un trabajo en progreso, pero cada día se acerca un poquito más a lo que quiero.

Aprovechando las caídas generalizadas ayer fui un poco de compras, también aprovecho para poner la cartera bien, que he visto que en la anterior hasta me inventé valores que no tengo:

He reducido la liquidez del broker hasta un 30%, pero del mundo crypto puede venir una buena inyección pronto si las cosas salen como espero.

He pagado premium por algunas empresas (Lulu, ADBE, Visa, MNST) porque el mercado suele pagarlo por ellas, pero para curarme en salud ha sido una posición pequeña. Si me gusta más el precio lanzaré la caballería.

Con Amazon tengo un problema, sinceramente no se valorarla. El PE siempre ha sido extremadamente elevado. Es una máquina de generar caja, pero reinvierte de forma tan agresiva que tampoco me resulta fácil valorarla por FCF. Tendría que profundizar mucho para tratar de definir cual es el Capex de crecimiento. Así que más de lo mismo. Para curar en salud tengo una posición pequeña.

Entiendo que los semiconductores van a ser extremadamente relevantes en el futuro y vivo en mis carnes la supremacía de AMD desde los ryzen 5. También está la posibilidad de que en algún momento saquen una gráfica estupenda que luche de tu a tu con NVDA con la misma calidad precio que sus procesadores. Por lo que de nuevo, he dado un bocado a ese sector, ya que tiene un premium menor a NVDA y me encanta como empresa. Al final tanto NVDA como AMD se dedican fundamentalmente a diseñar y depender de los peces gordos como Taiwan Semiconductor, pero prefiero comprar lo que conozco y uso cada día. Los números también las respaldan.

Prosus es un sinónimo de comprar Tencent. Al igual que Naspers son empresas con una participación en Tencent muy relevante que ofrecen una rebaja importante. Ya que su NAV(132€ por acción) son superiores a su capitalización (75€ por acción). La conocí gracias a la entrevista de Monish Pabrai.

De empresas algo más desconocidas…

PlayWay es una empresa de videojuegos polaca muy interesante. Fomenta mucho el desarrollo de pequeños programadores y empresas indies prestando sus instalaciones y cobrando comisión sobre ventas de los videojuegos y en general aspira a la producción masiva. En 2022 espera desarrollar unos 100. Eso está bastante bien para limar los riesgos inherentes al sector. No necesitas hacer un juego al año que sea top ventas masivo y termine rápidamente su ciclo, disparan varios cartuchos y algunos darán en el blanco.

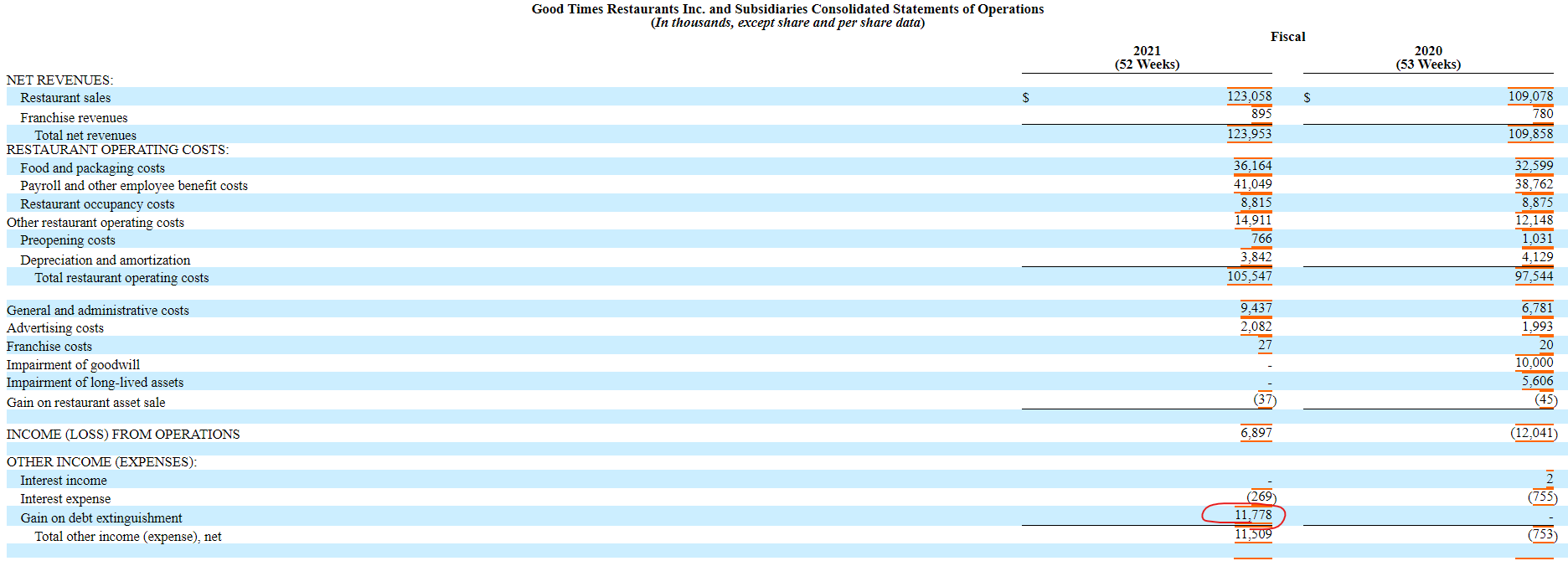

Good times restaurants Es otra empresa en principio desconocida. Me llamó la atención que no había analistas cubriéndola. Es una microcap dueña de dos cadenas de comida rápida que si no recuerdo cuenta con 66 restaurantes, ninguno de ellos franquiciado. Este año ha dado un EPS positivo por primera vez en muchos años (que no significa que lo continúe el próximo reporte, no logré ver el motivo de un EPS tan positivo de golpe en la primera lectura del 10Q-10K).

No es especialmente agresivo expandiéndose. Todos sus locales están concentrados en Colorado y para este año esperan abrir solo dos nuevos. Tampoco han comenzado a franquiciar, están más preocupados por mejorar los márgenes en los locales existentes. Está casi libre de deuda y los últimos 5 años ha reducido considerablemente el ritmo de ampliación de capital.

1-800-flowers comenzó siendo una empresa centrada en flores, como su nombre indica, pero al final ha ido evolucionando a una empresa rollup.

Ha adquirido varias compañías con una fuerte digitalización que venden productos en un nicho donde probablemente Amazon no pueda liderar. Desde dulces hasta cestas de regalo, galletas, caramelos, pastelería, palomitas hasta joyería. Básicamente venden cualquier cosa relacionada con regalos (detallistas) e incluso ofrecen servicios de decoración para eventos.

Y hasta aquí el pequeño resumen de la cartera que no había hecho hasta ahora.

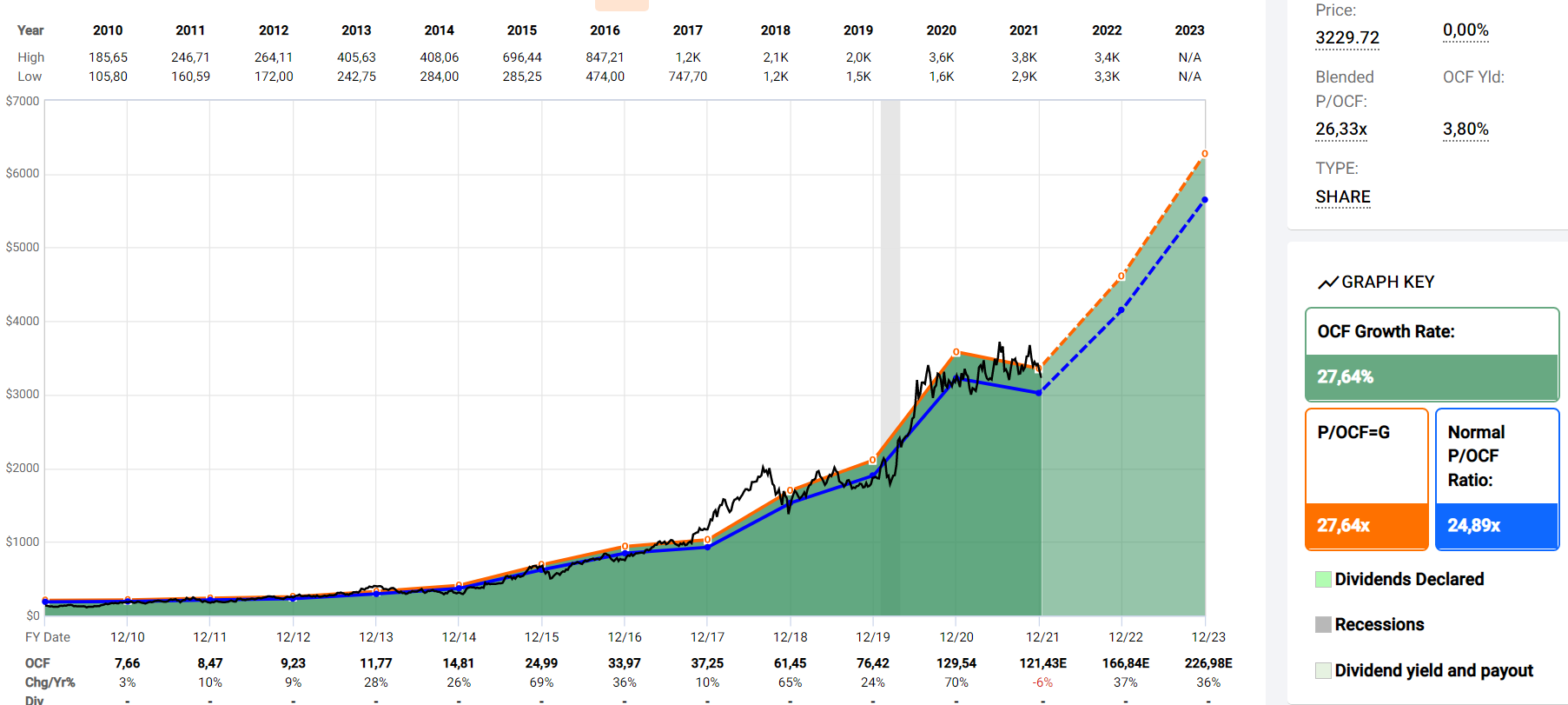

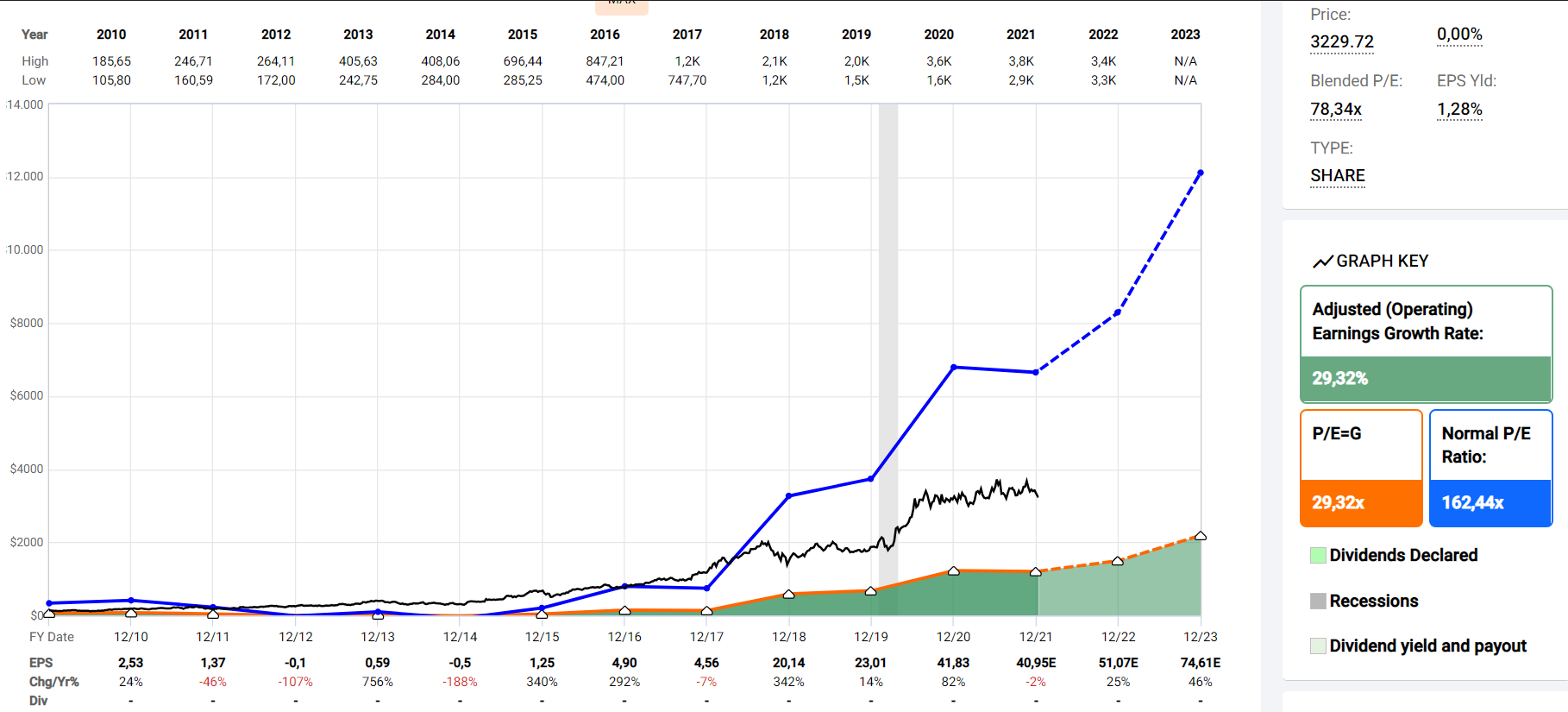

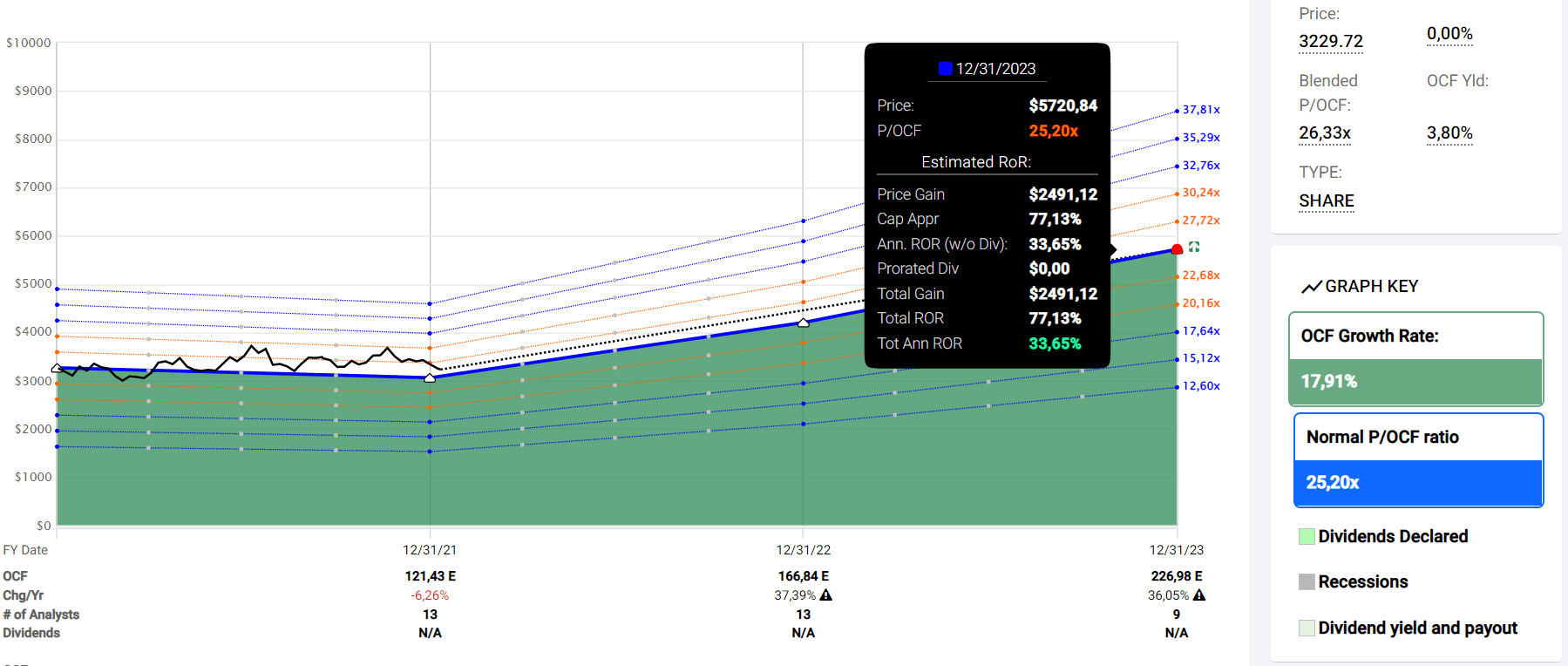

mirando los gráficos de Fastgraph, parece que la cotización suele seguir bastante fielmente al CFO/share. De hecho durante los últimos 10 años el P/CFO ha estado muy constante alrededor de los 25x

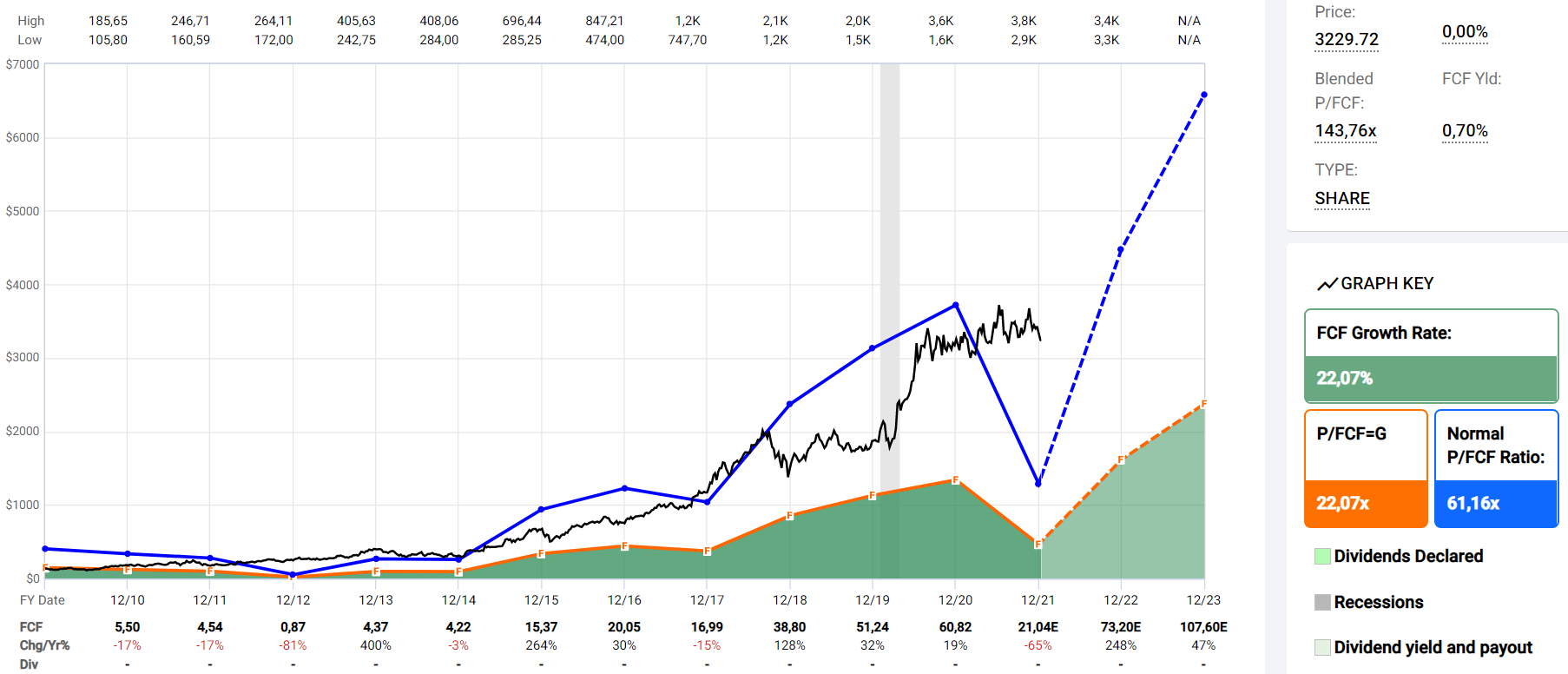

Esto no sucede con otras metricas:

Forecast:

Tiene sentido. En el caso del FCF es normal que sea tan errático porque seguramente Fastgraphs usará la fórmula CFO - Property, Plant, & Equipment sin diferenciar capex de mantenimiento/crecimiento. En la mayoría de empresas da muy buenos resultados, pero en el caso de Amazon no por su agresividad reinvirtiendo:

Ha multiplicado por 5 su reinversión desde 2018 igualando su CFO. Seguramente el múltiplo CFO funciona muy bien porque la absoluta mayoría de su Capex siempre es de crecimiento y esto lo ha convertido en un múltiplo muy estable.

Gracias por el aporte, nunca pensé en usar ese múltiplo, puede ser interesante para alguna high growth.

Hay un punto ‘psicológico’ también a valorar en el tema del precio de Amazon y es el tema del precio de la acción. Sabemos que, tarde o temprano, habrá un split y ahí entrará mucha inversión retail que ahora no está entrando por encontrarse la acción a 3300USD.

Sus múltiplos siempre han sido elevados pero, como dices, es muy difícil analizarlos realmente porque la inversión es muy agresiva y los márgenes serían muy diferentes si de golpe pasara a tener un gasto operativo normal.

Informo de que me he quedado sin liquidez. Así que podéis vender todo que oficialmente la bolsa bajará.

Gran parte de mi radar ha caído una barbaridad y ha entrado en precios que no me molesta tener.

La cartera total queda así:

No creo que sea el mejor momento para hacer un all in con la volatilidad actual pero…

He apostado porque lo de hoy ha sido una anomalía por la expiración de contratos y la bolsa continuará con normalidad. Si me sale mal, pues a apechugar.

Me ha costado menos hacerlo porque espero dos entradas de liquidez importantes en un periodo de tiempo relativamente corto.

Tiene pinta de que nos la van a liar

Hoy no me preocupa mucho pero lunes que empieza la semana ufff…

La verdad es que no se me ocurre ni una tesis bullish para 2022, pero si Peter Lynch dice que lo mejor es no tratar de timear el mercado… yo le hago caso.

Ya estoy un poco cansado de estar cada día pendiente del mercado en busca de agotar la liquidez y no quiero otro año entero haciendo intradía.

Sí… momentos peligrosos. El tono de la FED seguramente sea muy relevante para definir la tendencia.

Ojalá haber mantenido la cartera que compré en el crash de covid, me habría ahorrado muchos problemas. Pero subió tanto tan rápido que… era complicado.

No vendria mal un rebotillo para dejar de mirar la bolsa unos dias ![]()

Actualización de la app:

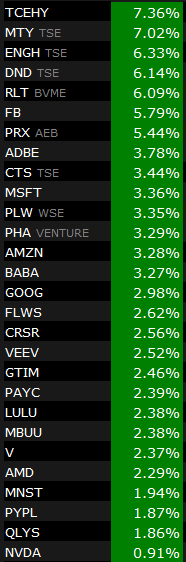

Y con ello, el radar individual queda así:

También he modificado la fórmula de cálculo del capex de mantenimiento, lo que afecta a los datos que usaba de FCF. Actualmente utilizo este método:

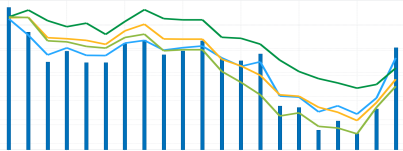

Y ya aprovechando que ha terminado el primer mes, pongo la evolución de la cartera. Aunque realmente a un mes no lo veo demasiado relevante:

(Mi cartera es la línea azul comparada con los principales índices de referencia según IBKR)

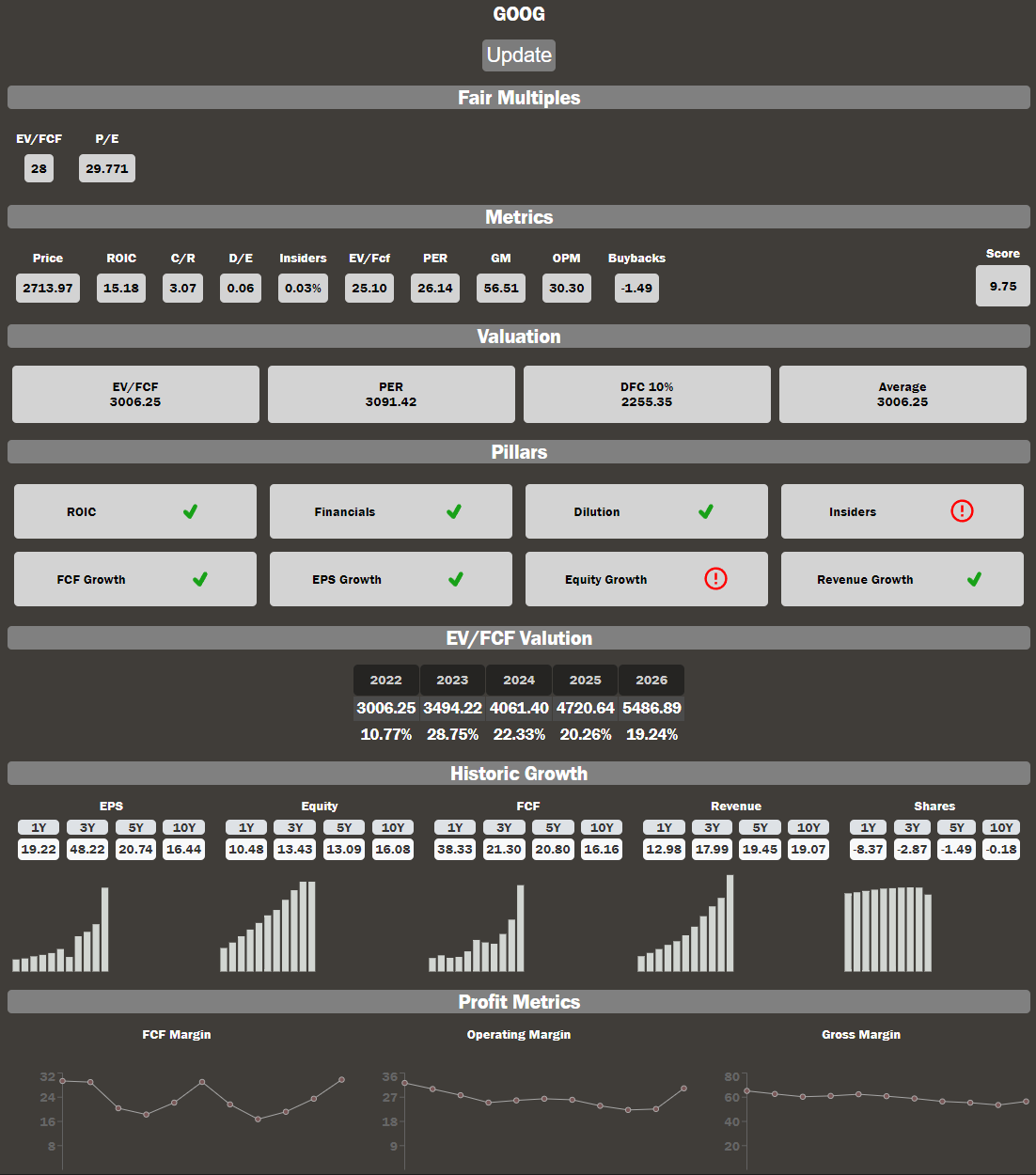

De paso actualizo como va la pestaña radar actualmente, aunque sigue en fase muy beta:

Información de valoración:

Información de Score:

He adaptado el Score para que la puntuación sea sobre 100 reduciendo y aumentando el peso de algunos parámetros, aunque haré más modificaciones pronto. Antiguamente todos tenían el mismo peso.

Y todo lo demás métricas que me gustan.

También aunque algo offtopic por seguir con la evolución de la empresa GTIM de la que hablé, me ha gustado aun más de lo que esperaba.

La razón por la que reportó unos beneficios tan acentuados fue simplemente un anomalía contable por extinción de deuda:

Aunque normalizando los beneficios seguía igualmente a un PER 10.

Reportó beneficios el jueves y para mi sorpresa han mantenido los beneficios positivos y anunciado un programa de recompra de acciones por 5 millones.

También han dejado claro que no van a volver a jugar con la deuda y a partir de ahora toda la expansión se producirá con la propia caja que genera el negocio.

El nuevo CEO desde 2020 (Ryan Zink) parece bastante alienado con los accionistas, los insiders están comprando, ya no hay deuda de la que preocuparse, están contratando a gente con experiencia, reinvirtiendo en digitalización de los negocios para mejorar márgenes…

Me parece una micro-cap interesante para monitorizar de cerca.

Pueeees… diario de un intradia ataca de nuevo

Resumen

Como suele pasar siempre, cuando decides entrar fuerte a algo baja, y eso ha pasado para variar.

Por un lado me ha venido muy bien este golpe tecnológico para limpiar un poco el polvo y darme cuenta realmente de cuales eran mis convicciones y cuales las tenia por influencias de terceros o “FOMO”.

Ya que me estoy currando tanto mi herramienta, que menos que usarla.

He decidido limpiar valores que simplemente no estaban alineados con los requisitos de mi herramienta o cuya inversión era arriesgada por ausencia de datos a la hora de analizarlas. Algunas no publicaban con transparencia sus resultados y otras no contaban con suficiente histórico.

Aprovechando la sangría fui vendiendo las posiciones más revalorizadas o con menor convicción y rebalanceando todos los valores para concentrarlos en el top por puntuación/precio.

El resultado actual queda tal que así:

No pensaba incorporar EPAM, pero me he levantado esta mañana viendo el pre market a -20% y no he podido evitar entrar de golpe.

Ahora la cartera cuenta con un buen core de calidad bajo mis filtros y 3 posiciones más especulativas (NIO, RLT, GTIM)

Si la sangría sigue continuaré el rebalanceo de las que menos rentabilidad calculo que me van a dar hacia las que más, y así hasta que nos dejen tranquilos con esta enorme volatilidad diaria

Restando a NIO de la ecuación la cartera se queda con las siguientes métricas:

Radar

Criptomonedas

Sigo Stakeando un token que me salió bastante bien en la ICO + un 172% de APY extra que me da buen dinero cada día.

Por otro lado estoy acumulando ATOM, OSMO, JUNO y SCRT. Es un ecosistema que da bastantes airdrops solo por stakear y de vez en cuando sale una joyita. Además de eso dan un APY desde un 15% hasta un 100%.

Conclusión

Nada más que decir. Esperemos que el mercado nos trate mejor las próximas semanas que las anteriores. Echo de menos los días donde la volatilidad diaria es inferior al 1%.

Pese a estar en el siglo XXI el mundo parece que sigue viviendo en la edad de piedra. Es demoledor ver las imágenes circulando por Twitter sobre Ucrania. Espero que todo se solucione pronto de la forma más cívica posible.

No las he visto, pero supongo que son parecidas a cuando USA invade por la fuerza un país.

¿Cambia de color la sangre cuando el motivo es de mi agrado?

Como bien he indicado, el problema es del mundo entero.

Pero actualmente en mi feed solo hay cientos de fotos y videos de Ucrania, por lo que lógicamente las acentúo más en el instante que escribí la entrada.