Buenas a todos!

Soy un inversor de 25 años que empezó en este mundillo aproximadamente en 2012. Mis inicios fueron de una manera bastante diferente a la actual. Comencé aprendiendo análisis técnico y haciendo intradía. No me puedo quejar de los resultados, ya que acabé en verde, pero lo acabé dejando muy pronto porque estaba todo el día pegado a la pantalla a cambio de poco dinero.

Estuve alejado del mundo (desafortunadamente, porque es mucho tiempo de interés compuesto) hasta 2018-2019, donde el análisis fundamental empezó a hacerse un hueco en mi mente. Empecé a invertir en el Ibex 35 centrado en empresas de dividendo, siendo muy poco exquisito a la hora de escoger las acciones, la verdad, pero al menos, una vez más, no perdí dinero.

Esto me llevó con esa cartera hasta el flash crash del covid, que devaluó mi cartera aproximadamente un 35%. Tenía cientos de horas detrás de análisis de empresas, y esta vez, me pilló preparado. En lugar de dividendos, reorienté toda mi estrategia a empresas de crecimiento de alta calidad y capitalización mediana/pequeña. Y me fue realmente bien, recuperé todo lo perdido y aumentó mi cartera respecto al mismo nivel antes de la caída con un 55% extra.

Ahí fue cuando descubrí que con un análisis exquisito y una lista de seguimiento bien preparada y trabajada se puede aspirar a más de un 10-15% anual que tenia siempre en mente, no obstante, mi salud mental estaba pasando factura. Dedicaba demasiadas horas (y noches) pensando en mis próximos movimientos, y decidí poner en una balanza bienestar/dinero.

Esto me llevó a replantearme el peso de mi cartera y apostar por una estrategia más conservadora, siendo aproximadamente de un 30% crecimiento y 70% de empresas de dividendo.

Ahora mismo estoy en proceso de selección de divisas, países y, por último, empresas, por lo que me quedan unas cuentas horas de estudio para preparar la cartera ideal.

Quiero primar la calidad ante todo. Aunque se que en el mundo de los altos RPD hay que sacrificar crecimiento orgánico. Me gustaría filtrar lo mejor de cada país y esperar pacientemente a que se ponga a precio.

Seguramente actualice cuando esté un boceto preliminar de los candidatos que he seleccionado.

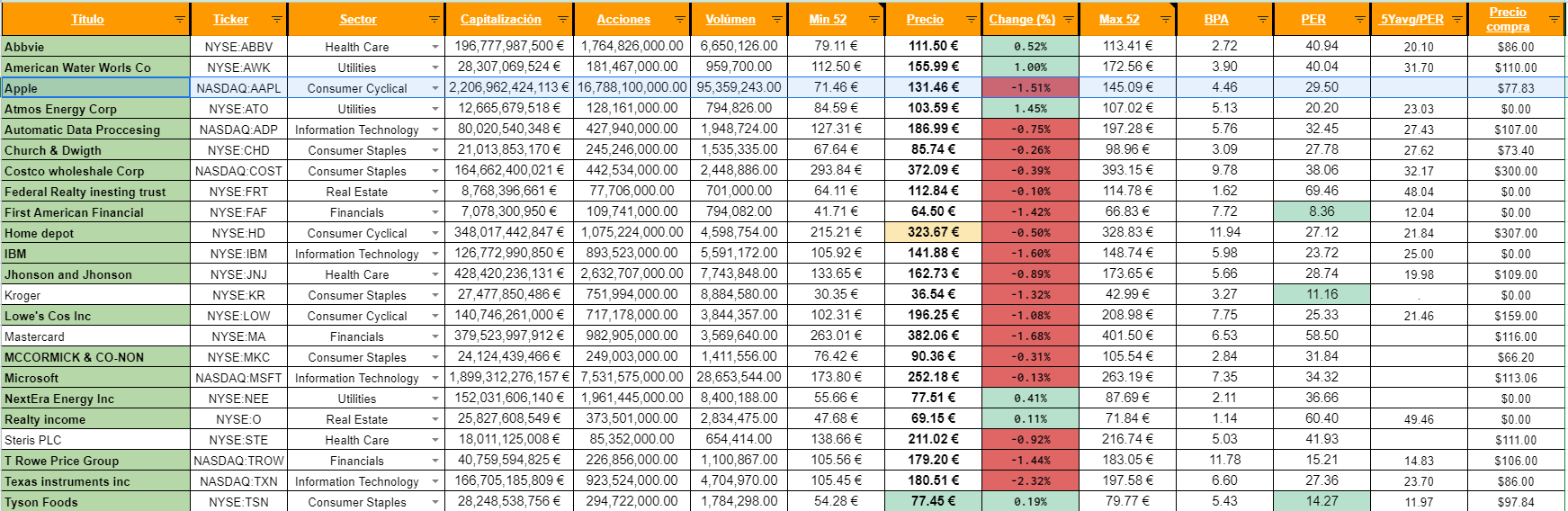

Ahora mismo mi cartera actual es la siguiente:

Crecimiento:

- NIO: 10,11%

- Corsair Gaming: 9.41%

- Skillz INC: 3,03%

- Alibaba 2,80%

Dividendos

- Citigroup 1,84%

- Realty income Corp 4,86%

- AT&T 4,17%

- Enterprise Products Partrners (Vendida justo ahora mismo)

- Abbvie 3.37%

- Federa Realty Invs Trust 4.52%

- Allstate Corp 2.16%

- IBM 1.66%

- Cincinnaty Financial Corp 5.15%

- Tyson Foods Inc 4.63

- T Rowe Price Grooup 1.08%

- Frist American Financial 4.62%

- Natl Health Investors Inc 3.70%

- Lowe’sss Cos Inc 2.37%

Hay dos consideraciones sobre esta cartera:

-

El peso financiero es muy elevado, ya que espero una inevitable inflación y por ende, un aumento en los tipos de interés pronto.

-

Tengo casi un 40% de liquidez y seguramente me desprenda de algún valor de los nombrados en favor de la diversificación europea.

Espero acabar pronto con una plantilla de porcentajes en divisas/paises/sectores y moldear mi cartera poco a poco cuando los precios acompañen.

Y ya de paso uso este post como presentación jeje.