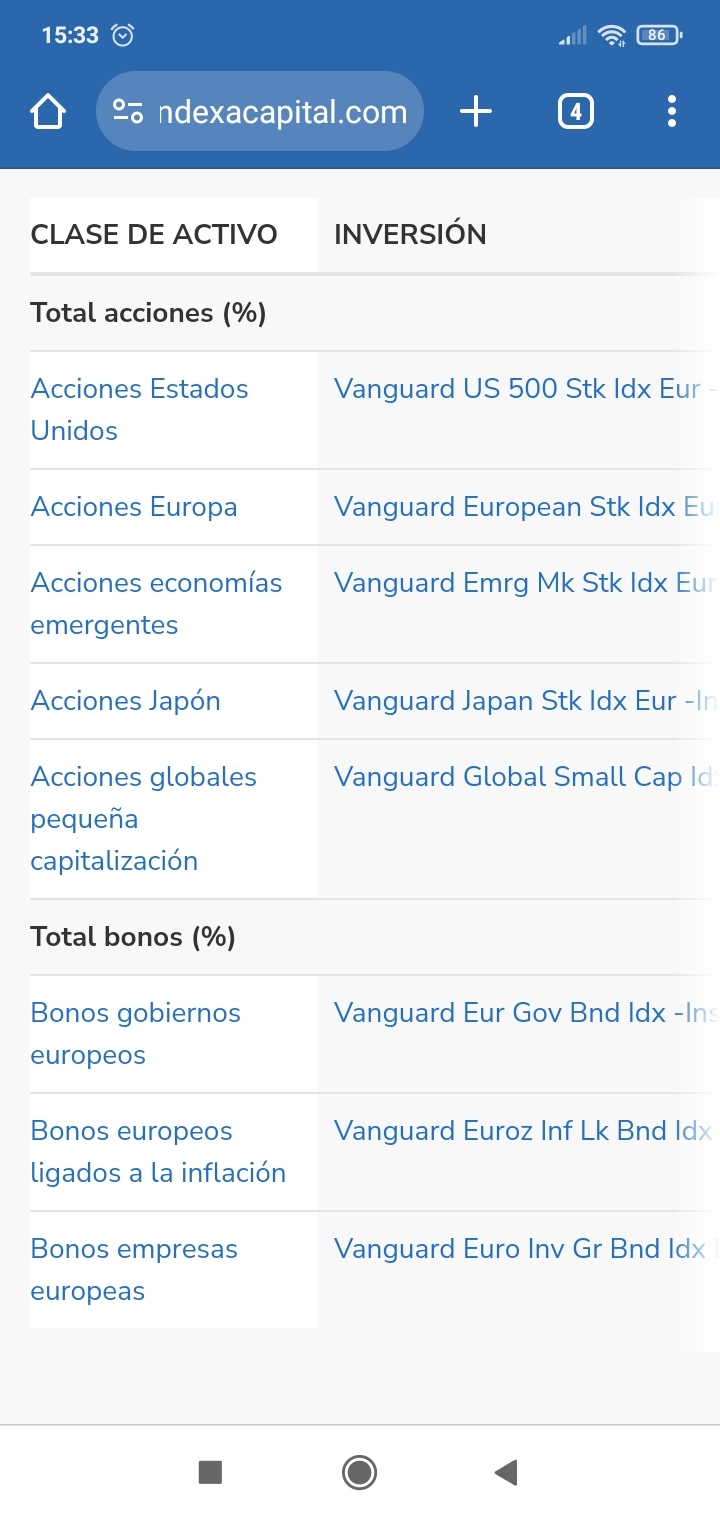

Yo le estoy echando un vistazo a Indexa también…

Entre 10.000 y 100.000 hay más variedad de fondos como ves. Con menos de 10.000 hay un global y un global de bonos y ya.

Yo le estoy echando un vistazo a Indexa también…

Entre 10.000 y 100.000 hay más variedad de fondos como ves. Con menos de 10.000 hay un global y un global de bonos y ya.

Sí, por debajo de 10K no hay mucho que ver, es por encima de esa cantidad cuando empiezan a jugar con los pesos regionales.

A mi no me parece que el Msci world esté muy concentrado. Al contrario, lo sigo viendo muy diversificado.

Apple y Microsoft pesan un 4,7% cada una, luego va Nvidia con 2,8% y Google con 2,6%.

Estoy convencido que un altísimo porcentaje de las carteras de los foreros tiene un % mayor en sus primeras posiciones.

Mirando otros fondos activos que llevo, la concentración en las primeras posiciones es mayor.

Fundsmith tiene a Novo Nordisk y Microsoft con más de un 9%, L’Oréal con un 6,3% y Striker o Meta con más de un 5%.

Magallanes European tiene sus tres primeras posiciones en el 5%.

Hace poco ha colgado @anbax los márgenes de las 7 magníficas y el resto y la diferencia es abismal. Mientras empresas tan dominantes con márgenes tan altos les permitan mantener su posición no creo que dejen de tirar del carro.

Puedes traspasar una parte al Global small cap de Vanguard. Desde cierta perspectiva quieres infraponderar megacaps (factor tamaño), así diversificas las FAANG de una manera indirecta y muy simple.

Yo es que sigo sin ver que el problema esté en las FAANG o las 7 magníficas.

Imaginemos que las 7 magníficas están sobrevaloradas y el resto del mercado infravalorado. Para alguien invertido en el World, si mañana las 7 magníficas caen y el resto del mercado sube, ¿dónde está el problema?. Solo tienes el 20% en esas empresas que caen. El problema lo tendrá el que tenga el 80% de su patrimonio metido en esas 7 empresas, no que el que tenga el 20%, ¿no?.

Otra cosa es que caiga el mercado entero. Ese sí es el problema. Pero ante ese riesgo lo único que podemos hacer es salirnos del mercado, esperar a que caiga y luego volver a entrar. Algo que todos sabemos que es muuuuy difícil y lo normal es que salga mal.

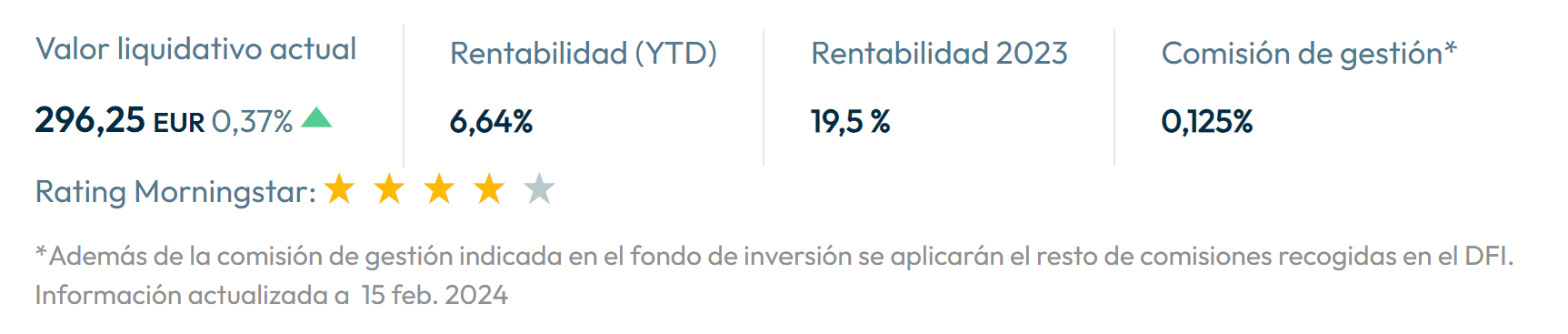

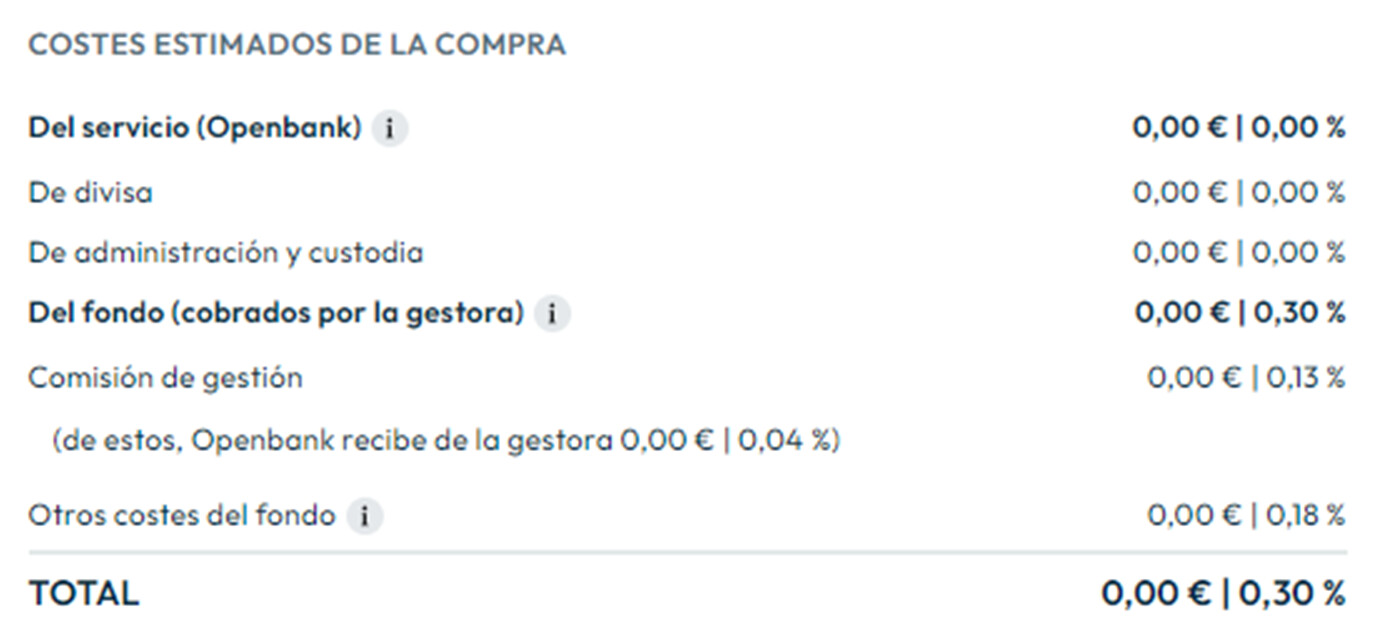

Es 0,3%, como viene abajo, pero no tienen puesta la información con claridad, aunque algo ha mejorado respecto a hace un tiempo.

Salvo que esa comisión de 0,125% que indicas sea de Openbank, es algo interno de Amundi que ya se encuentra dentro del 0,30%.

Parece que es tal y como decís. Podrían ser un poco más “cristalinos”, redundaría en su propio beneficio.

Es un problema que han tenido desde siempre. Y algo ha mejorado, pero les falta un poco de sentido comercial porque provoca confusión.

Los de Azvalor opinan que la gestión pasiva es uno de los riesgos que tienen hoy en día los mercados:

No sé si la gestión pasiva es un riesgo para el mercado. Para lo que seguro que sí es un riesgo es para el negocio de Azvalor.

Aquí una píldora de información secreta y que, al parecer, solo los de Azvalor conocen:

Estos señores tienen en muy poca consideración a los inversores pasivos. Deben creer que son tan tontos que no saben que USA y la tecnología pesan mucho en el mundo:

Está claro que hay que pagarles comisiones multimillonarias ante tamaño nivel de omnisciencia.

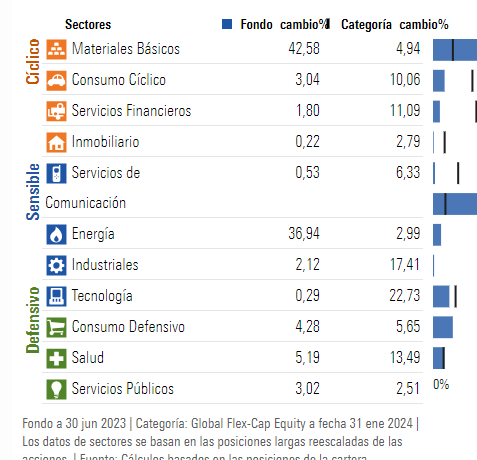

Ellos están mucho más diversificados, donde va a parar…

Un 43% en materias primas y un 37% en energía.

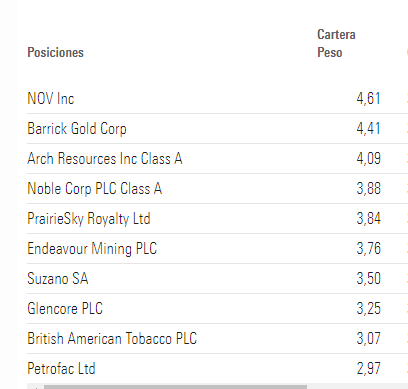

Y el top 7 suma un 28% (lejísimos del 30% que dicen que tiene el S&P)

Por cierto un 3.07% en BATS, eso es más de 50M€ ahí metido. Creo que ni con Bartolo llegamos a esa cifra en el foro ![]()

Deben estar muy cabreados porque el World les haya vuelto a adelantar.

No pueden entender como la gente es tan cenutria. Seguro que piensan que somos todos más tontos que Pichote.

Y las cosas como son, el que haya invertido en este fondo confiando en ellos en los tiempos que estaban abajo habrán hecho unas rentabilidades mucho mejores que invirtiendo en el MSCI World aunque ambos tengan rentabilidades anualizadas similares.

Ellos detectaron problemas de oferta en materias primas y energía y lo han sabido explotar, Cobas u otros no pueden decir lo mismo.

Lo que me molesta es que utilicen argumentos tan simples para justificar el invertir en su fondo.

En una cosa creo que si tienen razón

Si no entra pasta es difícil subir independientemente de todo lo demás porque a pesar de fundamentales y bla, bla, bla lo que al final importa es cuanto dinero quiere entrar en una inversión frente a cuanto dinero quiere salir

Y si la pasta se va a otros productos para ellos es un viento de cara

Este es uno de los problemas de los fondos indexados, si todos nos indexásemos o una masa crítica se indexase, ¿quién fijaría los precios de las acciones? Básicamente las acciones con mayor capitalización seguirían creciendo y creciendo recibiendo flujos de dinero sin ningún tipo de análisis detrás, el ranking del SP500 se quedaría siempre igual.

Por el momento funciona porque la mitad aún son fondos activos con analistas que estudian los fundamentales, hacen sus estimaciones futuras y deciden invertir activamente haciendo subir o bajar el precio. Pero a partir de cierto volumen esto puede dejar de ser así.

El problema es que eso lo sabemos… hoy.

Porque hace equis años, ¿cómo distinguías a estos de Paramés?, ¿O de Estebaranz, Emérito Quintana, Pina, Iván Martín…?, ¿O de Marcos Pérez y los jubilados británicos?

La realidad es esta:

Emosido engañado.

y hay que añadir que esas comparativas no incluyen las comisiones

O sea que sí: emosido engañado haún má

Al bueno de Jack Bogle le oí decir antes de morir que el 90% de las compraventas diarias en los mercados las ejecutaban los inversores activos. Queda muuuucho para que llegue esa ineficiencia.

Además será el gran momento de los gestores activos, si hay empresas mal valoradas por la indexación ellos conseguirán rendimientos excepcionales.

El problema no es ese

El problema será cuando la mayor parte de la gente quiera salir

Mientras siga entrando dinero a cholón en indexados se seguirá ganando dinero