No estoy seguro de eso. Si el dinero no entra, no entra. Si la empresa tiene unos fundamentales magníficos pero no hay flujo de dinero comprando la acción el precio no se moverá de sitio. Hay una cosa que sí puede hacer: pagar un buen dividendo. Eso no depende del precio de la acción, o se tiene el cash o no se tiene.

Y ahí tendremos otro problema: el de la liquidez. Hay ETF’s con una liquidez mil veces superior a la de las propias acciones que tienen en cartera, especialmente en mercados emergentes o small caps. Y esto puede ser un gran problema.

La víctima más clara de los fondos pasivos han sido los administradores activos. Según una investigación de gmo , una empresa de gestión de fondos, un gestor activo que invirtiera equitativamente en 20 acciones del índice s & p 500 y hubiera tomado la decisión correcta la mayor parte del tiempo, habría tenido sólo un 7% de posibilidades de superar el índice. el año pasado. No es de extrañar que los inversores estén dirigiendo su dinero a otra parte…

Esto es de enero de este año y como dice en él cuestiona esto de los mercados eficientes, Mr. Market se transforma en…

Los que se quejan de la inversión pasiva pueden tener razón

Una nueva investigación refuerza la opinión de que está socavando la hipótesis de los mercados eficientes.

…

Randall Morck de la Universidad de Alberta y M. Deniz Yavuz de la Universidad Purdue …

“Nuestras principales pruebas revelan una diferencia económica y estadísticamente significativa de un 60 por ciento menos en la sensibilidad cambiaria idiosincrásica de las acciones cuando están o no en el S&P 500”, afirma el estudio. “El resultado es muy sólido. Es evidente en las acciones que se agregan al índice, las acciones que salen del índice y ambas combinadas

…

“Mayor indexación. . . “Parece estar socavando la hipótesis de los mercados eficientes que respalda su viabilidad”, dice el documento.

Todo esto sugiere que si la inversión pasiva sigue creciendo (y es difícil ver por qué no lo haría), entonces todo el proceso de inversión se convierte, con el tiempo, en algo distinto de buscar, recompensar y sacar provecho de empresas exitosas. En cambio, todo se convierte en una apuesta circular a que fluya más dinero hacia la clase de activos.

Es inútil, y más que un poco esnob, protestar contra la inversión pasiva, que ha liberado riqueza para millones de personas que de otro modo no estarían activas en los mercados financieros. Aún así, la creciente evidencia sugiere que las acciones están aisladas contra sorpresas y son menos capaces de reflejar los fundamentos simplemente debido a los flujos de inversión pasivos. Esto subraya el riesgo de asignaciones de capital defectuosas y altera el juego de manera significativa tanto para los inversores pasivos como para los activos.

Cierto, pero yo creo que cuando vengan mal dadas ocurrirá al contrario. Los mismos flujos que han ido a la gestión pasiva saldrán en tromba y colaborarán en el desplome haciéndolo aún más pronunciado.

La psicología es lo que importa, siempre la psicología. El ser humano es “asín”.

Imagina un grupo de personas en fila caminando juntas por un bosque, sabiendo que permanecer juntas es la mejor estrategia para cruzarlo. Van caminando de frente, sin pensar y sin distraerse, siguiendo el camino y ya está. Esa es la única regla.

A lo largo del camino van viendo por el bosque monedas de 10 céntimos, de 50, de 2 €…. Pero nadie se desvía del camino porque no les merece la pena perderse a cambio de tan poco.

Luego empiezan a aparecer billetes de 5, de 10€…

En algún punto alguien se sale del grupo a por el billete, y ya se buscará la vida para llegar al final del camino.

Y si el billete en vez de 10€ fuese de 500€, hasta @bass vendía los índices y compraba acciones de nuevo.

Esa es la parábola mental que me hago para concluir que siempre habrá gestión activa que mueva los precios.

¿Que mientras más % haya en gestión pasiva más volatilidad podría haber en el mercado? Pues si, pero eso no invalida el argumento creo yo.

Los que van en el grupo, todos los billetes de 500 eur que se encuentran se los reparten.

Los que salen del grupo, alguno encuentra un billete de 500 eur y se forra, pero la mayoría no lo encuentra porque hay muy pocos y le hubiera ido mejor quedándose en el grupo.

Pero sí, yo también creo que siempre va a haber gente que salga del grupo a buscar los billetes de 500 eur.

Yo me refería a que en una gestión pasiva total en la que ni entre ni salga dinero, se puede dar el caso de una empresa gane muchisimo dinero y que crezca muchisimo y que el precio no se mueva. Mientras más diferencia haya entre precio y valo, más gordo y evidente es el billete. Y al final siempre habrá alguien se se agache a cogerlo y en ese momento se actualiza el precio.

Está claro que un mercado en el que el 100% de la gente está indexada sería un problema.

¿A partir de qué porcentaje sería un problema? He leído distintos porcentajes a distintos autores. No sé dónde leí a alguien decir que solo con un 1% del mercado comprando y vendiendo acciones activamente, sería suficiente para que los precios se fijaran de manera eficiente.

La realidad es que nadie lo sabe. En todo caso, parece que todavía estamos bastante lejos de ese punto. Y seguramente nunca lleguemos. Siempre habrá gente que vaya a por los billetes gordos y evidentes que ha visto… o cree haber visto.

Sin ser gordo ni evidentes, ni mucho menos, ya se está haciendo. Y sabiéndolo de antemano. Los de este foro somos una prueba fehaciente de ello

Sabemos que no igualamos a los índices ni por asomo pero seguimos insistiendo en ir a por los billetes. La gestión activa no está en peligro. No con nosotros.

Buenas

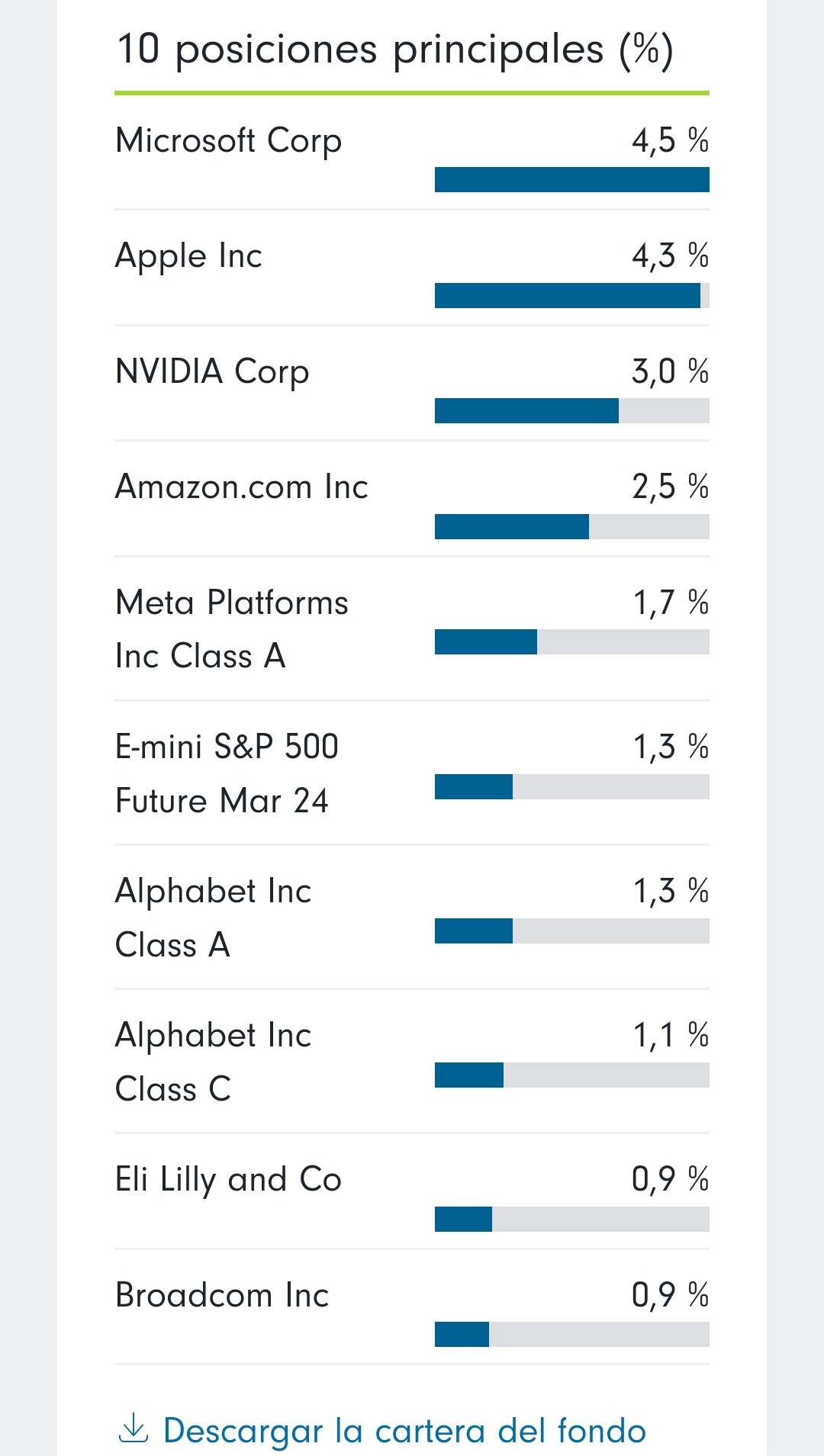

He estado mirando la información del fondo Fidelity MSCI World Index Fund P-ACC-EUR ISIN: IE00BYX5NX33 y a pesar de que en el método de replica ponen física completa, cuando miras las posiciones te encuentras con que tienen futuros E míni sp500 y también en el msci eafe, 1.3% y 0.51% respectivamente. Como se entiende esto?

Puede deberse a que la acumulación de dividendos y efectivo entrante haría que su track record se desviase del índice y para evitarlo compran tantos futuros como efectivo disponible hasta que llegue la fecha de rebalanceo.

Buenos días informada.

Si quiero ver la cotización en tiempo real de un fondo indexado (más por vicio que por operativa) no me sirve el que me indica en MyInvestor ya que va con un decalaje de un día.

Si quiero ver en Investing la cotización del fondo IE00B03HCZ61, me aparece únicamente el del Vanguard Global Stock Index Fund Investor Eur Accumulation (0P00000RQC).

Entiendo que este es el que está en soft-close no??

¿Alguien me explica la diferencia entre estos dos fondos y por qué el de Luxemburgo tuvo mejor desempeño que el de Irlanda el año pasado aún cuadruplicando el TER?

iShares World Equity Index Fund (LU) A2 Euro Indice de referencia : MSCI WORLD Net EUR (custom 4pm LUX) Gasto corriente : 0.53%

Lo que veo es que no siguen exactamente al mismo índice, aunque no sé en qué consiste la diferencia que marcan en el nombre, pero coincide que el índice del de Luxemburgo obtuvo una mayor rentabilidad y además el resultado del fondo se separó más de él seguramente por los costes superiores que comentas.

No he encontrado mejor hilo para poner esta noticia sobre los fondos españoles que baten al Ibex este año.

Que la gestión pasiva a largo plazo es difícil de batir ya lo hemos comentado hasta la saciedad, pero que sólo 1 fondo supere al índice (en este caso el IBEX) en menos de 1 año es algo extraño.

Hay una frase del artículo que es para enmarcar “Hay que recordar que la bolsa española es una de las más generosas en cuanto a retribución al accionista, por lo que es meritorio que un fondo de inversión supere el rendimiento de este índice.

Holaaaa, seguro que lo has dicho alguna vez pero que brokers usas para los fondos. Esta claro que usar solo MyInvestor es un riesgo. Ya que puedes estar días sin operar