No hace falta que me trates de usted ;). Si no te importa te tureare por comodidad.

Te ahorro un rato, aqui lo tienes que lo tengo hecho yo:

Sobre la renta fija no te puedo ayudar mucho. Yo acabo de empezar ahora y lo tengo practicamente todo en renta variable aprovechando las caidas; pero claro no estoy en la situacion de las personas que comentas.

La renta fija no cumple tanto un papel de rentabilidad como de amortiguador de la volatilidad, aunque en el escenario actual de tipos negativos si que es chocante pensar que puede rendir en negativo. La idea es que al tener dos activos descorrelacionados en una correccion de renta variable acabes con más porcentaje de renta fija del que debes y compres con parte de ese dinero renta variable (vendes caro, compras barato).

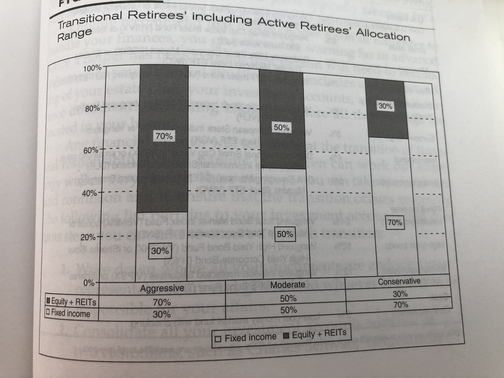

Te pongo una captura de los asset allocation que propone Rick Ferri en su libro “All about Asset Allocation” (un libro genial) para alguien en el inicio de su retiro. Segun lo que comentas tus padres no van a necesitar esto para vivir asi que se pueden permitir un poco más de renta variable de la que comentas.

Acerca de renta 4 ademas del ter del fondo te cobran un 0,19 de custodia en fondos amundi asi que el coste se acerca mas al 0.5. Yo los tengo en openbank sin comision de custodia

Últimamente, gracias / por culpa de todo lo que estoy leyendo y de haber visto algunos videos de inversobrio (entre otros) estoy teniendo dudas de si la estrategia DGI es la mejor para mi.

Todo el mundo habla de rentas y de independencia financiera, pero yo creo que lo más lógico es tratar de tener el máximo dinero posible dentro de 20 años… y no sé si esta estrategia es la ideal para eso. De nada me sirve dentro de 20 años tener una cartera de valor 400.000€ que me da unos dividendos de 20.000€ anuales si el mercado durante todos estos años me ha dado una paliza y si hubiera invertido en el msci world podría tener el doble y ser IF mucho antes.

Esta duda, a parte de por toda la información que voy recibiendo, me surge al compararme con el S&P 500… Desde que empecé, hace un año y medio, el S&P está en un +5% y yo en un -5%. Si esta dinámica se mantiene… creo que no tiene sentido seguir por la senda del DGI.

Los que lleváis más tiempo invirtiendo, ¿estáis más cerca del índice? Tal vez sea que yo he elegido las empresas que no tocan o he entrado en un mal momento, pero veo sumamente difícil acertar, si la mayoría de gestores activos tampoco lo consiguen.

Actualmente tengo 23 empresas, ente ellas, muchas de las sospechosas habituales (JNJ, PEP, Microsoft…) pero también algunas que me hunden la cartera como ACS, IMB, Daimler…

Desde enero he empezado también a hacer aportaciones a una cartera indexada al msci world, emergentes, europa + 30% de bonos y la tengo en un -1% anual, que comparado con la cartera de acciones (-11% anual) está mucho mejor…

Muchas gracias. Pues por lo que veo, sólo son necesarios dos fondos para replicar al MSCI World. Con el Amundi World y el Amundi Emerging Markets bastarían…

He elaborado una cartera tipo con las siguientes proporciones:

La verdad es que creo que le incorporaría, todavía para más diversificación y descorrelación 5% de oro y 5% de REITS, tipo Amundi Is Ftse Epra Nareit Global Ae-C.

Tiene mucho sentido lo que dices. Aún si los objetivos es obtener posteriormente las rentas vía dividendos, una vez hayas alcanzado una cantidad suficiente, la mueves entera a acciones dgi y los cobras. En lugar de utilizar los famosos “aceleradores”, tienes la cartera entera en aceleradores. Ala, si entras ahí, te merece la pena el camino vía indexados? No intentarías buscar una vía con una posible rentabilidad mayor? Esto lo digo únicamente por reflexionar en voz alta, y porque creo que por medio de la discusión (respetuosa siempre) pueden aparecer grandes ideas, sobretodo si entra gente con mucha más experiencia

El problema es que desconozco cuál es esa vía de rentabilidad mayor… ya que la mayoría de gestores no baten al índice, e intentar acertar con el que crees que sí que lo va a batir es difícil.

Creo que a veces no nos paramos a considerar la merma en la rentabilidad total que supone que estemos de manera continuada por debajo del índice. Si de verdad vamos a largo plazo, perder cada año un 3-4% respecto al índice puede suponer mucho dinero.

Respecto a vender los fondos y pasarte a dividendos, entiendo que no sería lo ideal fiscalmente. Lo mejor sería pasar a fondos de distribución.

Yo lo veo bien. Yo llevo Reits en la mia, en cuanto al oro… no lo tengo tan claro a priori que me aporto más que las otras clases de activo que tengo; pero no lo he mirado en profundidad todavia.

Sí, pero cuidado, que con fondos indexados tampoco bates al índice, tienes una rentabilidad muy parecida, pero siempre un poco menor, por costes por un lado, y por la necesidad del indexado de comprar cuando sube la acción y vender cuando baja, sin entrar a lo que supone cuando una acción sale de índice.

Respecto a pasar de fondos de acumulación a fondos de distribución, opino igual que tú, y sobre estos fondos @miguel_angel_sanz creo que sabe bastante, y tiene unos cuantos en cartera.

Totalmente de acuerdo con tu comentario. Te acabas de dar cuenta de dos cosas muy importantes:

lo más importante no son las rentas, es el Total Return.

los datos nos dicen que los inversores (particulares o profesionales) no superan a un índice amplio de mercado.

Como bien dices, invirtiendo en algo que no sea el índice, vas a conseguir una cantidad de dinero inferior a la que podrías conseguir. Es decir, estás haciendo un pan con unas tortas o engañándote jugando al solitario.

Lo más lógico es invertir tu dinero en el Vanguard Global Stock y echarse a dormir. Si quieres complicarte la vida, como yo, puedes hacer una cartera de acciones intentando que se parezca en la medida de lo posible al MSCI World.

Hay que tener claro que nunca va a ser igual porque nosotros no podemos comprar las 1660 acciones que tiene el índice. Aun así, hay estudios que te dicen que a partir de unos 60 valores tu cartera no se va a distanciar mucho. Si además los eliges entre los valores que mas ponderan y con una distribución de pesos por sectores, monedas y países parecida al índice, pues más se va a parecer.

Se puede tener una cartera semejante al índice mundial y vivir de los dividendos, lo que pasa es que tendrás un yield muy similar al índice. En este momento el yield del MSCI World es del 2,37%. Tienes que echar cuentas con ese dato.

No solo eso. Es que incluso aunque se pudiera superar al índice no tengo claro que merezca la pena el esfuerzo. Me explico:

El otro día, a raíz del hilo del patrimonio que tienen los foreros, estuve pensando en algo. Casi la mitad de los foreros tiene un patrimonio inferior a los 200.000 eur. Esto incluye vivienda, efectivo, etc.

Vamos a suponer, por tanto, que el forero medio tiene una cartera de valores de 100.000 eur. Supongamos también que dedicándole 3 horas al día al estudio de las cuentas de las empresas (o al estudio de los hombro-cabeza-hombro, rupturas de canales alcistas, etc.), se puede conseguir una rentabilidad 3 puntos por encima del índice. Lo cual es mucho suponer (muchísimo) pero bueno, es por poner un ejemplo.

El 3% de 100.000 son 3.000 eur. Es decir, ese estupendo inversor sacaría 3.000 eur más que el que compró el índice y no le dedica ni un minuto al día. ¿3 horas al día durante un año para 3.000 eur? Fregando escaleras se gana más.

Me parece bien, pero hay que tener en cuenta que los dividendos crecientes son un “factor” que ha funcionado bien en el pasado, pero nadie nos garantiza que mejore al índice en el futuro.

Tienes razon, en algun video de Ben Felix vi algo parecido. El tema es que en cierto modo veo complicado decidir; es decir, me leo el libro de bogle y me parece super logico etc…me veo un video o ahora que estoy leyendo el libro de Josh Peters y tambien me lo parece.

Yo le dare una oportunidad a este tipo de inversion compaginandola con la cartera indexada y veremos que pasa durante unos años.

Sí, eso me pasaba a mí cuando empezaba a formarme en esto de la bolsa. Lees a Peter Lynch y todo muy bien, muy lógico, luego lees a Bogle y cristalino, después lees a Pat Dorsey, Greenblat, etc. y todos te convencen por lo que se te hace la picha un lío.

Yo practico ambas estrategias, acciones (primando las DGI) con cartera de indexados en el Plan de Pensiones. Fondos no porque sería redundar en lo del PP.

Totalmente de acuerdo contigo Bass. De hecho, eres de los usuarios a los que leo con más atención.

Respecto esta parte de tu mensaje:

Hay que tener claro que nunca va a ser igual porque nosotros no podemos comprar las 1660 acciones que tiene el índice. Aun así, hay estudios que te dicen que a partir de unos 60 valores tu cartera no se va a distanciar mucho. Si además los eliges entre los valores que mas ponderan y con una distribución de pesos por sectores, monedas y países parecida al índice, pues más se va a parecer.

Esto lo había pensado también y es lo que en principio tenía intención de hacer, pero te falta una variable, que es el precio al que compras. A no ser que tengas dinero para comprar esas 60 empresas todos los meses, tu rentabilidad no se va a parecer al índice hasta que lleves bastantes años con la cartera formada… Porque no es lo mismo comprar Amazon ahora a 2.400 que dentro de 1 año si el precio se ha doblado, ¿no?

Respecto a lo que habéis seguido comentando… no puedo estar más de acuerdo. Yo no paro de leer a Buffet, Lynch, etc, además de montones de blogs y videos en youtube… y todos me convencen, el problema es que no somos Lynch ni vivimos en la época en la que ellos se hicieron ricos… Esto es como lo que he escuchado por ahí (creo que a Inversobrio) comparando con la cantera del Barça, a la cual entran muchos chicos, pero solo sale un Messi.

Que nosotros acertemos apostando por quién va a ser el próximo Messi (o Amazon, o Apple), es muy complicado… La mayoría de inversores ganarán mucho más dinero apostando a partes iguales a todos los jugadores…

Se me olvidaba. También es importante mencionar que las 60 empresas más grandes a nivel mundial a día de hoy, no van a ser las 60 empresas más grandes de dentro de 10 años. ¿Cómo gestionarías esto? ¿Rotando?

Hay un concepto cuando se compara el “total return” de una cartera de fondos indexados y una cartera DGI que mucha gente no termina de asimilar. Creo que ya he copiado esta párrafo de David Fish en más de una ocasión en el foro pero no por mucho repetirlo ni porque pase el tiempo deja de tener la misma validez.

There’s a paradox here that causes some confusion, and it revolves around the conflicting ideas of greater total return and “harvesting” of shares. The main problem is that comparing the total return focuses on measuring a fixed number of shares from start to finish, but in one case (the need to sell shares), the investor would end up with fewer shares and therefore, LESS total return.

Consider: When we say that A had greater total return than B, what are we measuring but the starting units, without variation. So, for example, 100 shares of A had greater total return than 100 shares of B. But if we introduce the income/withdrawal element, that changes if B pays more in dividends and A is forced to sell shares to match the income/withdrawal rate. A will obviously end up with fewer than 100 shares, so its “real world” result will be lower. How many shares will A…which was superior on a unitary basis…end up with? It could be 99, 90, 75, even 50 shares.

What has been lost is the compounding element of the sold shares…and the “lost” value is greater the earlier the selling starts and the greater the number of shares that need to be sold. In effect, “negative” compounding offsets the simplistic unitary comparison of "A had greater total return than B."

Así es, tienes que tener una cartera bastante diversificada y que tus aportaciones nuevas sean relativamente pequeñas respecto al valor de la cartera. Antes de ese momento, tus resultados pueden variar bastante del índice (por arriba o por abajo).

Yo creo que siempre seguiré haciendo por lo menos un par de compras al año, lo que te permitiría ir metiendo nuevos valores.

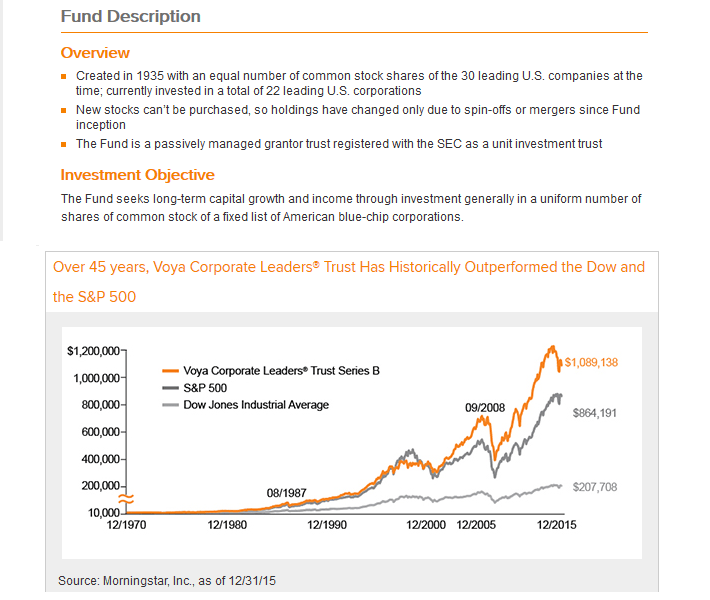

De todas formas, yo no me preocuparía mucho de eso, fíjate en el caso del Voya Corporate Fund, que no compra ninguna acción desde 1935:

A ver, los fondos de distribucion tienen el problema de la fiscalidad, no se aprovechan de las ventajas de los fondos de acumulacion, al no repartir dividendos el capital se acumula y no paga impuestos.

En los de distribucion, por cada dividendo que cobras, tienes su correspondiente retencion del 19%.

Son fondos que vienen bien cuando necesitas entradas de efectivo, pero ojo, pagan dividendo, dividendo que va con su retencion, y dividendos que pueden ser menores si las empresas que tienen en cartera lo recortan.

Es un producto que esta bien, pero por unas determinadas circunstancias, no valen para todo el mundo

Ademas de lo que comentas creo que la gente se olvida (y corregirme si me equivoco que todavia ando aprendiendo) de que el yield que tengas hoy no sera el que tengas mañana. Es decir hoy compras a un yield de 3% y si todo va bien y sigue creciendo (de ahi lo de dividendos crecientes) dentro de x años ese yield habra crecido (se llama yield on cost ¿no?), esto es si no tienes que vender la empresa y todo va bien claro.

Con lo que es posible que tus inversiones más antiguas esten dando un ¿6%,7%? más las posibles apreciaciones de precio que se puedan tener.

No obstante creo que no hay blanco o negro, yo por eso tengo pensando hacer las dos estrategias (por ahora con un 60-40) y vamos viendo.

Saludos

Es lo que te comento en el post anterior en respuesta a @corepo

Los fondos de distribucion pierden esa ventaja fiscal que tienen de diferimiento fiscal hasta su venta por que reparten dividendos y por tanto llevan su retencion.

Tiene otras ventajas, al menos para mi, pero son ineficientes desde el punto de vista fiscal