Gracias Bass

La razón, seguramente equivocada, consiste en salirme de IBE en máximos y con unas plusvalías del 124%. Intentaré compensar con minusvalías de: ENG -2,76%, REP -31,15%, MAP -41,7% y TEF -55,79%

Este año, el próximo o ya veremos. Ponderan todas iguales ¿En que orden las sacarias?

en el que quieras, pero siendo la última en salir ENG. No tienes tantas pérdidas, por lo que ibas a compensar poco, y no te está haciendo el juego de los papelitos como las otras

Gracias

Por tu buena voluntad pero ya ves que la economía, rauda y veloz, no permite que tu buena acción quede sin su ejemplar castigo

Un abraz0

https://www.elconfidencial.com/empresas/2020-05-27/enagas-jose-blanco-jose-montilla-podemos_2611943/

Desde luego, debo aprender a callarme.

En cualquier caso, y si bien creo que es totalmente deplorable que estos vividores ostenten ese cargo, creo que la empresa lo notará poco, casi hasta me alegro, imagino que será como contrapago por algún favor, estos cobrarán, y seguramente ni se aprendan el camino a las oficinas.

Pues la verdad es que no sé qué decirte. Yo las únicas acciones que he vendido son las que me han opado. Y no vendo nada porque no tengo ni idea de lo que va a hacer un valor concreto. Bueno, tampoco tengo ni idea de lo que va a hacer el mercado en general, pero espero que suba a largo plazo.

En mi opinión, vender Ibex y comprar Word se debe hacer porque uno esté convencido de que es la mejor elección a largo plazo. Porque, en otro caso, se corre el riesgo de estar cambiando de opinión a cada instante. Vender solo por compensar… no sé si es una buena idea.

2 Me gusta

Que no, que no! Que aprecio mucho cualquier bienintencionado consejo

Especialmente los tuyos/vuestros

ENG no deja de operar en un mercado regulado y la regulación futura al paso que vamos…pinta a peor. Ciertamente está muy internacionalizada pero a este mismo paso, quien sabe si le prescinden del prefijo “inter”. Por último los dividendos son en metálico y para mi caso caso concreto, resultan fiscalmente ineficientes. Una excelente compañía que espero le vaya muy bien a futuro

Gracias por tu aportación

Gracias Bass

También salí opado de BME. Los fondos indexados, espero resultarán a futuro fiscalmente más eficaces

Imposible adivinar si se incrementará a futuro la tasa impositiva para ahorro o dividendos.

Deseo que no

Algún roboadvisor permite ya una vez jubilado, IF o a tu voluntad, retirar una cantidad fija periódica. Esta cantidad puedes ajustarla a tus necesidades de liquidez, como complemento a tu pensión pública, plan de pensiones u otros ingresos.

Un simple roboadvisor permitiría modular el impacto fiscal ya jubilado o IF

Cierto que hay estudios demostrando que, comenzando a desahorrar en determinada fase de algún ciclo bajista de bolsa, retirar anualmente este teórico 4%, bien podría acabar con el principal en apenas 3-4 décadas. También busco simplificar y en esa etapa vital, seguramente me resultará más fácil adquirir un perfil más lonchafinista, detrayendo un 3-2-1% o menos del principal, que intentar entender ya en la senectud lo que ahora mismo ni siquiera entiendo

Insisto que no pretendo ser ejemplo para nadie. Que no lo soy. Cada uno tiene su propia situación personal, vital, finaciera o umbral de riesgo asumible. Para mí, el éxito consiste en dormir tranquilo.

Gracias

4 Me gusta

Hola,

Hace unos meses me planteé virar hacia indexados en vez de una estrategia basada en acciones, pero creo que voy a seguir con las acciones solo que buscando acercarme más a la composición del índice, algo parecido a Bass, aunque aún no he tomado decisión firme al respecto…

Sin embargo, para un familiar que quiere ir entrando en este mundo poco a poco con compras periódicas sí que creo que es mejor una estrategia con indexados. He pensado en una distribución de activos centrada al 100% en renta variable con la siguiente división:

- 80% MSCI World

- 10% Emergentes

- 10% Small Caps

El objetivo es maximizar el rendimiento a largo plazo. ¿Variaríais porcentajes? ¿Quitaríais alguno? ¿Añadiríais algún otro tipo Europa o Japón?

La operativa será a través de MyInvestor, buscando abarcar este balanceo a través de los fondos más baratos. Creo que son los de Vanguard, pero me surgen varias dudas:

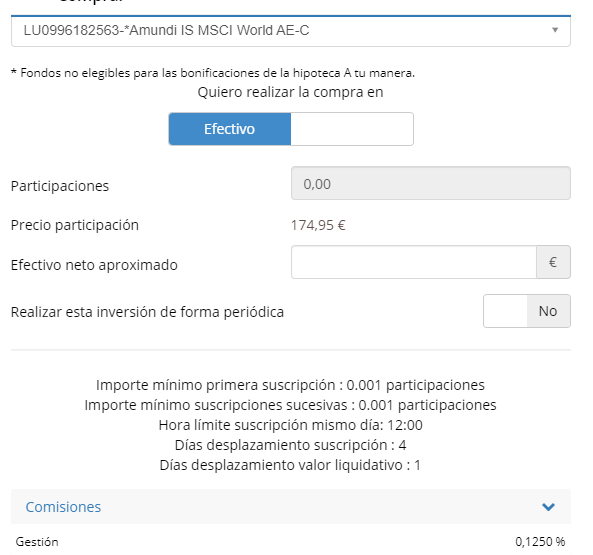

- Para los Vanguard no indican comisión mas allá de la del folleto del fondo, pero sin embargo para los iShares de BlackRock y para los Amundi sí que indican una comisión. Esta comisión es adicional a la del fondo, por lo que habría que sumarla, ¿no?. Por ejemplo:

- Varias modalidades tienen divisa base en EUR y en USD. ¿Qué es más adecuado, en EUR? En el caso del Vanguard Global Stock es más caro en EUR (0,29% vs 0,18%)

Centrándome en los porcentajes que he comentado antes, encuentro lo siguiente comparando gastos, la comisión que especifica My Investor respecto a los iShares, y los datos de My Investor y Morningstar (He descartado los Amundi por ser más caros):

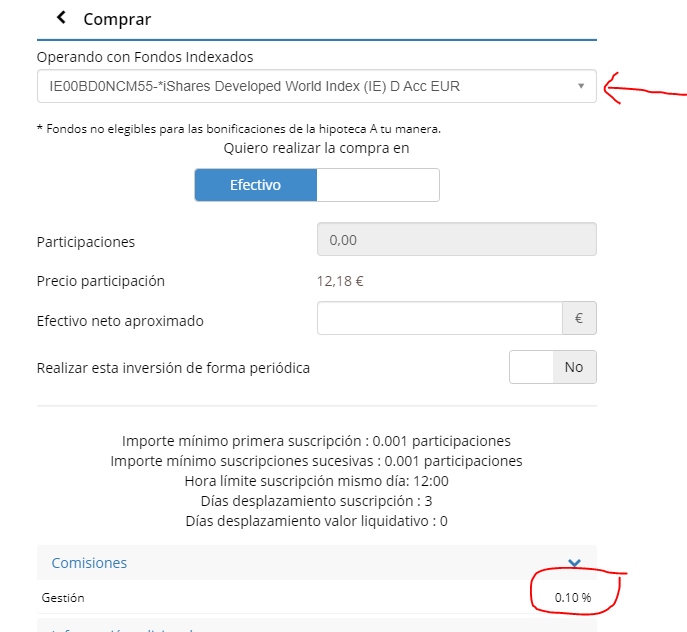

- Para MSCI World están los Vanguard Global Stock Index Inv EUR/USD Acc y los iShares Developed World, también en EUR y USD

| Nombre fondo | ISIN | VL (My Inv) | VL(M*)* | Gastos (My Inv) | Gastos (M*) |

|---|---|---|---|---|---|

| Vanguard Global Stock Index Inv EUR Acc | IE00B03HCZ61 | 25,36 € | 25,78 € | 0,29% | 0,18% |

| Vanguard Global Stock Index Inv USD Acc | IE00B03HD084 | 28,87$ | 29,01$ | 0,18% | 0,18% |

| iShares Developed World Index (IE) D Acc EUR | IE00BD0NCM55 | 12,18 € | 11,95 € | 0,12 + 0,10% gestión? = 0,22% | 0,12% |

| iShares Developed World Index (IE) D Acc USD | IE00BD0NCN62 | 12,08$ | 12,08$ | 0,12 + 0,10% gestión? = 0,22% | 0,12% |

- Para Small Caps:

| Nombre fondo | ISIN | VL (My Inv) | VL(M*)* | Gastos (My Inv) | Gastos (M*) |

|---|---|---|---|---|---|

| Vanguard Global Small-Cap Index Inv EUR Acc | IE00B42W3S00 | 204,04 € | 208,22 € | 0,29% | 0,29% |

| Vanguard Global Small Cap INS US | IE00B42LF923 | 232,47$ | 234,43$ | 0,29% | 0,29% |

- Para emergentes:

| Nombre fondo | ISIN | VL (My Inv) | VL(M*)* | Gastos (My Inv) | Gastos (M*) |

|---|---|---|---|---|---|

| Vanguard Emerging Markets Stock Index Inv EUR Acc | IE0031786142 | 159,60 € | 160,46 € | 0,23% | 0,23% |

| IShares Emerging Market Index FND D EU | IE00BYWYCC39 | 10,20 € | 10,20 € | 0,20 + 0,30% gestión? = 0,50% | 0,20% |

De esta forma, la combinación más barata me la dan los siguientes Vanguard:

| Nombre fondo | ISIN | Gastos (My Inv) | Gastos (M*) |

|---|---|---|---|

| Vanguard Global Stock Index Inv USD Acc | IE00B03HD084 | 0,18% | 0,18% |

| Vanguard Global Small-Cap Index Inv EUR Acc | IE00B42W3S00 | 0,29% | 0,29% |

| Vanguard Emerging Markets Stock Index Inv EUR Acc | IE0031786142 | 0,23% | 0,23% |

No sé si me estoy colando por algún lado… Pero ese Vanguard Global Stock Index es en USD, el denominado en EUR es 0,11% más caro, por qué esa diferencia? Merece la pena pagarla?Gracias

Saludos

1 me gusta

El reparto de activos es clásico, tratando de emular el índice MSCI ACWI ya que no hay un fondo indexado que lo replique y añadiendo el porcentaje de small caps que representa sobre la capitalización bursatil de los paises desarrollados.

A mi me entra la duda de si incluir emergentes o no porque creo que con el MSCI World cubres el crecimiento en esas áreas y porque el peso del sector financiero es alto (>20%). Yo no lo llevo pero me parece muy sensato incluir en una cartera pasiva

Yo no incluiría ningún más. Creo que es complicarse la cartera y hacer de adivino sobre que área geográfica irá mejor en el futuro.

Hay algunos inversores que sobreponderan la zona euro para verse menos afectados a medio plazo por cambios en la cotización de la moneda. pero en mi opinión, a largo plazo y haciendo aportaciones periódicas el efecto de la moneda es neutro.

Respecto de las comisiones creo que tienes algún error. La comisión de gestión va incluida en el TER de los fondos, asi el TER del iShares Developed World Index (IE) D Acc EUR es 0,12%…

Para el Vanguard Global Stock Index Inv EUR Acc me parece raro ese 0,29% que pones de comisión en MyInvestor. Leyendo el KIID veo que pone 0,18%. He tratado de ver la comisión en MyInvestor pero algo le pasa a la aplicación porque no me la muestra. Si no te especifican una comisión de custodia o similar no te pueden incluir más comisión que la que indica la gestora.

El contratar un fondo en USD te va a obligar a hacer cambio de moneda en cada aportación y esa es una comisión más.

4 Me gusta

Muchas gracias por tu respuesta Fran. El objetivo es replicar el MSCI ACWI sí, y simplificar al máximo. Sin nada que indicar en la declaración de la renta, solo cuando se quiera sacar el fondo y listo. En caso de quitar emergentes, dejarías un 90/10 o irías a un 85/15?

Sobre las comisiones, para el iShares Developed World Index (IE) D Acc EUR sí, en folleto aparece 0,12%, pero es que si luego miras en My Investor aparece esto:

Ese 0,10% que indican entiendo que hay que sumarlo al 0,12% y daría un 0,22%, pero no estoy seguro… es que si no hay que sumar nada, el Vanguard saldría más caro que el iShares (0,06%, que tampoco nos va a ir la vida en ello, pero bueno)

Sobre el Vanguard Global Stock Index Inv EUR Acc en My Investor creo que tenéis razón, es 0,18% acabo de mirarlo de nuevo, me confundiría con el Small Caps o algo así perdón. Pues entonces tendría:

| Nombre fondo | ISIN | Gastos |

|---|---|---|

| Vanguard Global Stock Index Inv EUR Acc | IE00B03HCZ61 | 0,18% |

| Vanguard Global Small-Cap Index Inv EUR Acc | IE00B42W3S00 | 0,29% |

| Vanguard Emerging Markets Stock Index Inv EUR Acc | IE0031786142 | 0,23% |

Creo que bastante sencillo todo con aportaciones periódicas. La única duda es la comisión del iShares Developed World Index (IE) D Acc EUR, para decidir si meter ese o el Vanguard Global Stock Index Inv EUR Acc

3 Me gusta

Hola! He estado pensando estos días mucho a cerca de la estrategia de inversión a largo plazo y me han salido dudas.

En concreto se podrían realizar en dos:

- Fondos Indexados: En este apartado me estoy rayando bastante, pues me parece que es muy fácil dejar el dinero año tras año con aportaciones periodicas y si replicas, a través de un Vanguard Global Stock (por ejemplo : Rentabilidad del fondo|Rentabilidad Acumulada|Vanguard Global Stock Index Fund Investor EUR Accumulation|ISIN:IE00B03HCZ61) estás consiguiendo una rentabilidad anualizada del 10,5% en los ultimos 10 años, que no está mal (bueno, sin contar a nuestra amiga hacienda, lo que te la bajaría un poco, pero aun asi sigue siendo una buena rentabilidad por no hacer practicamente nada). En este sentido, me planteo un escenario a futuro donde la gente solo invierta en fondos indexados, lo que va a dar “igual” el comportamiento de las empresas más representativas, ya que entraran en masa dinero en empresas que están en el top pero pueden estar haciendo las cosas mal, pudiendo aprovechar la gestión activa esos errores de mercado. Con esto quiero decir : ¿No os parece demasiado fácil ganar dinero a largo plazo, indexandote y ya?

- Dividendos: En este apartado he planteado el dividendo. Como veo, a muchos os genera una renta de la que o bien vivís o bien reinvertís . Sin embargo, a efecto final,tiene un efecto neutro. ¿Por que digo eso? Porque si la empresa no hubiera repartido dividendo y lo hubiese reinvertido en la compañía, vuestra acción se estaría revalorizando en el tiempo, ya que veo que cuando se reparte, la acción baja un % (como es lógico) por la salida de dinero que hay. Entonces para el inversor, la caída del precio de las acciones queda compensada con la entrada bancaria de cash . La única divergencia que habría sería la de descontar del importe del dividendo la retención del 19-23% (dependiendo de la cantidad de pasta) que aplica Hacienda (que antes o despues tambien habria que abonar si se venden las acciones en el futuro). Por lo que si lo analizamos desde un punto de vista global, el dividendo tiene un efecto neutro ¿Que opinais?

Pueden que sean dudas o planteamientos estupidos para los que llevais tiempo, pero le he estado dando vueltas. Ojo que estoy en indexados y en acciones (con dividendo) jajaj pero quería saber vuestras opiniones al respecto.

Saludos!

1 me gusta

Es una duda que también me ha asaltado y lo he interpretado así:

-

Si tú puedes dedicar 500 euros mensuales al indice, tus indexados subirán lo que suba el indice.

-

Si tu puedes dedicar 500 euros a acciones, tus acciones subirán lo que suban (más o menos del mercado, probablemente sea menos) y eres libre para reinsertar los dividendos donde quieras.

Teóricamente si tienen un efecto neutro sobre el capital total menos los impuestos, pero date cuenta de varios puntos:

- La inversión es en acciones de dividendo creciente por lo que la gracia seria tener como dos bolas de nieve, una por apreciación de capital y otra por el incremento de los dividendos.

- El dinero de los dividendos es combustible para comprar más posiciones en los mismos o en otros valores con lo que llegaran un momento que aunque descuentes la depreciacion de capital al pagar el dividendo podras comprar otros valores.

- Los dividendos te los pagan y los inviertes aparte. Los tienes independientemente de la apreciación del capital. Mira por ejemplo Altria, si la compraste en 2017 no ha hecho más que bajar pero ha pagado el dividendo, no tengo yo tan claro que estuviese mucho más alta si no pagase dividendo. Otro punto seria que hubiese motivos para comprar esa acción si no pagase dividendos pero es otra discusión

Se veis algo mal en mi exposición decírmelo que a mi también me interesa el tema.

2 Me gusta

Y falta la tercera parten, que aporta, y mucho, a la bola de nieve, el ahorro que puedas tener. Esto hace la bola todavia mas grande y a mayor velocidad

1 me gusta

Cierto, lo daba por supuesto tanto en indexacion como en dividendos. Sin eso no se va a ningun lado xd

2 Me gusta

También podríamos mirar Santander y Telefónica.

Y por tanto se puede decir (o podía, hasta ahora) que “ha pagado el dividendo pero no ha hecho más que bajar” que no es lo mismo, pero es igual.

Claro, es que es una movida. Pero imagino que acciones que no paguen dividendo y bajen tambien hay a cientos. Asi que se tendria el mismo problema si se hiciese stockpicking con otra estrategia en mente.

La indexacion te quita ese problema pero no puedes recibir rentas periodicas y los etf de reparto que hay son ineficientes porque no puedes recuperar la retencion del dividendo en origen (eso es una estrategia basada en dividendos al final es una pasta).

Deciros tambien que yo tengo mas o menos el 40% de mi triste patrimonio indexado y la idea es que sea la mitad.

Saludos

3 Me gusta

O no, eso sería si todas sus innovaciones fueran acertadas pero muchas veces el dinero que ahorran en no repartir dividendos lo gastan en proyectos basura, no tienen que repartir en dividendos todo su beneficio pero aporta tranquilidad, como se suele decir por aquí los dividendos no mienten jeje

3 Me gusta

Lo tengas como lo tengas, indexado, invertido en acciones, fondos, bitcoins o lo que creas conveniente, ya es un patrimonio cosa que en este pais no puede decirlo mucha gente, tienes un plan, tienes un objetivo, esto ya son palabras mayores para la mayoria de españoles

4 Me gusta

Gracias, visto asi cambia la cosa

1 me gusta