Veo que todavía no hay un hilo para este clásico del dividendo. ¿Que os parece la compañía?, personalmente me gusta mucho el sector y le veo un buen futuro.

Esta ha sido mi primera compra, en su momento entré en el valor con una pequeñísima orden para “experimentar” y aprender a utilizar el broker. Llevo una plusvalía muy jugosa y viendo su PER disparatado estoy planteándome vender, aunque no me gustaría violar mi regla principal: “una vez compradas las acciones no se venden”

Caterpillar presenta unos resultados del último trimestre con unas pérdidas de -2 dólares, empeorando desde las pérdidas de -0,16 $ del mismo período del año pasado. Las cifras son peores de lo esperado que eran unos beneficios de 0,66 $, aunque las cifras ajustadas son unos beneficios de 0,83 $, por encima de lo esperado.

Las ventas descienden desde los 11.030 millones de dólares hasta los 9574 millones, por debajo de lo esperado que era estar ligeramente por debajo de los 10.000 millones.

Me parece un empreson, la crisis del sector minero e infraestructuras le ha azotado fuerte, aun asi ha resistido bien, incluso manteniendo el dividendo estos años.

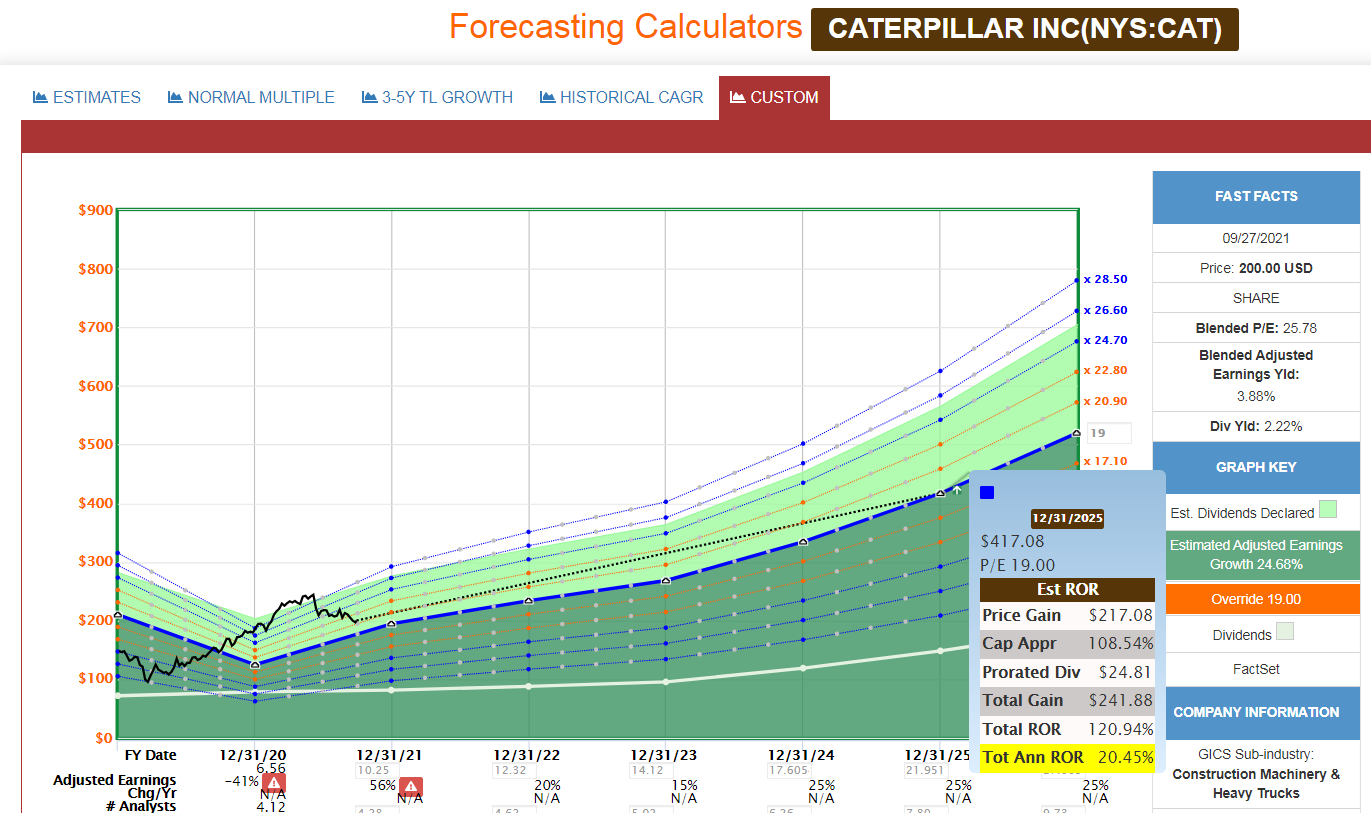

Lleva un importante rally, pero no veo motivos para no seguir manteniendola los proximos 20 años.

Yo vendí cuando las plusvalías suponían 12 años de dividendos, solo con las plusvalías compre OHI en 28 dólares, con la mitad de capital OHI me da el mismo dividendo que CAT.

saludos.

La verdad que yo esta empresa no la compre por los dividendos. De hecho nunca he entendido comprar una empresa por el dividendo. El dividendo se descuenta del precio de la acción.

Si el precio de la accion no sube, no veo que ventaja tiene que me paguen cada x tiempo un dinero que rebaja el valor de mi cartera.

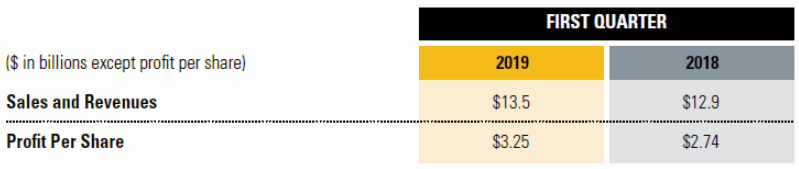

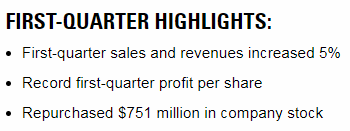

Sales and revenues up 3%; profit per share slightly up

Strong ME&T operating cash flow; returned about $1.9 billion in share repurchases and dividends

Full-year profit per share outlook range is maintained at $12.06 to $13.06; the company currently expects to be at the lower end of this range

2019 Outlook:

The full-year profit per share outlook range is maintained at $12.06 to $13.06, which includes the first-quarter $0.31 per share discrete tax benefit. The company currently expects to be at the lower end of this outlook range.

The company continues to expect modest sales growth in 2019, which assumes a recovery in Oil and Gas near the end of the year and dealers working through higher machine inventory levels. The company still expects price realization to offset manufacturing costs. With a higher amount of restructuring costs incurred in the second quarter of 2019, the company expects restructuring costs for the remainder of the year to be significantly lower.

Yo lo achaco a que venia de irse al cielo con los planes de infraestructura de Biden y las espectastivas que eso generaba.

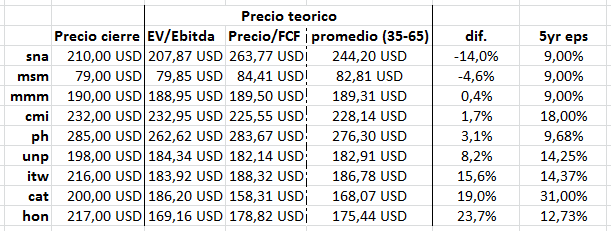

Pero vaya, que sigue estando cara para mi gusto

Llevo CAT, y encantado con ella pero no veo el momento de ampliar porque la llevo con una revalorización importante, es una de las que pillé en plena pandemia. Algún dia caerá otro paquetito.

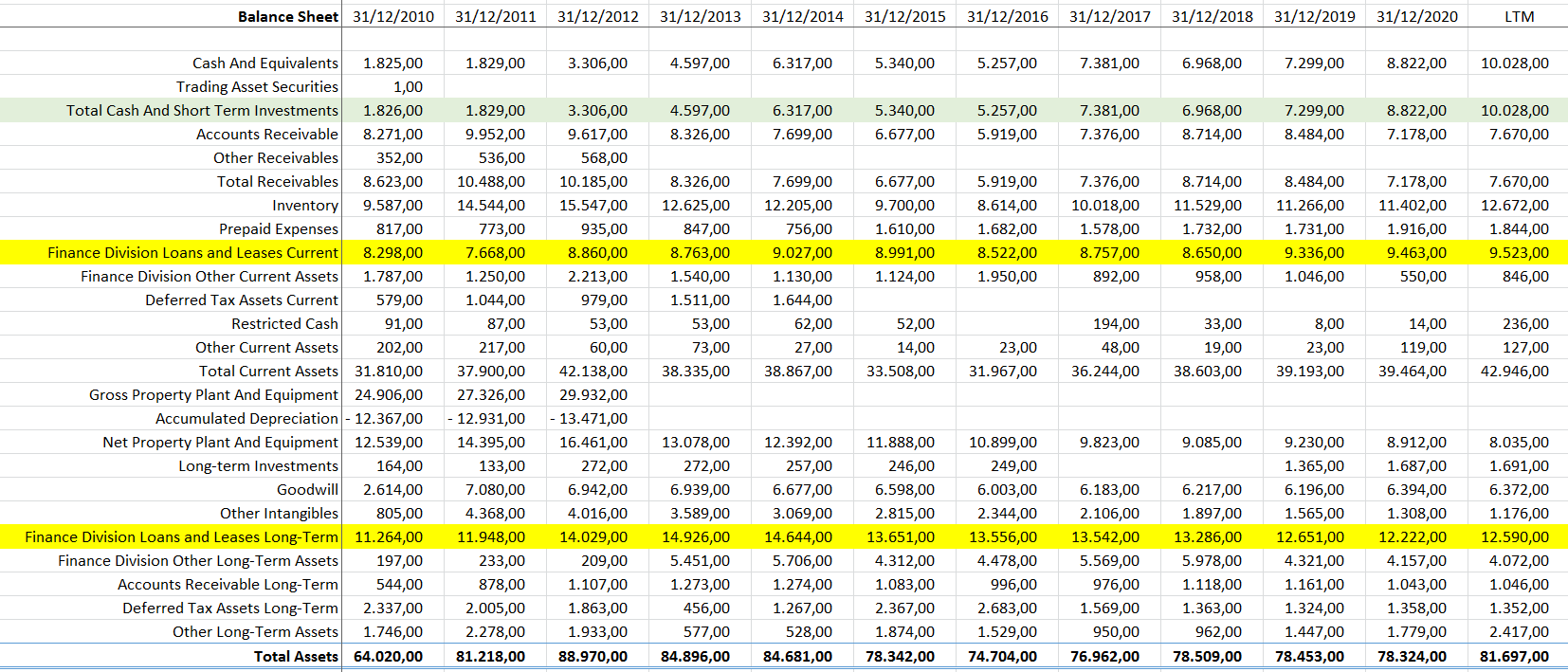

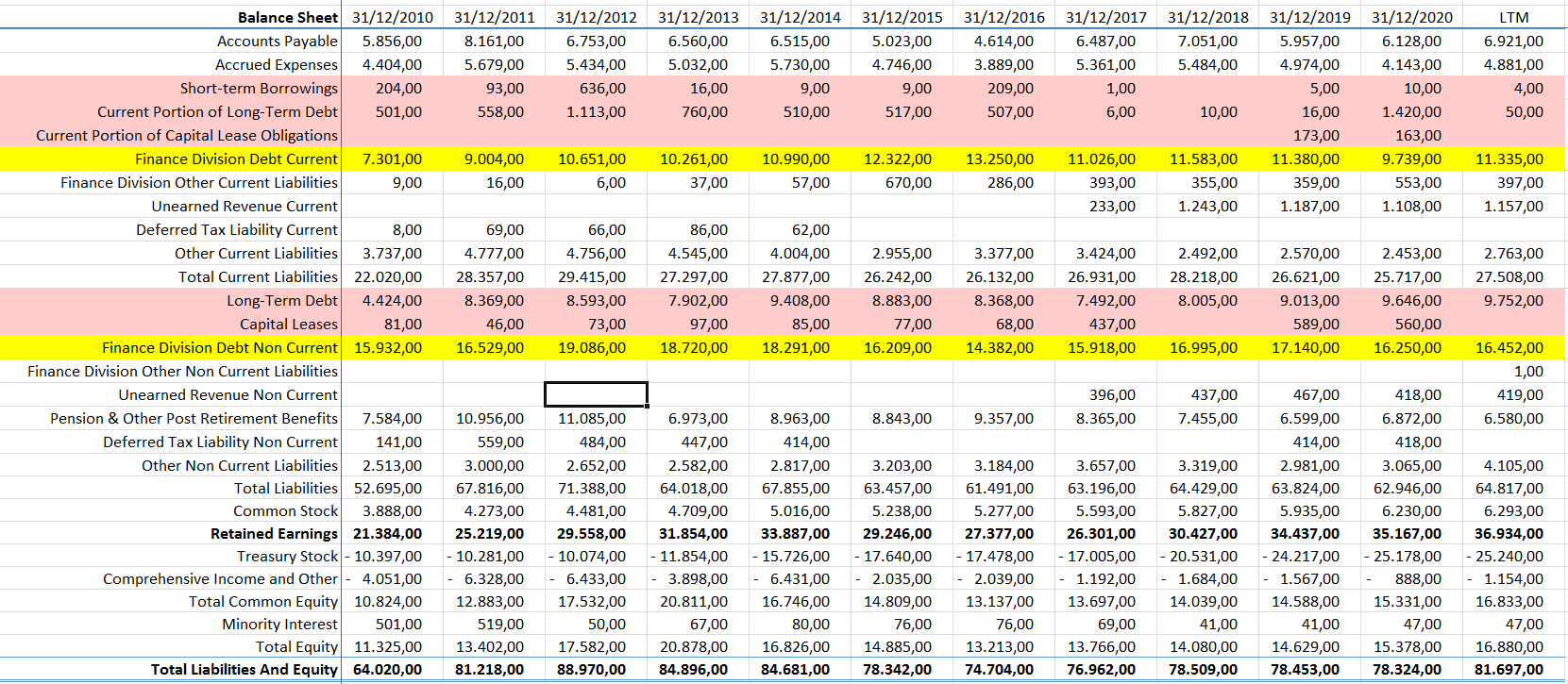

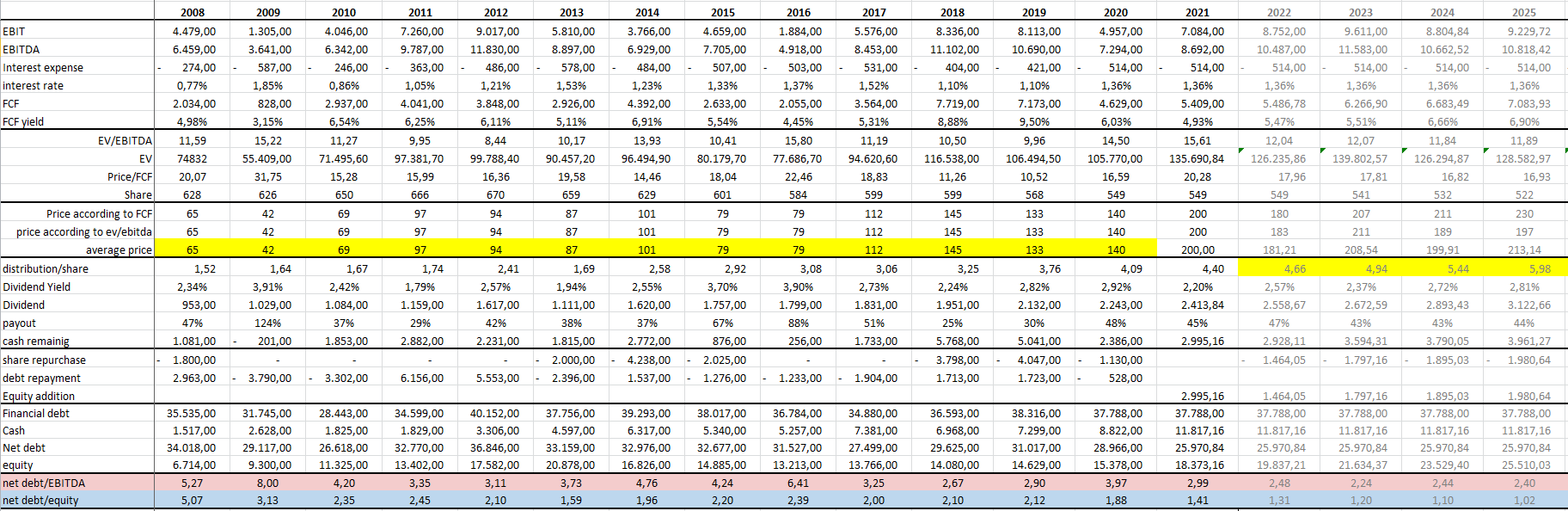

CAT es muy cíclica. Dentro de ella tiene una parte del negocio basado en la financiación. De los 37bl. de deuda que le aparecían en mi último análisis, 27.8bl estarían en la parte financiera. La deuda “operativa” sería de unos 10bl.

Cuando las cosas van bien, este apalancamiento da la seguridad de que los clientes que estan en leasing, o financiados no tengan problemas y las expectativas sean de, gano por la parte de venta de maquinas y además por la parte de finanzas (que son “ingreos pasivos”)

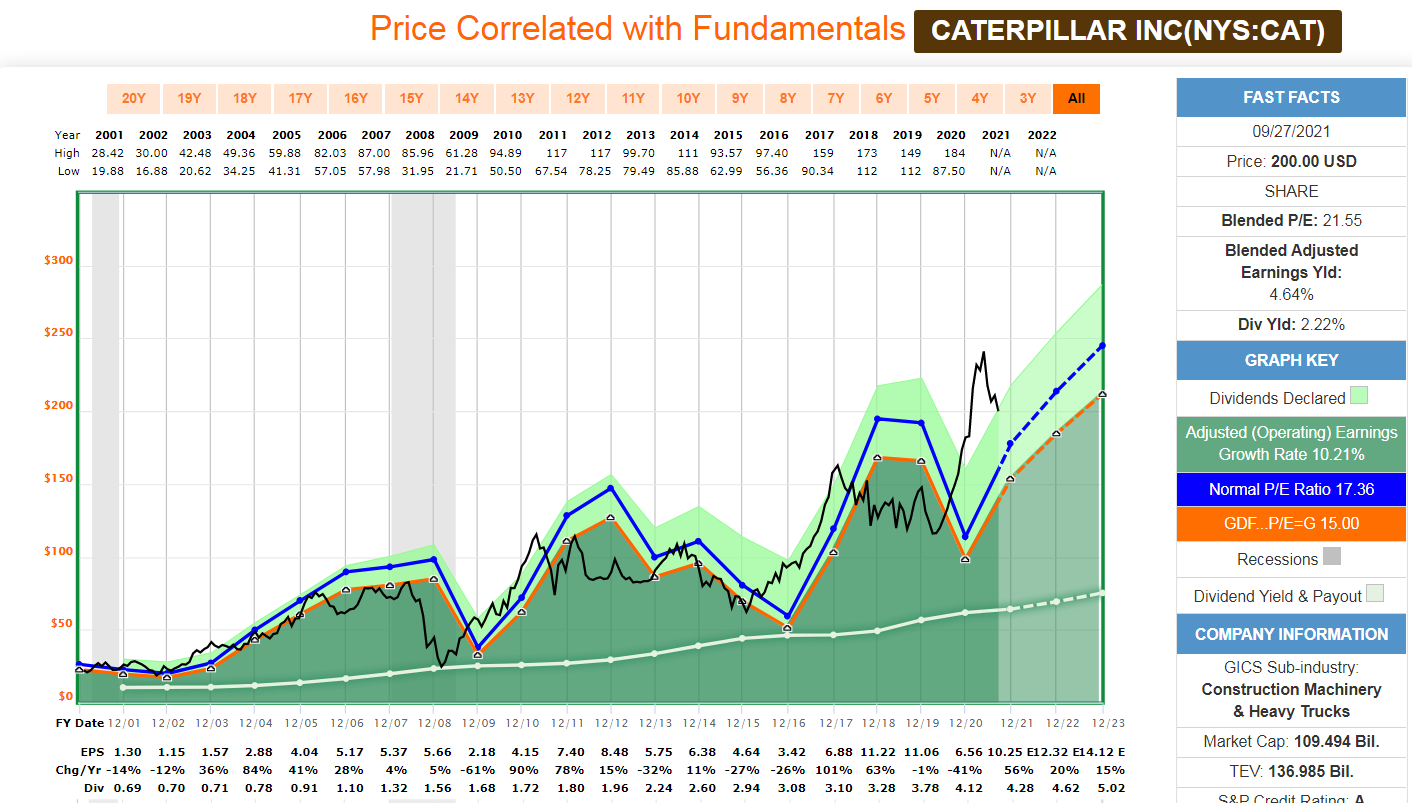

En cuanto a valoración, el año pasado estuvo a 130-150$ y este año llego a los 230$. Se le espera un crecimiento muy potente entre otras cosas por el tema del plan de inversiones de infraestructuras que se quiere hacer en USA. Personalmente creo que esta en unos números muy exigentes: