Esta señora es una mina

1 me gusta

Puede que sea un mito, pero hay infinidad de artículos que defienden el mito, en comparación a los que lo desmienten.

P.D.: La curiosa historia del inversor promedio del Fidelity Magellan no es más que un mito. No hay (o no he encontrado) ninguna evidencia empírica de que el inversor promedio perdiera dinero durante la dirección de Peter Lynch. Pero como muchos de los mitos y fábulas, esconde una moraleja de la que es importante aprender.

El unico que podria desmentir el mito seria la propia fidelity Magellan, aportando numeros de lo que hicieron realmente los participes que tenia en aquel momento.

1 me gusta

Bien, pero si no es verdad y se presenta como tal pierde bastante fuerza, ¿no crees?

Es que hacer de un caso histórico flagrante la base de un razonamiento cuando es un dato inventado no creo que sea muy convincente. Pero las fábulas contienen enseñanzas. Ok.

Lo que tengo claro es que sabe muy bien lo que dice y cuando lo dice. Con lo del Bitcoin ya me gustaria saber como es la intrahistoria de esta señora y para quien van dirigidas sus predicciones…

Seguro que es Cathie Wood?

2 Me gusta

Para que quede constancia

Cathie Wood says value of traditional automakers could fall more than 60% in next 5 years

ARK Invest predicted that traditional automakers could see a drop in value of more than 60% over the next five years if autonomous taxi services become popular, potentially cutting into total auto sales.

A ver si les ha echado un mal de ojo…

Que invierta ella…y así seguro que caen un 60%.

2 Me gusta

1 me gusta

Realmente tiene mucho sentido. Una empresa que crece al 50% sus beneficios, al final tendra un rendimiento superior que otra que los crezca al 10%. A menos que arranquen desde puntos de valoraciones obscenos en lugares contrarios.

2 Me gusta

El problema es que una empresa que crece al 50%, normalmente lo hace un corto período de tiempo, se revierte, o entra en pérdidas o se estanca porqué te das cuenta que son cíclicas y entraste en el pico. En todos los filtros que pongo de crecimiento >10%, las que están en locuras como 30-50% miras su historial y son muy inconsistentes, la mayoría. Dar con una AMZN o GOOGL es muy complicado.

Pero eso para mí no es el gran problema. El problema que veo al Growth es estar dispuesto a pagar valoraciones exageradas con el pretexto de que crecerán a esos ritmos.

Como una Peloton o Zoom

2 Me gusta

Las acciones de crecimiento no existen … porque en algun momento van a dejar de crecer

Sabiduria by Gregorio

4 Me gusta

Obviamente, ese es el punto principal. Pero también tienes que entender que algo que hoy esta a PER 100 puede ser una ganga si lo miras a 10 años. Te voy a poner un ejemplo.

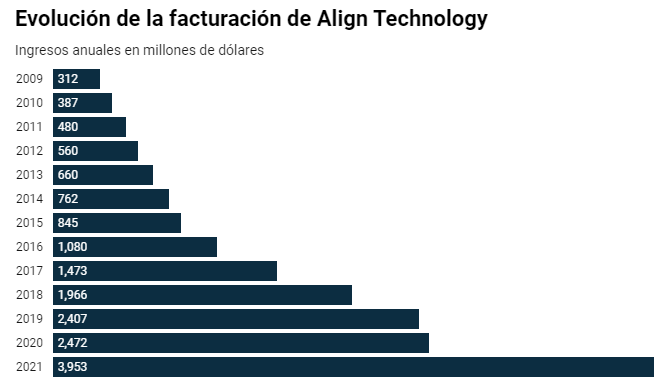

Ultimamente esta de moda lo del Invisalign, para alinearse los dientes sin brackets. Aquí las ventas de la empresa que tenía la patente (ya caducó).

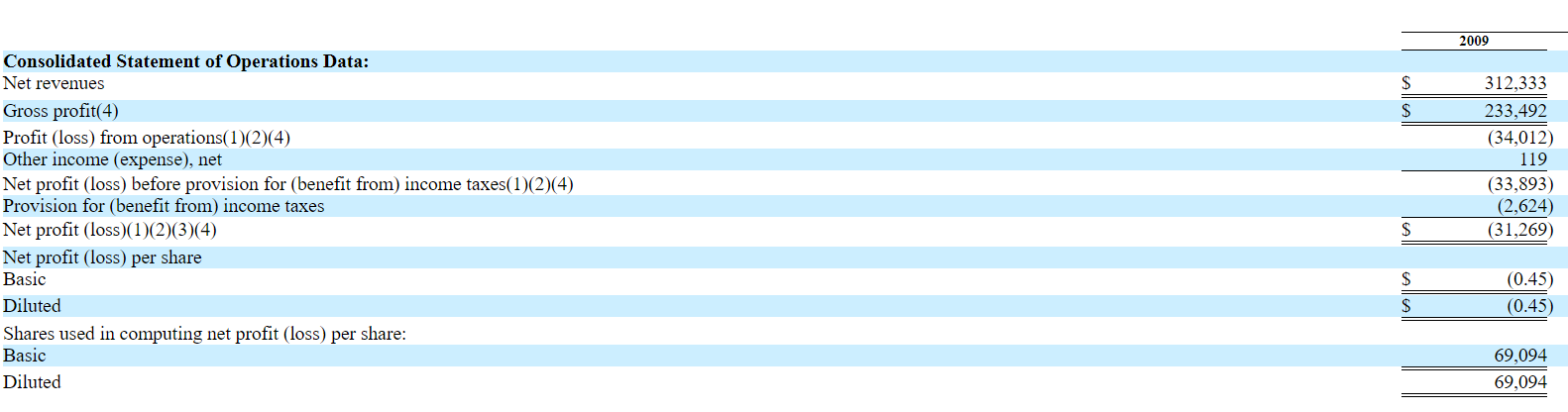

En 2010 cotizaba a 1.000 y pico millones, más de 3 veces ventas reportadas. Los estados financieros eran horribles.

Y serían pocos, pero seguro que alguno comprando ese año y vendiendo el año pasado ha sacado más de un 50% IRR.

Que sí, es cherry picking, pero hay muchas empresas por ahí que están a punto de explotar. Y el cherry picking aqui es importante porque hablamos de una gestión activa.

Esto es como decir que los futbolistas profesionales no existen porque en algún momento van a dejar de recibir dinero por jugar al futbol.

Las empresas están vivas y al igual que la gente pasa por infancia, adolescencia y madurez, las acciones tienen los mismos estados. Existen acciones de crecimiento, que se transformarán en dividenderas antes de morir aplastadas por las deudas adquiridas para intentar volver a sentirse jovenes embarcandose en distintas aventuras, o tal vez para pagar ese dividendo “mientras se normaliza la situación” (vuelvo a recuperar la salud).

2 Me gusta

Te has perdido una parte ![]()

1 me gusta

![]()

![]()

![]()

![]()

![]()

![]()

1 me gusta

“ el 70% del portfolio serán compañías privadas en fases semilla (es decir, en fases iniciales) o consolidadas y el 30% restante irá a cotizadas”.

Por ahora solo estará disponible en USA. Los más atrevidos tendréis que esperar un poco ![]()

3 Me gusta

Catie Wood invirtiendo en empresas no cotizadas. Las tesis de inversión tienen que ser para verlas

4 Me gusta