Os dejo un análisis de esta compañía China dedicada a la construcción y explotación de, no solo trenes, si no de infraestructura en general (puentes, trenes, túneles, etc.). Lo sacado aquí viene, principalmente, de la web de la compañía y de los informes anuales.

Historia y modelo de negocio:

China Railway Group Limited (CRGL) fue establecida el 12 de septiembre de 2007 en la República Popular China como una sociedad anónima con responsabilidad limitada. Sus acciones A y H cotizan en la Bolsa de Shanghái y en la Junta Principal de la Bolsa de Hong Kong, respectivamente, desde diciembre de 2007. La compañía se ha consolidado como uno de los grupos de construcción integrada multifuncional más grandes de la República Popular China y Asia, medido por el total de ingresos por contratos de ingeniería. Guiada por su lema “esforzarse por desafiar los límites y lograr la excelencia”, CRGL se dedica a un desarrollo continuo con miras a un futuro prometedor.

La compañía ofrece una amplia gama de servicios relacionados con la construcción, lo que le confiere una estructura de negocio diversificada y robusta. Sus segmentos de negocio principales incluyen:

- Construcción de Infraestructuras: Este es el segmento central del Grupo, donde CRGL ostenta ventajas destacadas en la construcción de ferrocarriles, carreteras, obras municipales y vías urbanas. La empresa ocupa posiciones de liderazgo en el diseño y construcción de puentes, túneles y ferrocarriles electrificados, habiendo alcanzado estándares internacionales avanzados en estas áreas.

- Servicios de Topografía, Diseño y Consultoría: Este segmento es un motor clave para la actualización tecnológica y la coordinación industrial del Grupo. Abarca desde la investigación y planificación hasta la consultoría de costos, topografía, diseño, supervisión y certificación de proyectos de infraestructura.

- Fabricación de Equipos y Componentes de Ingeniería: CRGL se destaca en la fabricación de equipos de alta gama para infraestructura de transporte. Sus productos incluyen desvíos ferroviarios, estructuras de acero para puentes, maquinaria de construcción de ingeniería, componentes prefabricados y equipos de electrificación para tránsito ferroviario.

- Desarrollo Inmobiliario: La compañía ha expandido sus operaciones al desarrollo de propiedades, incluyendo la consolidación de terrenos, desarrollo secundario, renovación de aldeas urbanas, viviendas de protección, renovación urbana y propiedades sobre estaciones de metro. Este segmento busca transformarse en un operador integral de desarrollo y operación urbana.

- Otros Negocios: Este segmento incluye actividades de minería (con minas de cobre, cobalto, molibdeno, plomo y zinc) , operación de activos (concesiones de autopistas, proyectos de tratamiento de aguas) , comercio financiero y de mercancías, y negocios emergentes enfocados en energía limpia y protección ecológica.

La presencia operativa de CRGL se extiende por todas las provincias de China y ha explorado extensos mercados globales, consolidando su influencia internacional. La naturaleza multifuncional e integrada de CREC, junto con su liderazgo en áreas especializadas como puentes, túneles y ferrocarriles electrificados, confiere a la empresa una ventaja competitiva estructural. Esta integración vertical (desde el diseño y la construcción hasta la fabricación y operación) y la diversificación horizontal (a través de múltiples tipos de infraestructura, desarrollo inmobiliario, minería y finanzas) le permiten un mayor control sobre la cadena de valor y posibles eficiencias de costos. La capacidad de la compañía para dominar proyectos complejos y de alto valor en ingeniería, que a menudo presentan altas barreras de entrada, subraya sus sólidas capacidades técnicas. Esta estructura de negocio diversificada y especializada es fundamental para la resiliencia de CRGL, permitiéndole reasignar recursos y enfocarse en segmentos con mejores oportunidades, lo que es vital en un entorno de mercado desafiante. Esta configuración también la posiciona favorablemente para asumir grandes proyectos de infraestructura a escala nacional e internacional.

Estados financieros:

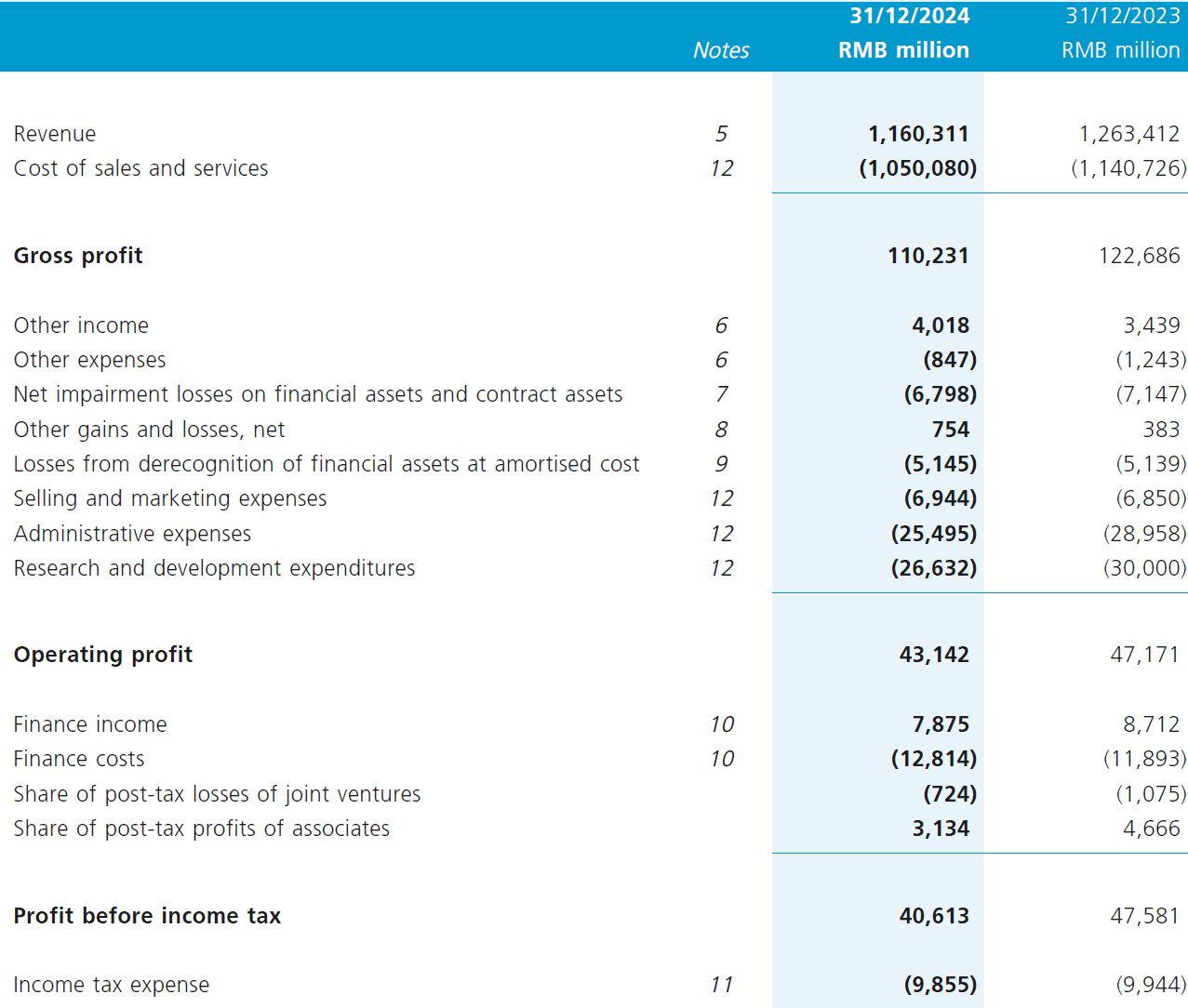

-Cuenta de resultados:

Los ingresos totales de la compañía disminuyeron un 8.2% interanual, pasando de RMB 1,263,412 millones en 2023 a RMB 1,160,311 millones en 2024. Esta caída se corresponde con una disminución del 12.4% en el valor de los nuevos contratos firmados durante el mismo período. Los costos de ventas y servicios también experimentaron una reducción del 7.9% interanual, de RMB 1,140,726 millones en 2023 a RMB 1,050,080 millones en 2024.

Mención especial a otros ingresos aumentando un 16.8%, de RMB 3,439 millones en 2023 a RMB 4,018 millones en 2024, impulsados por subsidios gubernamentales, ingresos por intereses de otros activos financieros y compensaciones. Por otro lado, “otros gastos” disminuyeron un 31.9%, de RMB 1,243 millones a RMB 847 millones, principalmente debido a la reducción en gastos de compensación y litigios. Los gastos administrativos cayeron un 12.0% a RMB 25,495 millones, lo que se atribuye a los esfuerzos de la compañía para “reducir costos y mejorar la eficiencia”. Los gastos en investigación y desarrollo se mantuvieron en un nivel alto, aunque disminuyeron un 11.2% a RMB 26,632 millones.

Las ganancias diluidas por acción disminuyeron un 16.1% hasta los 1.084 RMB

-Balance:

El balance de CRGL en 2024 refleja una expansión significativa, pero también un aumento en el apalancamiento.

- Activos y Pasivos Totales: Los activos totales aumentaron un 23.3% a RMB 2,256,266 millones en 2024, y los pasivos totales aumentaron un 27.5% a RMB 1,746,274 millones.

- Ratio de Endeudamiento: El ratio de endeudamiento (pasivos totales/activos totales) se incrementó en 2.5 puntos porcentuales, pasando de 74.9% en 2023 a 77.4% en 2024.

- Activos Corrientes vs. Pasivos Corrientes: A 31 de diciembre de 2024, los pasivos corrientes de CRGL excedían a sus activos corrientes en aproximadamente RMB 12,104 millones. A pesar de esto, la dirección considera que la compañía cuenta con financiación adecuada para cumplir sus obligaciones de deuda y requisitos de gasto de capital, gracias a las facilidades bancarias no utilizadas.

- Capital de Trabajo (Inventarios, Cuentas por Cobrar y Pagar):

- Los inventarios aumentaron un 26.6% a RMB 72,372 millones, principalmente debido al incremento en las reservas de materiales de construcción para asegurar el progreso de los proyectos. Los días de rotación de inventario aumentaron de 17 a 22 días.

- Las cuentas comerciales y documentos por cobrar aumentaron un 85.6% a RMB 359,446 millones, debido al crecimiento de la escala de negocio y los retrasos en los pagos de algunos propietarios de proyectos. Los días de rotación de estas cuentas aumentaron de 50 a 86 días.

- Las cuentas comerciales y documentos por pagar aumentaron un 31.3% a RMB 773,169 millones, también influenciadas por el aumento de la escala de negocio y ajustes en los métodos de pago. Los días de rotación de estas cuentas aumentaron de 169 a 233 días.

- Préstamos: El total de préstamos ascendió a RMB 517,967 millones en 2024, un aumento respecto a los RMB 429,963 millones de 2023. Los préstamos a largo plazo aumentaron un 18.0% a RMB 373,736 millones, y los préstamos a corto plazo un 27.3% a RMB 144,231 millones. El costo promedio de financiación de la compañía disminuyó en 0.31 puntos porcentuales, situándose en 3.57%.

- La deuda total está disparada hasta practicamente las 6 veces Deuda neta/EBITDA

- Equity: Aumentando un 11 % de 459,754 a 509,992

[image]

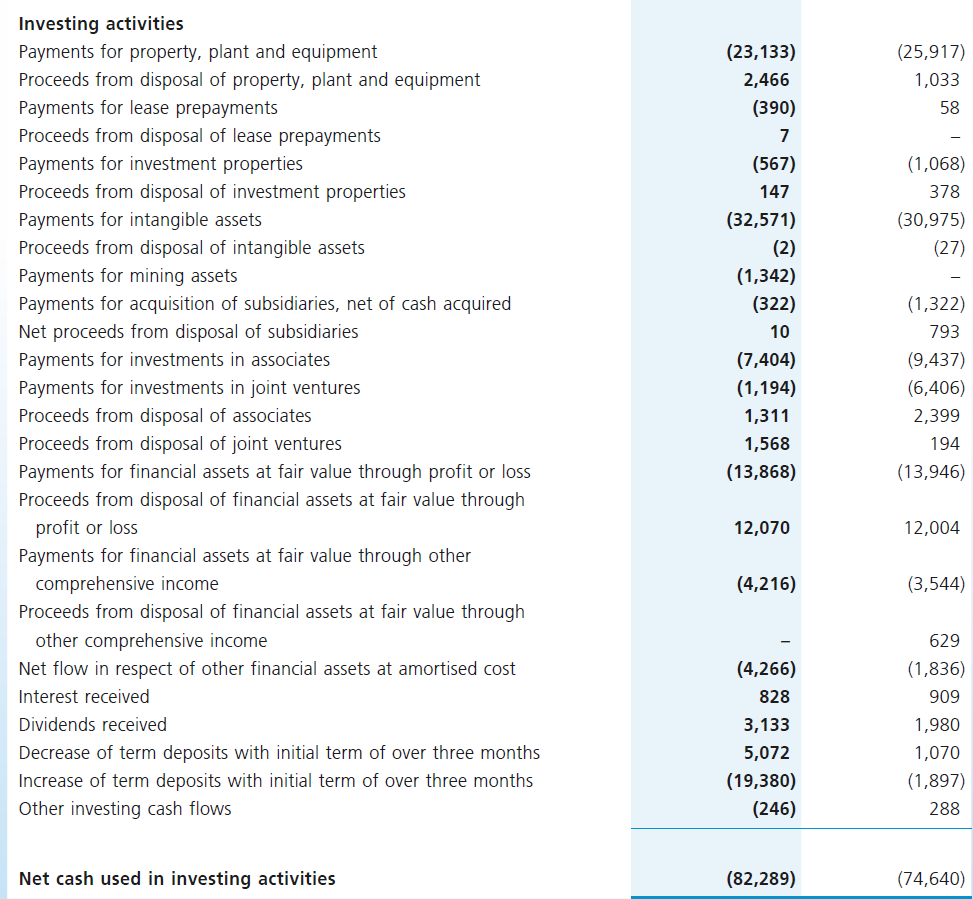

-Flujo de caja: Sorprende especialmente la cantidad de inversión en diferentes proyectos que se detallan en el recorte. La cantidad de dinero invertido es apabullante, lo que explica también el aumento del apalancamiento.

- Actividades Operativas: El flujo de efectivo neto de las actividades operativas disminuyó a RMB 28,051 millones en 2024, una reducción de RMB 10,313 millones respecto a 2023. Esta disminución se debió a las medidas de gestión de flujo de caja implementadas por la compañía y a los cambios en el capital de trabajo, incluyendo el aumento significativo en cuentas por cobrar y el incremento en inventarios.

- Actividades de Inversión: El flujo de efectivo neto utilizado en actividades de inversión aumentó a RMB 82,289 millones en 2024, un incremento de RMB 7,649 millones respecto a 2023. Este aumento se explica principalmente por mayores pagos para inversiones, incluyendo propiedades, plantas y equipos, activos intangibles e inversiones en asociadas y empresas conjuntas.

- Actividades de Financiación: El flujo de efectivo neto de las actividades de financiación mostró un aumento sustancial, alcanzando los RMB 57,395 millones en 2024, un incremento de RMB 30,264 millones respecto a 2023. Este incremento fue impulsado por un mayor endeudamiento externo, provocado por retrasos en los pagos de algunos propietarios de proyectos, y un aumento en las contribuciones de capital de accionistas no controladores en proyectos de inversión en infraestructura. Este flujo positivo de financiación fue clave para compensar el mayor desembolso en actividades de inversión.

- Gasto de Capital: El gasto de capital total de CRGL en 2024 fue de RMB 71,037 millones, una ligera disminución del 5.3% respecto a 2023. Este gasto se distribuyó en infraestructura, diseño y consultoría, fabricación de equipos, desarrollo inmobiliario y otros negocios.

Perspectivas de futuro:

El entorno industrial para CRGL se caracteriza por un fuerte respaldo gubernamental y una creciente demanda de “nueva infraestructura” y desarrollo sostenible.

- Apoyo Gubernamental: El “Informe sobre el Trabajo del Gobierno de 2025” enfatiza la expansión de la demanda interna y la implementación de políticas fiscales y monetarias proactivas. Se prevé la emisión de RMB 1.3 billones en bonos especiales del tesoro a ultra-largo plazo y RMB 4.4 billones en bonos especiales de gobiernos locales para 2025. Estos fondos se destinarán principalmente a inversión en construcción, almacenamiento de tierras y adquisición de propiedades comerciales existentes, así como a la liquidación de deudas de gobiernos locales con empresas. Estas iniciativas prometen beneficios sustanciales para las empresas de infraestructura.

- “Nueva Infraestructura” e Innovación: El “14º Plan Quinquenal” de China promueve la construcción de un sistema de infraestructura moderno, inteligente y verde. Se espera que la “nueva infraestructura” (como la inteligencia artificial, ciudades inteligentes, transporte inteligente y energía inteligente) continúe su expansión, impulsando el desarrollo de la industria. China ha manifestado su intención de utilizar activamente la tecnología digital y verde para transformar y mejorar las industrias tradicionales, fomentando nuevos puntos de crecimiento como los edificios verdes. Se anticipa que el crecimiento de la industria de la construcción se desplace de un modelo impulsado por la inversión y la mano de obra a uno impulsado por la innovación, con una mayor integración de tecnologías avanzadas en la construcción. CRGL se enfoca en profundizar estos cambios en calidad, eficiencia y poder, implementando medidas clave como el liderazgo estratégico, la reforma profunda, la gestión empresarial a gran escala, la innovación científica y tecnológica, y el fortalecimiento de la gestión.

- Expansión Internacional: La compañía se beneficia de la iniciativa “Belt and Road” (La Franja y la Ruta), que ha impulsado el desarrollo constante de proyectos de contratación en el extranjero. En 2024, los nuevos contratos firmados para negocios en el extranjero aumentaron un 10.6% interanual, alcanzando los RMB 220.9 mil millones.

- Plan Operativo para 2025: Los objetivos principales incluyen “aumentar los flujos de caja, reducir los pasivos y controlar los riesgos”. La empresa se esforzará por liderar y servir de ejemplo en la promoción de la autosuficiencia científica y tecnológica, la construcción de un sistema industrial moderno y el desarrollo de nuevas fuerzas productivas de calidad. Esto sentará las bases para un buen comienzo del “15º Plan Quinquenal” (Ya que actualmente estamos en el último año del “14 Plan Quinquenal” chino).

Conclusión

Como veis nos encontramos ante una compañía ligada completamente al desarrollo de China, actualmente en plena etapa de expansión. La inversión masiva en la construcción de infraestructura ha hecho que tenga una deuda enorme, pero dicha deuda está soportada por unos activos de calidad, reales y necesarios para el desarrollo de China. También la deuda está pagada a un interés medio del 3,57 %. Por otro lado los fondos propios y el beneficio no distribuido presentaron un aumento mayor al de la deuda, lo que hace que, al menos yo, esté más tranquilo a pesar de esa deuda tan grande.

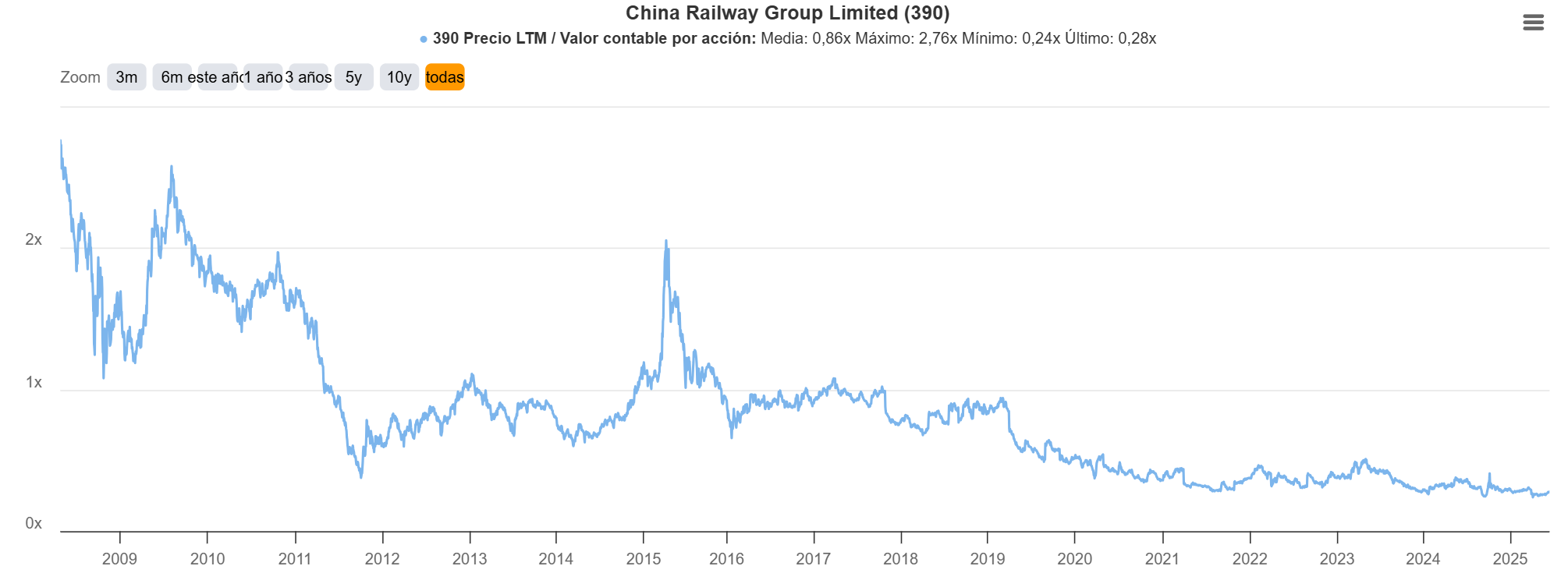

En cuanto la valoración, cotiza a 0,28 veces su valor contable (mínimo histórico), lo cual me parece margen suficiente para haber iniciado una pequeña posición hoy. A mayores reparte un 6% de dividendo anual, que, siempre que no lo recorte para invertir más (cosa probable), supone un retorno progresivo de la inversión realizada.

Un saludo foro!