Hola, abro tema sobre esta empresa que es poco conocida por estos lares pero creo que es muy interesante. Estos últimos días ando buscando empresas financieras en USA por si acaso se producen las tan esperadas bajas. Hay un mercado muy bueno y estas empresas, de naturaleza cíclica, pueden sufrir movimientos bastante amplios en su cotización. Así que por si acaso no está de más tener unas cuantas ideas por si alguna se pone a tiro.

CME es una empresa estadounidense con sede en Chicago que tiene en propiedad varias bolsas que ofrecen negociación de futuros y derivados sobre tasas de interés, índices de renta variable, divisas, productos agrícolas, energía, metales y materias primas. Creo que es la mayor bolsa de derivados de USA y del mundo, para tener una idea de su posición competitiva. Por otro lado, también vende datos de mercado y servicios de información. Además, posee el 27% de Dow Jones Indices

Fundada en 1898, salió a bolsa en 2002. Desde entonces, ha consolidado parte de la industria tras fusionarse con su rival CBOT Holdings (Chicago Board of Trade) en 2007 y adquirir Nymex Holdings en 2008 (la matriz del New York Mercantile Exchange). En 2012 compra Kansas City Board of Trade y en 2018 Nex Group PLC. Además, CME posee el 27% de S&P Dow Jones Indexes LLC junto a licencia exclusiva para la negociación y liquidación de contratos de futuros del S&P.

Estas son las bolsas que posee CME:

CME : Chicago Mercantile Exchange. Mercado de derivados financieros y productos básicos. Fundado en 1898 como “Chicago Butter and Egg Board”, un mercado de productos agrícolas se privatizó en el 2000 y salió a bolsa en 2002. Ofrece productos de agricultura, acciones, Forex y tasas de interés, incluyendo futuros sobre S&P, Nasdaq-100 y FTSE Russell.

CBOT : Chicago Board of Trade: fundado en 1948, es el Mercado de opcionesy futuros más antiguo del mundo. Originalmente sólo se comercializaban productos agrícolas como trigo, maíz y soja, pero después pasó a ofrecer opciones y futuros sobre productos como oro, plata, bonos del tesoso USA y energía. En 2007 pasaba a manos de CME Group. Actualmente ofrece productos de agricultura, acciones, energía, tasas de interés, futuros de bonos USA, maíz y otros cereales y contratos sobre el índice Dow Jones Industrial.

NYMEX : New York Mercantile Exchange: bolsa de materias primas con sede en Nueva York que pasa a manos de CME en 2008. Creada a mediados del siglo XIX, ofrece futuros y opciones de metales preciosos (oro, plata, platino, paladio…) y productos energéticos como petróleo o gas natural.

COMEX : Commodity Exchange, es la mayor bolsa de comercio de futuros de metales a nivel mundial (oro, plata, cobre, aluminio…)

Los principales productos son las tasas de interés, las acciones y el mercado energético (petróleo, gas…). También tienen importancia notable los productos de agricultura y los de efectivo tras la compra de NEX.

El principal negocio (81% ingresos) son las tarifas de transacción y liquidación . CME, a través de la plataforma CME Globex, ofrece derivados de los cuales cobra una comisión. También ofrece servicios de liquidación a través de CME Clearing. CME gana dinero por el volumen de transacciones , que es mayor cuando hay más volatilidad ya que aumenta la necesidad de coberturas .

La regulación juega un papel importante. La ley Dodd-Frank animó a que se comercializasen productos a través de un banco de liquidación. En divisas el incremento de regulación también debería favorecerle.

En este negocio tiene grandes ventajas competitivas gracias al efecto red (el volumen y la liquidez son muy importantes), los activos intangibles (que le permiten vender productos relacionados en la misma bolsa, como futuros del Nasdaq y del S&P), y ventajas de coste . Los futuros, a diferencia de las acciones, se compran y se venden en la misma bolsa por su mayor riesgo de liquidación, lo que otorga a CME poder de precio.

El segundo negocio es el de datos de mercado y servicios de información (10,7% ingresos). Gracias a la propiedad de las distintas bolsas de derivados, puede ofrecer datos de mercado sobre futuros, acciones, OTC, efectivo, swaps… que son comprados por suscriptores, distribuidores y otras partes con licencia. El precio de datos de mercado se basa principalmente en el número de dispositivos reportables utilizados y en el número de suscriptores incluidos en el acuerdo. Las tarifas por estos servicios suelen ser mensuales.

Este negocio tiene unos altos costes de sustitución porque los clientes usan datos que solo puede ofrecer CME y, además, están integrados en sus sistemas. El riesgo aquí es la regulación , ya que la SEC ya ha dicho que puede que fuerce a aumentar la competencia ya que las bolsas tienen mucho poder de fijación de precio y estos datos se utilizan para servicios para los inversores. Si no cambia nada, es un segmento con alto potencial de crecimiento y cuyos márgenes pueden ser muy altos.

Por último, está “ Otros ” (8,3% ingresos), que incluye ciertas tarifas de acceso y comunicación, tarifas por gestión de garantías, por transacciones bajo acuerdos comerciales con relaciones estratégicas, y otros servicios posteriores a la negociación para clientes y empresas de liquidación.

Por otro lado, el 27% de S&P Dow Jones Indices LLC le permite recibir ingresos por cada ETF existente sobre el S&P 500 y le asegura la exclusividad de ser la única bolsa que puede comprar y vender contratos de futuros sobre S&P 500 e-Mini. Además, ha obtenido licencia para ofrecer negociación futuros sobre el Nasdaq y el Russell 2000.

Las altas ventajas competitivas se ven en los márgenes: margen operativo 53%, margen neto 43,45%, FCF/ventas 42%. Total, casi nada…

El balance contiene muchos activos intangibles y fondo de comercio , que suman unos 33 bns$ (el 80% de los activos). Sin embargo, la posición financiera es buena, con una deuda bruta de 3,7 bns$ y una deuda neta de 2,1 bns$ (deuda neta/EBITDA x0,69). Hay que recordar que las adquisiciones las financia total o parcialmente con acciones.

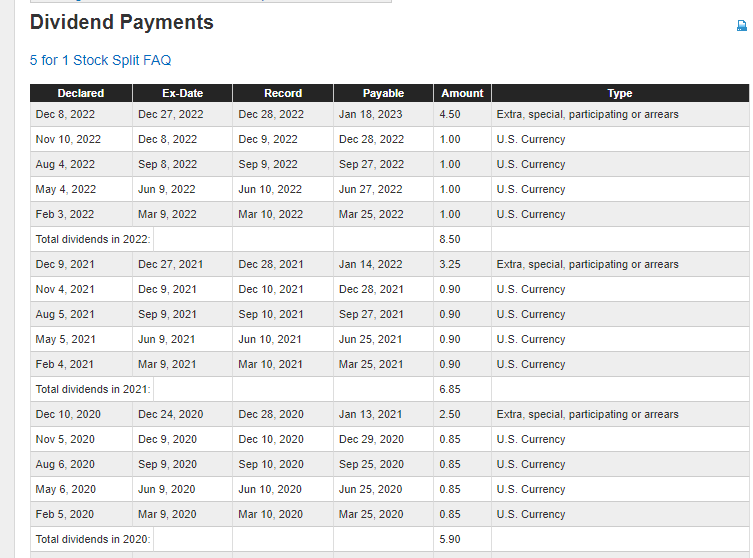

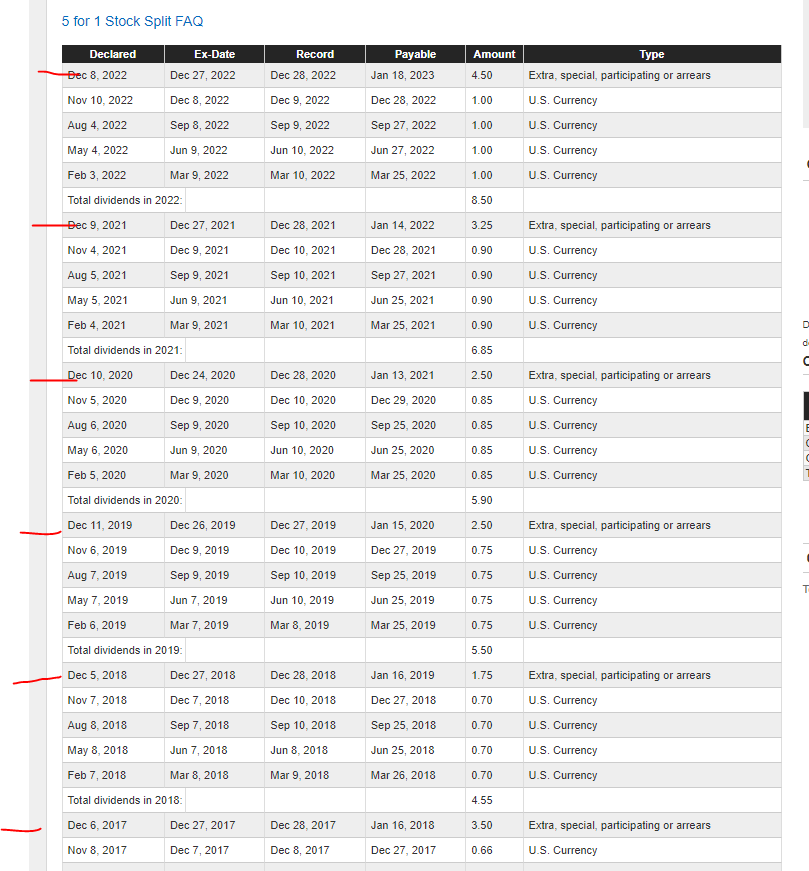

El número de acciones creció muchísimo en 2007 y 2008 con las compras, y en 2019 ha vuelto a crecer para financiar la compra de NEX. CME Group no recompra acciones , paga 4 dividendos al año y en diciembre uno especial con el efectivo que le sobra.

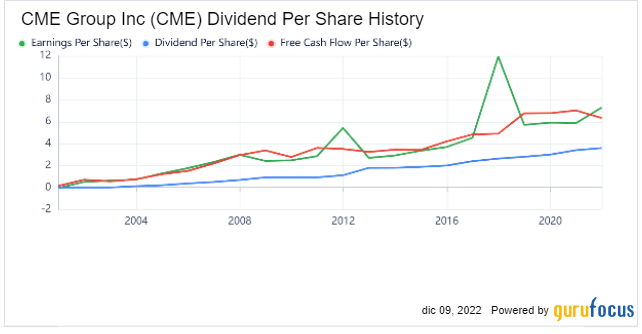

CME Group es buen generador de caja . A 10 años la ratio CFO/EBITDA es del 73%. Además, las necesidades de reinversión son muy pequeñas, tan solo destina el 8,4% del CFO a inversiones de capital (menos del 3% de las ventas).

El dinero que gana lo dedica a pagar dividendos , con una pequeña parte para financiar adquisiciones. No recompra acciones. Paga 4 dividendos al año que suponen un 50 % del beneficio neto aproximadamente y a final del año uno extraordinario normalmente.

Sobre las adquisiciones, decir que mayoritariamente las financia emitiendo acciones que posteriormente no recompra. También suele aportar una parte en efectivo.

Riesgos

- El mayor riesgo de CME Group es el regulador . Si el regulador quiere separar las funciones de bolsa que permite intercambios y compensación por los contratos en diferentes entidades para estimular la competencia. Por ahora no ha habido ninguna noticia de que se pretenda hacer esto y modificar la estructura de los intercambiadores. En datos, existe el peligro de que el regulador ponga un tope al precio de los datos de mercado porque lo considere un servicio fundamental para el inversor.

- Otro riesgo es la ciclicidad , ya que en las crisis muchos clientes quiebran y se reduce el volumen de negociación.

- Bajada de la gestión activa: por la parte que le toca de S&P Dow Jones

En cuanto al futuro del negocio, parece bueno pese a estar expuesto a las condiciones de la economía. El volumen de derivados y futuros está en aumento y compensa la bajada de tarifas y la posible pérdida de cuota de mercado. Además, a corto plazo el aumento de volatilidad le beneficia porque son necesarias más coberturas del riesgo. Mirando los últimos años, puede crecer al 4-5%.

Por el lado de los datos, es un mercado en expansión donde puede aumentar precio y volumen y que puede crecer al 6-8% perfectamente.

En total, las ventas de CME Group puede crecer un 5-6% en global, con expansión del margen operativo hacia el 60%.

En definitiva, creo que es una empresa muy interesante, con unas grandes ventajas competitivas y que los que llevasen BME seguro que conocen mejor el negocio. Lo malo, el precio, pero a ver que pasa. Lo que si veo claro es que este tipo de acciones de servicios financieros son una opción más interesante y segura que los bancos y las aseguradoras para jugar el ciclo económico.