Buenas @josep sobre LYB, en mi caso particular he hecho una compra con unos pocos dólares que tenía de algunos dividendos de las últimas semanas y no veo nada interesante en $ a la vista. Ha sido por quitarlos de la cuenta, cantidad muy pequeña, pero aprovecho y te comparto mi visión de esta empresa.

Abrí posición en su momento por encima de $83 y peor cambio $/€ y he ampliado posteriormente algo hasta bajar a PMC algo por encima de los $60, el cuál me resulta más cómodo.

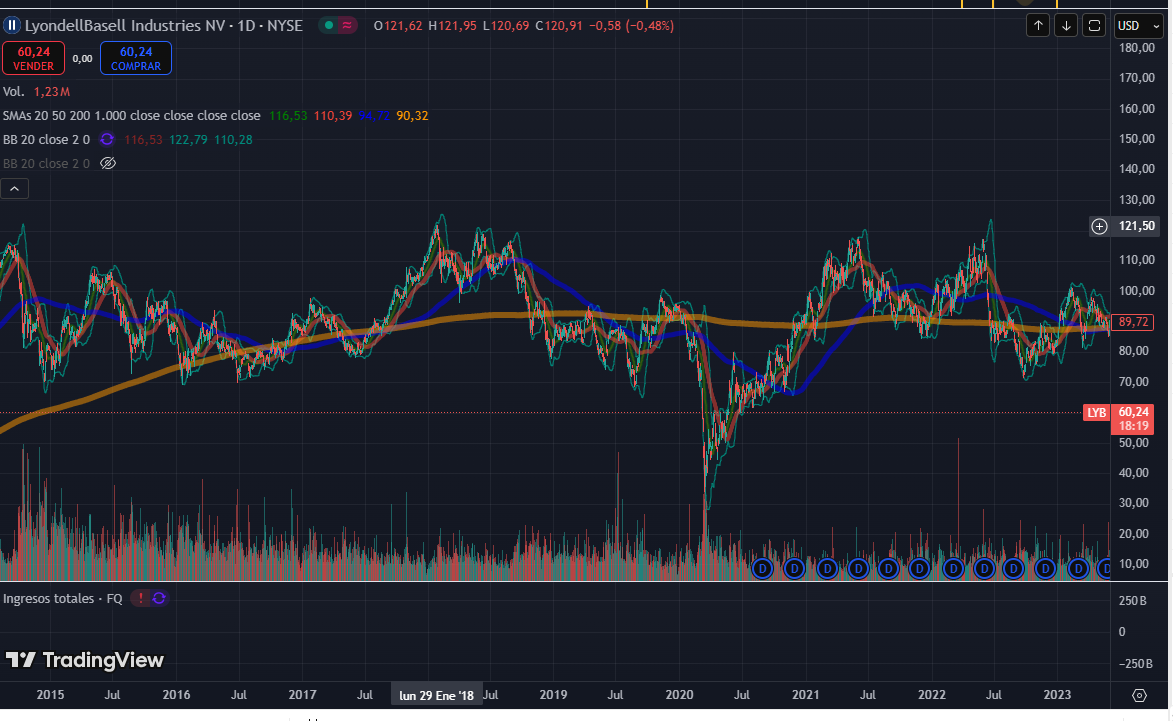

¿Por qué $60? Simplemente porque es en torno a la mitad de los máximos que viene marcando la última década

La posición actual que llevo es la mitad de lo que me gustaría. Me falta dinero. Es una cíclica por lo que no nos podemos emocionar con ella pero la posición es pequeña y no tengo apenas exposición a este sector. A $60 con la depreciación del dólar de los últimos meses, la llevaría al -10% por lo que, si puedo, los próximos meses intentaré cargar algo más.

El recorte de hoy, que finalmente ha sido superior al -9%, no se debe a ninguna noticia de la empresa sino a lo de DOW y al ciclo del sector, que ya conocemos que no está en la parte alta.

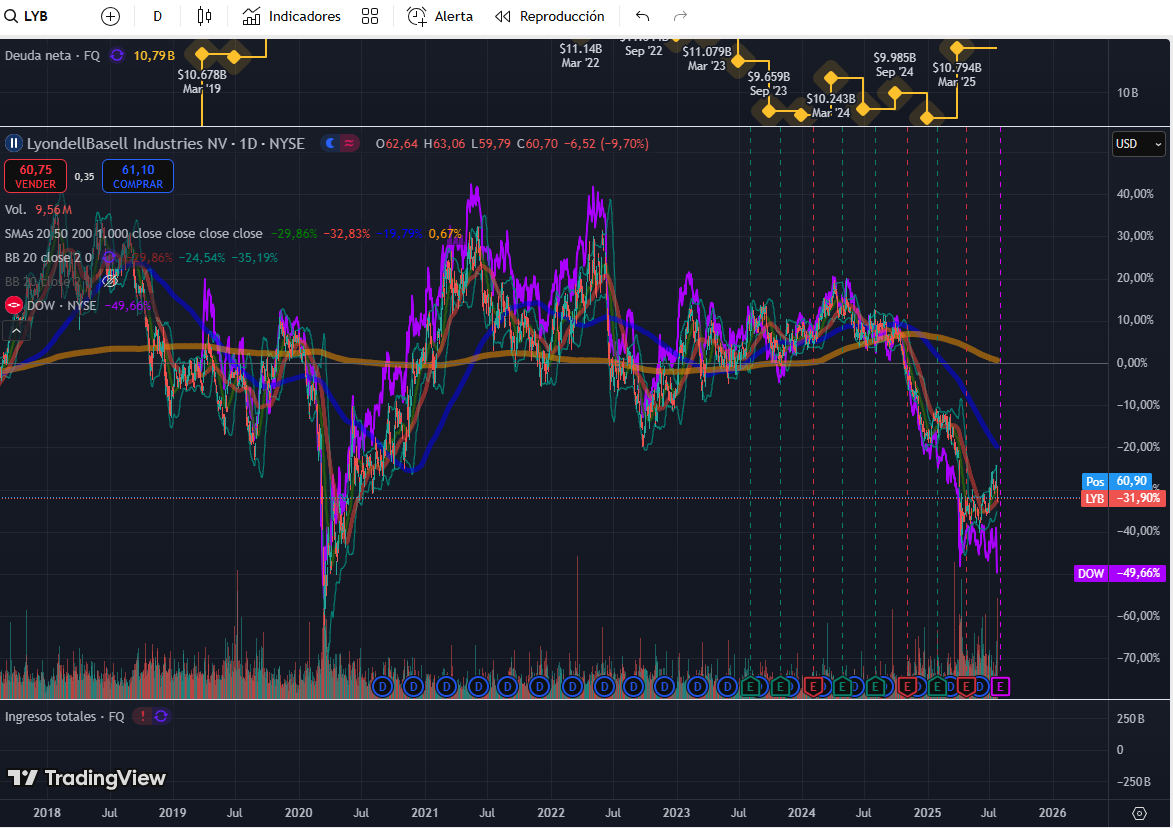

Espero malos resultados de LYB la próxima semana, quiero pensar que con lo de hoy de DOW ya se ha descontado buena parte de ellos, pero visto los de DOW podemos estimar los de LYB, son Pili y Mili.

A Pili (DOW) no la tengo estudiada pero sí que parecía estar en una situación algo más comprometida en cuanto a deuda que lo que lo estaría LYB. Pienso que DOW ha estado más caliente estos años pasados, subiendo más y ahora llevándose un batacazo mayor

Llevaba con el dividendo trimestral congelado en $0.7 desde no sé cuando y se les había ido por encima del 10% de rpd

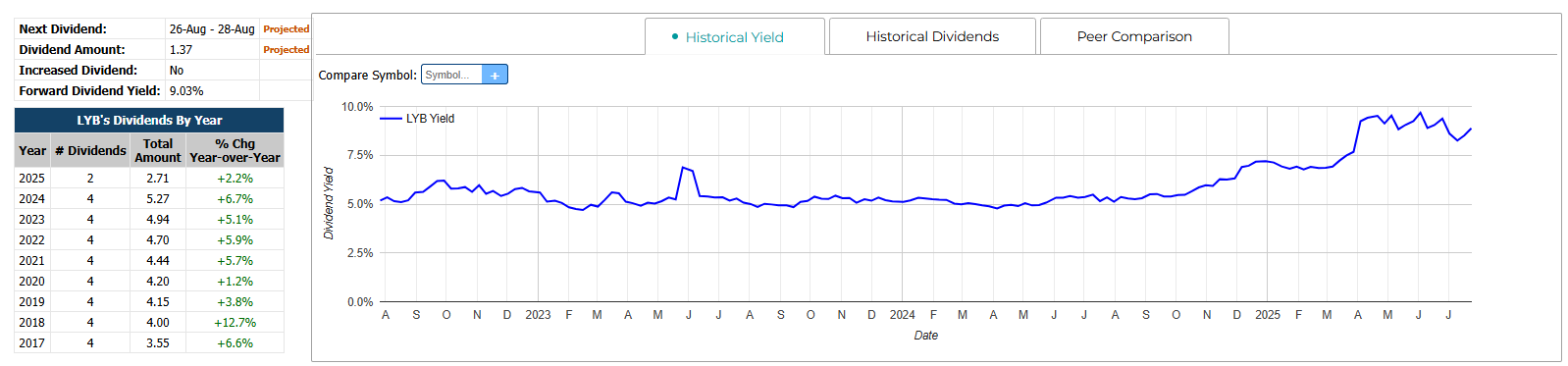

LYB viene subiéndolo pero no ha pasado esa línea.

Y una cosa muy atractiva de esta empresa sin duda es su dividendo, buen dividendo, sin retención en origen. Puedo estar equivocado, pero no veo tanto riesgo de cancelación del mismo como se llegó a comentar, podría haber un recorte, que se fuera como DOW a la mitad y estaríamos en unas cifras de RPD superiores al 4% con las que estaría también cómodo en mi cartera.

Y más en concreto sobre la empresa, mi visión actual es la misma de mayo que compartí aquí: