No hay que creerse nunca lo que dicen pero, ciertamente, lo habían anunciado en la última presentación.

A ver, mi opinión, porque como escribí hace unos días yo no acababa de ser tan pesimista con la cancelación del dividendo ya que creo que es una empresa que maneja bien las cosas.

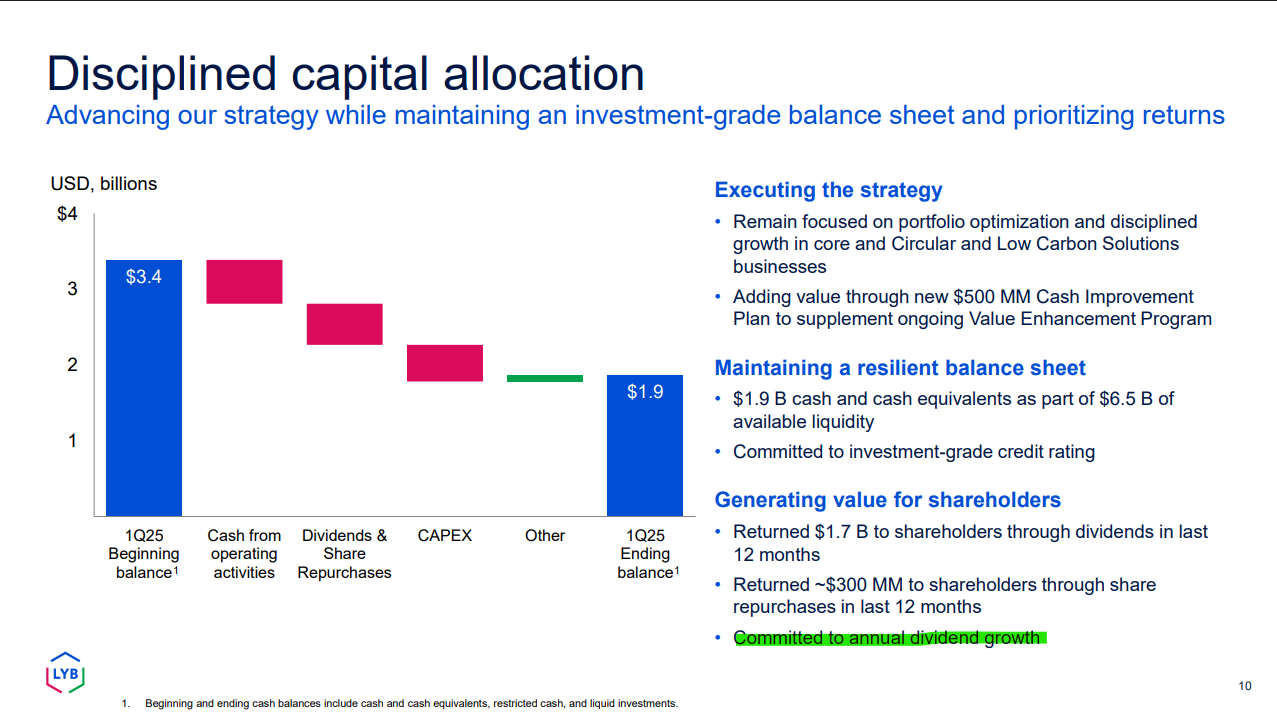

Están tirando de caja, como se ve en la slide del primer Q y posiblemente han optado por la calle del medio, recomprarán menos y suben simbólicamente el dividendo (venían de subirlo en anteriores ejercicios un +7%, +5%, +5%, +7% y nos vamos ahora a un +2%.

Si no hiciesen recompras, tendríamos un margen de en torno al 15% de subida de dividendo, gastando lo mismo en ese concepto.

Un poco de caja, el Q2 estacionalmente que debería ser el mejor cuarto, reducir algo las recompras y subir un poco el dividendo para poder decir que llevan 15 años haciéndolo… seguramente este año tocará incremento de algo de deuda. Yo personalmente, viendo que han tenido que renegociar al 6% los vencimientos de este año, creo que lo mejor hubiera sido un pequeño recorte y en cualquier caso que recomprasen lo máximo posible a estos precios, pero tampoco amarga una subida, así que que nos paguen y ya recompramos nosotros que éste llega sin retención. Hasta medidados de 2026 estos euros no lo hueles Marisú ![]()

![]() !

!