Un par de compras pequeñas de O esta semana

6 Me gusta

Mensaje de SSD de esta mañana

Digital Realty’s Near-Term Outlook Clouded by Tighter Financing Markets

→

→

Downgraded on April 14, 2023

3 Me gusta

Continuo con WPC, a 71. Acaba de entrar

4 Me gusta

No sé qué quiere decir esto… DLR está tirada de precio… Pasa algo? Ya quedó anticuada?

De ahí el bajón de hoy supongo, pero me gusta el negocio y vamos al largo ya veremos que pasa de momento es 1/4 parte de lo que sería posición completa

Pequeñas compras de IIPR y O.

Saludos

7 Me gusta

Yo también he ampliado $O

7 Me gusta

He ampliado un poquito $O

7 Me gusta

A partir de cuándo consideramos a O el nuevo jamón?

2 Me gusta

¿A partir del 5% rpd?

2 Me gusta

Por debajo de 61,2$ ya renta el 5%. Yo le tengo puestas un par de órdenes para ampliar posición a 59,5 y a 57… con paciencia y alguna última subida de tipos de la FED todo llegará ![]()

5 Me gusta

Otras 18 O me han entrado también a mi.

5 Me gusta

Perdonad que os pregunte qué fiabilidad encontráis en una empresa como O que para pagar el 5 % en dividendos (los cuales únicamente están creciendo al 3 % en los últimos 5 años) necesita

- el 215 % de su BPA

- un promedio del 81% del FCF generado en los últimos 5 años.

Por otra parte

- el PER esperado para este año es de 45. ¿ Cual será la justificación para tanto ?

- lleva varios años con Buyback Yield % negativos

- su deuda/ebitda está en 6,6 veces.Es lo mismo que el promedio de su sector pero tampoco es moco de pavo.

- su FCF está creciendo al 3,6 % en promedio de los últimos 5 años. Está correcto porque cubre el crecimiento de los dividendos, pero tampoco es para echar cohetes.

2 Me gusta

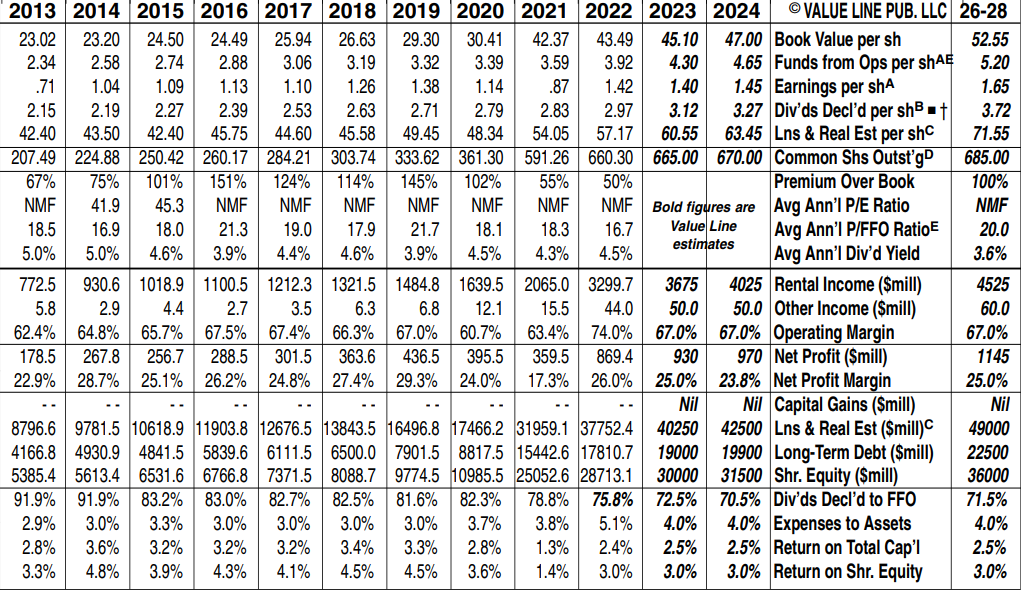

Es un REIT. No tiene sentido mirar el BPA sino el FFO. Las amortizaciones desvirtúan la fotografía.

Edito:

Dejo el cuadro del Value Line para un mejor entendimiento

25 Me gusta

Hola @Juanmanuel, vaya por delante que ni llevo O ni la sigo, pero simplemente quería comentar una precisión. Y es que a la hora de tener en cuenta el ratio de distribución en los Reits ocurre algo parecido a lo que sucede con los MLP’s, que no se debe tomar el habitual Pay Out que se toma en consideración en cualquier acción.

En los Reits se debe de tomar el FFO, que son las siglas de Funds From Operations, o el AFFO, que no es otra cosa que el FFO normalizado.

Tomando estos parámetros en vez del habitual Pay Out el ratio se va al 75% para el FFO y sobre el 78% para el AFFO.

Te pego las referencias de su último informe para el cálculo:

For the year ended December 31, 2022:

- Net income available to common stockholders was $869.4 million, or $1.42 per share

- Normalized FFO increased 19.8% to $4.06 per share, compared to the year ended December 31, 2021

- AFFO increased 9.2% to $3.92 per share, compared to the year ended December 31, 2021

Un saludo.

PD: Para los MLP’s se ha de tomar el DCF, Distributable Cash Flow.

PD II: Los ratios de 75% y 78% se obtienen en base a un dividendo de 3,06 que es el forward dividend que publica Yahoo finance para O. Como he dicho no la sigo y no se cuál es su reparto exacto.

24 Me gusta

@Marcos_Torcal_Garcia acabo de ver que respondiste comentando igualmente sobre el FFO mientras redactaba yo mi respuesta.

Con tu tabla se puede ver perfectamente la progresión del ratio ![]()

Un saludo.

7 Me gusta

Perdón por no haberme dado cuenta ![]()

![]()

1 me gusta

Hay muchas empresas que cuando lees sus informes anuales, trimestrales o alguna presentación (jajaja ![]() ) en el apartado de dividendos o política de dividendos te indican que métrica usan para decidir cuanto pagan.

) en el apartado de dividendos o política de dividendos te indican que métrica usan para decidir cuanto pagan.

Entre las métricas más usuales están: Distributable Cash Flow (MLPs), Cash Available For Dividends (YieldCos), Funds From Operations (REITs), Net investment income (BDCs) Net Operating Profit (Life Insurance Cos), etc

En estos casos a mi me gusta usar dicha métrica como sustituto del EPS porque da una mejor visión de la capacidad de pago de dividendos

Aunque nada es perfecto y alguna de dichas métricas pueden tener el problema de no considerar adecuadamente el CAPEX de crecimiento o alguna otra cosa

Por eso conviene leer y leer cosa que se desaconseja constantemente porque a ver si te crees que por leer mucho vas a saber más que el mercado

Lo único que vas a ganar por leer mucho son más dioptrías así que no leáis nada

18 Me gusta

Me gusta lo de no leer. Chat GTP entiende esto?

Reconozco que estoy muy, pero que muy ![]() en esto de analizar REITS. En mi descargo debo decir que el motivo es que (al menos de momento ) no me interesa meter más ladrillo en mis inversiones.

en esto de analizar REITS. En mi descargo debo decir que el motivo es que (al menos de momento ) no me interesa meter más ladrillo en mis inversiones.

Sí que es cierto que estoy pensando en desprenderme de mis ladrillos cuando ya se me haga pesado el manejo de inquilinos. En ese momento sí que me pueden interesar los REITS para dedicarles al menos una parte del ![]() de la venta.

de la venta.

De momento voy a estudiar los conceptos que tan amablemente me (nos) han facilitado @ciguatanejo y @Marcos_Torcal_Garcia

Salu2

7 Me gusta