Mírate esta sección del blog

1 me gusta

He ampliado STZ y el ETF XLV

4 Me gusta

He visto que poca gente utiliza Myinvestor a pesar de indica que no es necesario el Modelo 720 ni el modelo W-8BEN con ellos

La diferencia de comisiones con IBKR me parece que es poca.

Gracias por las demás opciones, lo miraré.

Es que tener que hacer el 720 no es determinante para la selección de un broker. ![]() Vamos al menos yo no lo veo determinante…

Vamos al menos yo no lo veo determinante…

Si te parece atractivo MY para invertir pásate un par de días por si grupo de Telegram, no tiene desperdicio.

No claro que no, también las comisiones…

Pero he visto que Hey trade también lo incluye y con menos comisiones que MY.

El problema con Myinvestor es el funcionamiento. En este mismo foro se han puesto muchas quejas por todas las cosas que pasan con la operativa normal. Que si no puedes entrar cuando quieres, que si cambio de ticker y una acción aparece en el mercado de Sudáfrica… Lee y luego decide. En Telegram Dgi dividendos crecientes creo también se habla de lo mismo. Yo como opero con ING tengo otras “cosillas” distintas ![]()

2 Me gusta

Venta de una parte de IVZ y compra de BMY con el dinero obtenido más reinversión de dividendos. Vendo IVZ porque es un gestor de inversiones y la bolsa está en máximos. Compro BMY que está en horas bajas, subo el dividendo cobrado y ya tengo mi tercera farmacéutica en la cartera.

12 Me gusta

Pequeña compra de LEG, ampliando la posición.

6 Me gusta

Vendo mis microposiciones en KO y SOLV, no por nada particular de análisis fundamental, sino más bien por reflexiones y pajas mentales que me han venido últimamente a la cabeza y que como no me conocéis ni os tengo que ver la cara, pues os las suelto: cuando empecé a invertir me entró un poco el complejo de entrenador Pokemon con las empresas y aprovechaba hasta el último euro de liquidez del broker para comprar cuanto antes acciones. Tenía microposiciones (alrededor de 150€) en KO, en BMY y en SOLV (aunque esa última por el spin off de MMM y la verdad es que no le veía mucha lógica a seguir manteniendo eso. Así que he vendido esas dos (no vendo BMY porque igual amplío) y con el dinero mensual parte a TAP y parte a DGE.

Admito que caí en eso de las microcopias oyendo a los gurús la frase famosa de “bueno, yo voy cogiendo sitio y tal, no me parece mal meter la patita”. No sé qué opináis del tema.

Un saludo a todos!

10 Me gusta

Yo han sido mis tres últimas ampliaciones: BMY, DIAGEO y TAP, así que estoy contigo

4 Me gusta

Yo también la vendí con un + 50 % hace unos años ( a un precio similar al actual ) porque ya no encajaba con mi estrategia “dividindera”.

Pero si tu estrategia no es “dividindera”, el que la posición sea pequeña no te debiera suponer un problema…Compra más si te gusta la empresa.

Salu2

1 me gusta

No te preocupes, todos hemos empezado por ahí. Luego vas descubriendo que no tiene sentido.

Yo en los últimos años he ido haciendo purga y quedándome con pocas posiciones más grandes.

Me parece que la posición más importante es la de la liquidez. Al principio te quema tenerla parada, entra fomo por consumir tanta información… Con el tiempo te das cuenta que es la posición más importante parq cuando vienen las caidas.

Imagínate un desplome del covid o desplome de aranceles 100% invertido… Sin poder comprar barato por ese síndrome de Diógenes de los quesitos.

5 Me gusta

Hola,

Creo que eso es algo más fácil de decir que de hacer, especialmente si tu cartera es pequeña. Cuando ya llevas tiempo y recibes unos cuantos miles al año esperar se hace mucho más fácil e intentas afinar más con las compras. Pero cuando acabas de empezar, creo que a todos nos quema la liquidez y disparamos como si nos fuera la vida en ello.

7 Me gusta

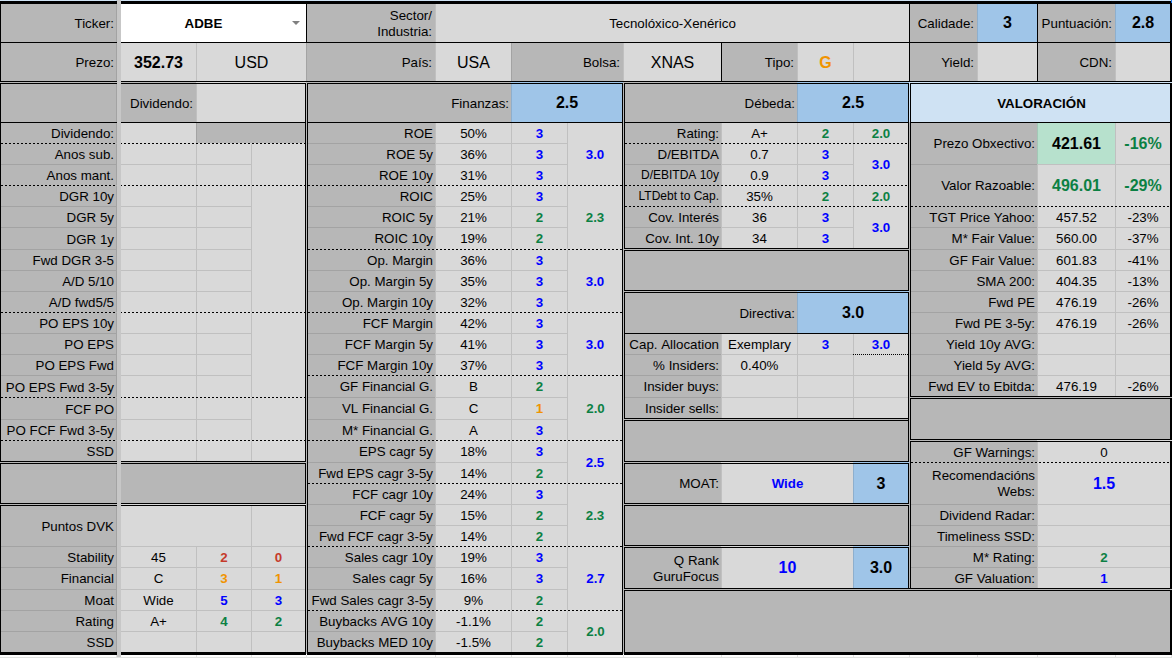

Pues yo estoy desojando la margarita con Adobe. Por fundamentales veo una oportunidad muy clara y muy buena en una empresa de las de más calidad del mundo. Pero el modelo de negocio tiene sus amenazas muy reales.

2 Me gusta

Hago pequeña ampliación en Kimberly Clark

5 Me gusta

Lo de ADBE es algo que llevo sin comprender durante mucho tiempo.

Entiendo que el múltiplo previo a la caída era muy exigente, pero actualmente cotiza a PER 18, y venía de un PER de más de 40. Me parece mucho castigo para una empresa con los números de ADBE, que según los analistas va a crecer en EPS más que GOOG los próximos años.

Entiendo todo los que supuso para el negocio de ADBE el caso FIGMA y la irrupción de la IA, pero el castigo que lleva, y además durante tanto tiempo me hace dudar.

Hace unos días GOOG estaba por los suelos, y ahora sin grandes cambios aparentes cotiza a PER 27.

La llevo con algunas pérdidas desde hace tiempo, y el mes pasado he ampliado a 334$.

1 me gusta

No se cual lo hará mejor en el futuro, pero creo que Google es muchísimo mejor empresa que adobe. La IA es un golpe al Photoshop en plena mandíbula. Y lectores de PDF gratuitos hay cientos (creo que en drive Google implementa el suyo).

1 me gusta

No digo que sea mejor empresa en términos generales, pero que tiene unos ratios de lo mejorcito.

Lo que dices, tiene fundamento desde el punto de vista del usuario básico, quien puede encontrar alternativas más ligeras, gratuitas y rápidas tanto para edición de imagen como para documentos PDF.

Para productores de contenido profesional y grandes empresas, que es donde está el negocio, Adobe sigue siendo la referencia por la profundidad y calidad de sus herramientas, aunque enfrenta el reto de simplificar su experiencia y justificar su modelo de suscripción frente a opciones cada vez más económicas. En relación a la IA, su continua integración de IA, más que destruir el producto, va a mejorar el potencial para profesionales

El tiempo y los resultados la pondrán en su sitio, ojalá se puediese saber cual es ![]()

2 Me gusta

Compradas unas STZ a 133

5 Me gusta

Comprado RHI, UPS, XRAY, TGT y FLO

5 Me gusta