inicio en VICI a 26,34$

6 Me gusta

Recaigo en kyndryl…

1 me gusta

Primera entrada en Mcd

3 Me gusta

Yo tengo dudas para hoy:

PEP — ampliar: sí, los datos lo apoyan

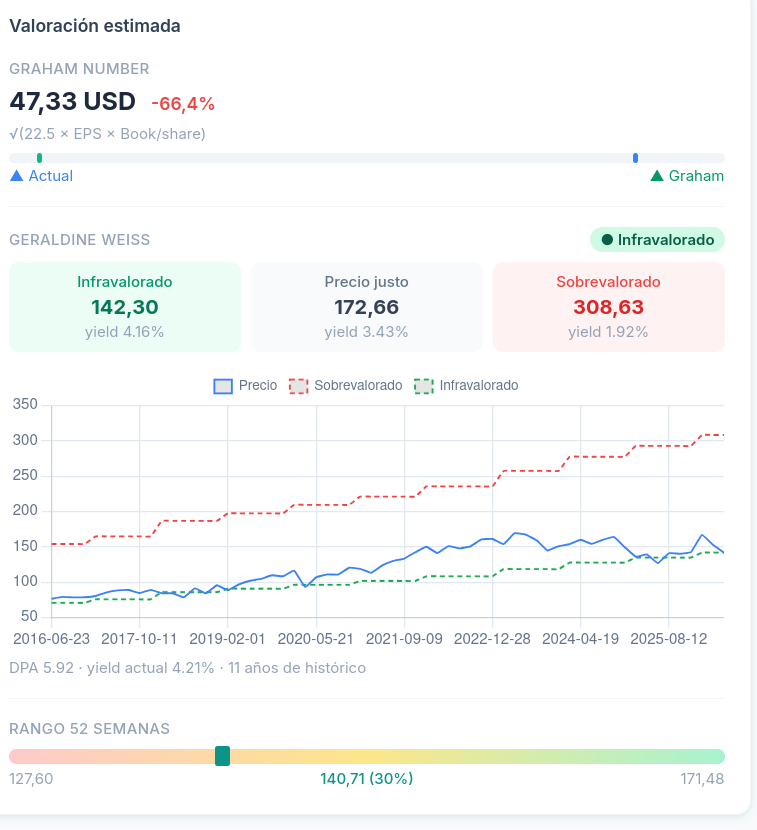

Geraldine Weiss la marca como infravalorada (actual 140,71$ vs umbral infravalorada 142,30$, yield 4,21%). Es de las pocas veces en 11 años que el precio cae por debajo de ese nivel. Payout alto (89%) pero el dividendo lleva más de una década creciendo sin recortes. Que el PMC suba un poco no cambia la tesis DGI a largo plazo.

MCD — entrar: razonable aunque no es chollo

Weiss la tiene en neutral — precio justo en 279$, infravalorada en 192$. A 270$ no está regalada por yield, pero está literalmente en el mínimo de 52 semanas (52w low: 270,08$). Para DGI MCD es un compounder clásico: 11 años de histórico, dividendo creciente, margen de franquicia. Entrada aceptable aunque no óptima por Weiss; si buscas yield puro hay mejores opciones.

VICI — descartar: entiendo el pase pero los números no lo justifican del todo

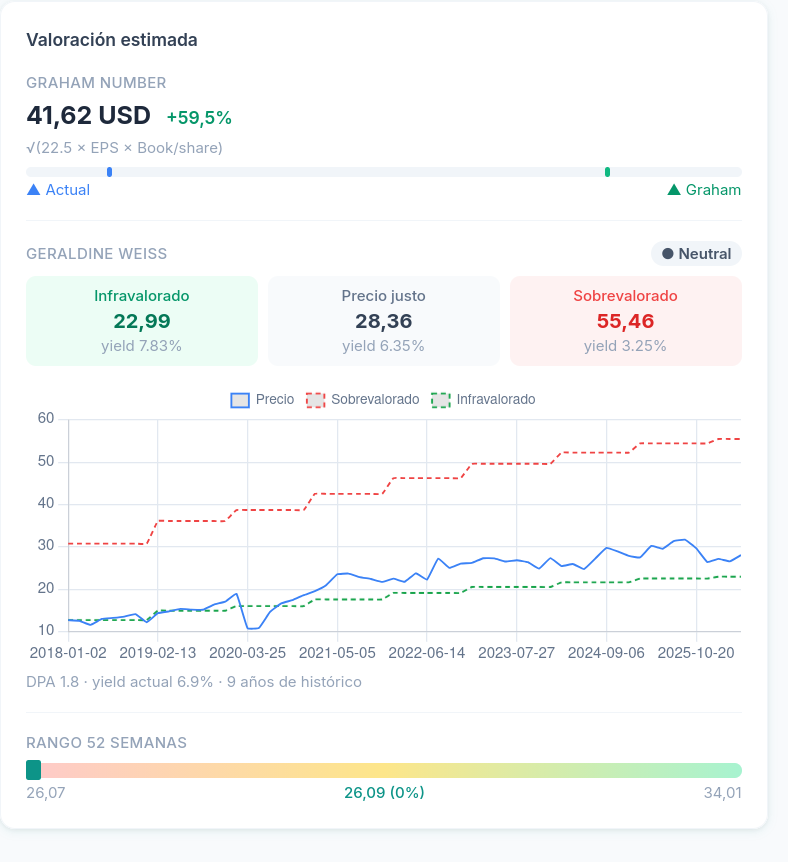

Aquí los datos contradicen un poco la intuición: Graham Number dice +59,5% de margen (infravalorada), yield 6,9%, también en mínimos de 52 semanas. Weiss la tiene en neutral tirando a justo. El problema real de VICI es de tesis, no de precio: es un REIT de activos de juego (Caesars, MGM) con solo 9 años de histórico y dependencia de un sector concentrado. Si no te convence el negocio, pasa — eso es válido independientemente del precio.

Creo que acabaré ampliando PEP. ¿Vosotros que opináis?

6 Me gusta

yo inicié en vici. prácticamente las vegas es suyo, y no creo que de momento, las Vegas deje de ser esa ciudad preparada únicamente para gastar dinero. casi se podría decir que ViCi es un monopolio, con contratos a 40 años y triple certificación de aseguramiento de cobro. y eso me gusta

7 Me gusta

Yo la veo mas como moat que como problema de concentración, pero quisiera entrar cuando algo malo pase. Creo que el vicio estará ahí forever and ever. La voy mirando con lupa

1 me gusta