RPD del 2.83% y 9 años incrementando dividendo.

DGR1=11,10%, DGR3=14,00%, DGR5=14,90% y DGR10=14,90%.

RPD del 2.83% y 9 años incrementando dividendo.

DGR1=11,10%, DGR3=14,00%, DGR5=14,90% y DGR10=14,90%.

Jeff hablando sobre Corning (GLW) en s.a.

“Siguen siendo una inversión a largo plazo para mí y después de casi 170 años de estar en el negocio, es un concepto fácil de aplicar en mi humilde opinión. Siempre están esperando y ahí es donde trato de concentrarme también. Y gran parte de su verdadero valor todavía está en el futuro, creo.

Siempre mirando hacia el futuro, en la reciente feria profesional de óptica avanzada de Photonics West, Corning estaba mostrando muchas cosas que rápidamente se están convirtiendo en artículos imprescindibles. En semis, la producción de litografía está despegando rápidamente a medida que las cosas se vuelven más pequeñas.

La compañía presentará demostraciones y nuevos productos que permitirán las principales tendencias emergentes, como la realidad aumentada, 5G y la fabricación de semiconductores de próxima generación, que incluyen:

Tropel® FlatMaster® MSP-300. Este sistema de metrología completo ejecutará demostraciones en vivo para mostrar mediciones precisas de la forma de la superficie en obleas de 300 mm.

Auriculares de realidad aumentada WaveOptics. Este dispositivo de guía de onda portátil presenta el vidrio de alto índice de Corning y permite un campo de visión de 40 grados.

Fibra óptica Corning® RCBI. Esta fibra óptica recién lanzada es la primera fibra revestida reducida compatible para G.657 y G.652. Además de esta nueva fibra, Corning exhibirá una nueva Unidad de matriz de fibra (FAU) con capacidades mejoradas de densidad y huella habilitadas por la fibra RCBI.

Corning también enfatizará su gama completa de capacidades y soluciones para aplicaciones de fabricación de semiconductores y cómo están permitiendo la próxima generación de productos electrónicos de consumo a través de materiales de alta calidad, sistemas ópticos completos y plataformas de fabricación de clase mundial.

Corning exhibirá los productos, enumerados a continuación, de su cartera más amplia:

Materiales ópticos: sílice fundida de alta pureza (HPFS®) y vidrio

láser de expansión ultra baja (ULE®) Óptica láser y cristales de fluoruro para aplicaciones de litografía

Óptica de precisión para aplicaciones exigentes de inspección y litografía

Instrumentos de metrología para mediciones de superficie altamente precisas

Soluciones ópticas a nivel de oblea para detección 3D precisa

Obleas de alto índice para aplicaciones AR / MR

Tecnologías láser para procesamiento láser de micro materiales

Cerámica de vidrio maquinable MACOR® para una variedad de aplicaciones de vanguardia

Fibra especializada, polarizadores de vidrio y soluciones de matriz de fibra para telecomunicaciones de próxima generación.”

“Es el dividendo de dos dígitos a más largo plazo que aumenta el número de CAGR que provoca la increíble magia de la

capitalización  GLW ha estado trayendo eso desde 2011 con nada más que aumentos de dos dígitos. No son inmunes a las difíciles condiciones del mercado y anunciaron exactamente lo que pensé que harían por ellos en este momento. Cuando las cosas mejoren, creo que también ofrecerán aumentos mayores de dos dígitos. Quiero algo de fe en la administración y cuando hacen lo que prometieron, lo conseguirán”

GLW ha estado trayendo eso desde 2011 con nada más que aumentos de dos dígitos. No son inmunes a las difíciles condiciones del mercado y anunciaron exactamente lo que pensé que harían por ellos en este momento. Cuando las cosas mejoren, creo que también ofrecerán aumentos mayores de dos dígitos. Quiero algo de fe en la administración y cuando hacen lo que prometieron, lo conseguirán”

Vince

Empresa que no conocía y que pongo en lista de seguimiento,con crecimiento de dividendo a doble dígito desde hace 9 años.

Un saludo y buen día,cazadores.

Yo la tengo en mi radar desde hace ya un tiempo esperando un buen precio. Si vienen los profit warnings debido al coronavirus o un batacazo general, entraré sin dudarlo.

Gracias por la exposición @Triskel , no hace sino incrementar mis ganas de incorporarla. (Después de decir esto ya sabéis que subirá hasta el infinito y se me escapará)

Yo la conocia por que aqui ha salido alguna vez pero nada mas.

Por lo que has contado de la empresa de momento entra en mi radar y segun lea alguna cosa mas, con probabilidades de entrar en mi cartera.

Alguien se tiene que sacrificar y comprar un paquetito, reto a los que tienen IB, para que empiece a bajar ![]()

Yo también la sigo desde hace no mucho.

Creo que es más conocida popularmente por el Gorila Glass que llevan muchos móviles y no se si ahora mismo es suministrador único de Apple.

Vaya por delante que invertir en tecnología me da algo de alergia pero en mi cabeza la tesis de inversión es que los posibles profit warnings de Apple por el Corona Virus puedan hacer caer la acción. Creo que la empresa se dedica a muchas otras cosas pero al final esta línea de negocio la tiene en el disparadero y es el origen de la volatilidad, todo lo que huele a la manzana sale en los periódicos que da gusto…

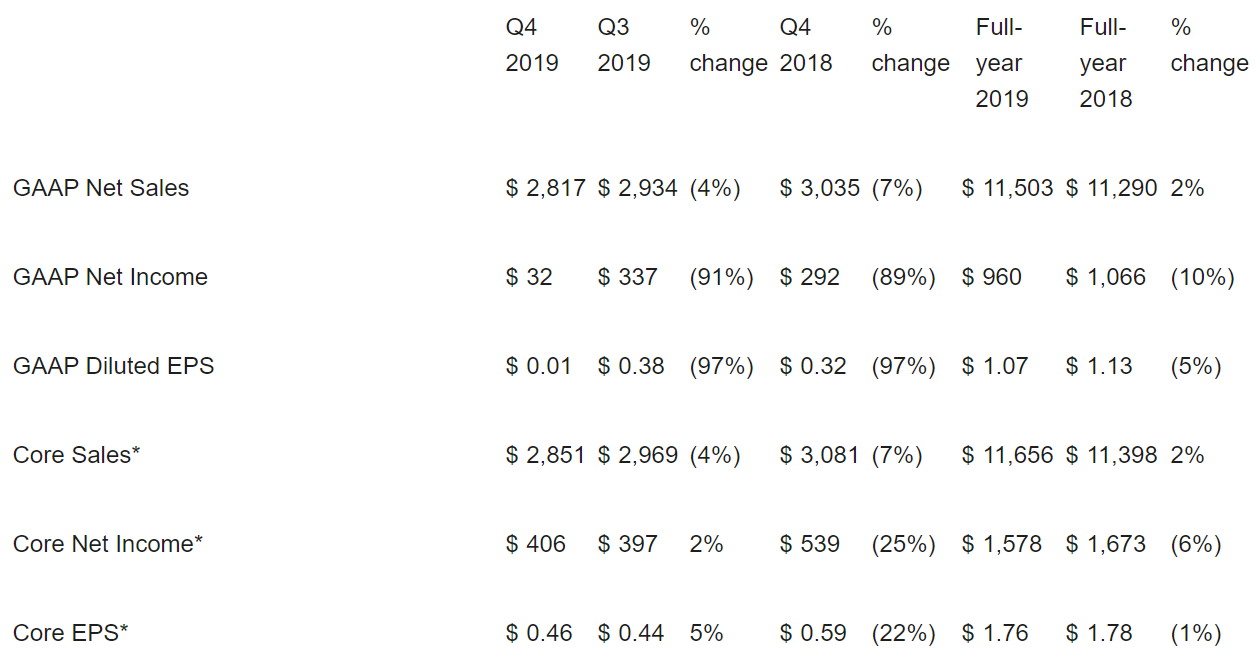

Fourth-Quarter and Full-Year 2019 Financial Results (29/01/2020)

2020-2023 Strategy & Growth Framework outlook

Corning remains confident in its Strategy & Growth Framework goals. Under the Framework, the company will continue to focus its portfolio and utilize its financial strength to capture significant organic growth and create additional value for shareholders over the next four years. Through 2023, Corning expects to deliver 6% to 8% compound annual sales growth and 12% to 15% compound annual earnings per share growth while investing $10 billion to $12 billion in RD&E, capital and mergers, and acquisitions. The company also plans to expand operating margin and ROIC, and deliver $8 billion to $10 billion to shareholders, including annual dividend per share increases of at least 10%.

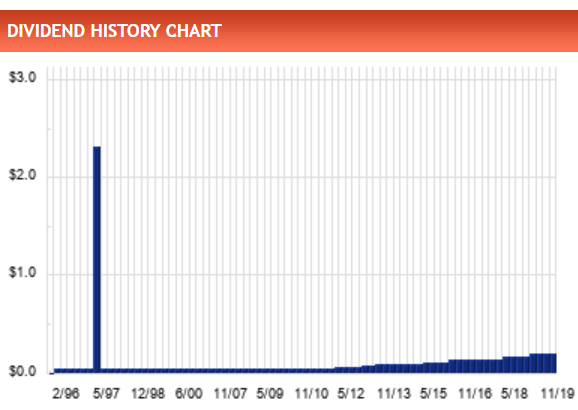

Corning Announces Increase in Quarterly Dividend (05/02/2020)

Corning Incorporated’s Board of Directors declared on Wednesday a quarterly dividend of $0.22 per share, a 10% increase in the company’s quarterly common stock dividend. The 2020 first-quarter dividend will be payable on March 31, 2020, to shareholders of record on Feb. 28, 2020.

Marcando mínimos y acercándose a un 3% de RPD inicial. La OCU recomienda su compra y la marca como barata (esto igual ahuyenta a algunos jaja )

Saludos

Corrijo, esta en más de un 3,70% de RPD inicial. Sorry

Jvincen2 habla acerca de Corning.

"Corning presented at a global tech conference the other day going over it I saw a few things we touched on earlier mentioned. One thing about them is they spent quite a bit cap-ex over the past few years for newer production factories. That expense will now not be needed for awhile and should let them easily ramp back up as things improve.

I was looking for an optical discussion (fiber) and specifically about former coax legacy carriers. Not much there and didn’t think there would be .Corning has always remained tight lipped about who is doing what but not because they don’t want to show a bad market it’s entirely about company/customer privacy. Many of them don’t want the competition to know what they’re up to and ask them not to talk.

Two things did get talked about though ROIC and debt.

“Q3 consensus has sales up high-single digits and EPS up 30% versus the second quarter. And today I’m pleased to say that we expect total company sales to grow low team sequentially, with the biggest contributors being Specialty Materials and Environmental Technologies. And we also expect EPS will also be above consensus.

Now that we expect this improved profitability giving the operating leverage that we have as a company, plus we have capacity in place to meet expected demand with minimal investment. So we expect capital efficiency gains, including improvement in ROIC and we remain on track to generate positive free cash flow for the year.”

And optical fiber ? I read this to more or less line up with what I have mentioned before some older legacy cable tv operators are scrambling to acquire or build out fiber assets, they have no real choice if they want to stay in business.

Matter ? been pretty consistent that I own T and VZ for their fiber systems, nothing’s changed that way they’re still the giants in it.

“Right. And within carriers, I think, you have the telecom operators that you talked about AT&T Verizon seeing unprecedented demand, but you also have cable operators. So if there’s any – and I know you supply to both and if you could talk a little bit about, if you’re seeing any demand discrepancies between the two or do you – or generally within carrier, it’s – again, it depends on which segment or which end market you’re kind of more exposed to?

Tony Tripeny

I wouldn’t say there’s a big discrepancy. I mean, a lot of this is customer-by-customer specific and I’m not going to get into that level of detail. But I would say that, the overall trends that we’re seeing in carriers, is true for the market in total. “

“Not going to get into that level”. - They ask them to be quiet and they always are.

“True for the market in general. And I think the message of that is how much more important broadband is going to be common.”

All of them are moving harder into fiber. Look at the Comcast VZ deal to use VZ excess 5G bandwidth simply so they could offer mobile broadband.

And debt.

“We have very strong balance sheet. We had $2.2 billion of cash at the end of the second quarter. We have full access to our revolver and we have a debt structure that is conservative by design. And I think it’s the conservative by design and the relatively unique aspect of that, that I think a lot of times is lost on investors who just tend to look at that total number on the balance sheet and not the way that we’ve designed this.

And we have designed this to be over a very long period of time. We’ve get our average maturity is 25 years, which is the longest in the S&P 500 and 80% of the S&P 500 debts due over the next 20 years and when you look at our debt due over the next 20 years, our coverage ratio is like 1.2 debt to EBITDA. So that debt really means there’s nothing due in the near-term and that doesn’t just have to happen by happenstance. I mean, that is part of the design for an environment like this. That’s what you learn when you’re 170-year old company that that’s the kind of balance sheet that you need.”

“And then the final thing, I would say is that, we’re very focused on generating the positive free cash flow for the year. And we’re actually now entering a period of time when we’re not doing a lot of build investments and we generate a lot of free cash flow and our free cash flow conversion is very good, is very positive and you saw that in Q2 and you’re going to continue to see that as we go forward. “

Good because I expect them to raise the dividend by at least 10% next February and FCF can make that happen and that works for me in my plan

Vince"

Corning EPS beats by $0.05, beats on revenue Corning EPS beats by $0.05, beats on revenue (NYSE:GLW) | Seeking Alpha

Corning (NYSE:GLW) declares $0.24/share quarterly dividend, 9.0% increase from prior dividend of $0.22.

Forward yield 2.67%

Amplía otros siete años más su relación comercial con Samsung:

Supera las expectativas y aumenta la guía para este año.

Subiendo en la apertura un 14% ![]()

![]()

Alguien la lleva y/o la tiene estudiada?

Este año lleva un incremento del 100% y ahora está a PER 90x

Parece muy sobrevalorada.