No soy yo no, no podria dormir en esa situacion ni mucho antes de llegar a ese punto.

Lo vi en twitter antes de llegar a esta situacion (tenia un colchon de 19k) y le comente que estaba bastante apalancado. Basicamente, me respondió que lo sabía y que lo asumía. Te digo que me sentí el bicho raro del hilo. A nadie le importaba el nivel de apalancamiento.

Gracias compañero. Voy a echar un vistazo al hilo y también a las empresas que lleva, que lo cierto es que esos tickers no me suenan ni un pelo. De todo se aprende. ¡Buen fin de semana!

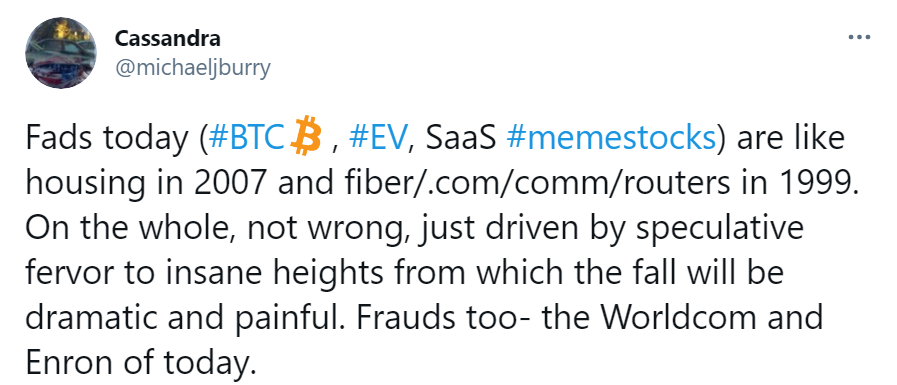

“las amplias y predecibles inyecciones de liquidez han condicionado a los inversores a creer que los precios de los activos suben independientemente de los fundamentos. Esto invita a su vez a la toma de riesgos excesivos en una gama de clases de activos aparentemente en constante expansión”.

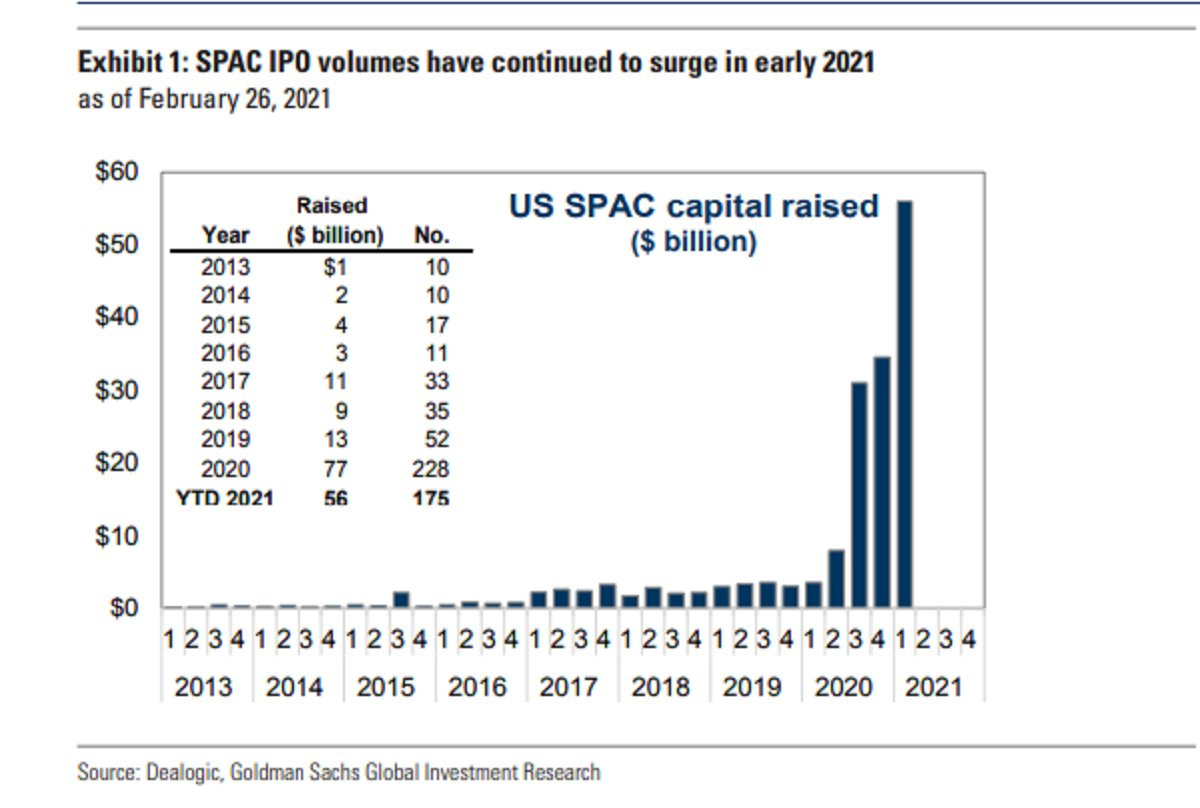

Esto per se no quiere decir mucho, las SPACs son un vehículo de inversión como cualquier otro. Dentro de este hay deals muy buenos y deals muy malos.

La clave son las valoraciones a las que salen, las empresas que salen (muchisimas pre-renevenue) y las “comisiones” que se llevan los patrocinadores de la SPAC (que es lo que ha ocasionado que salgan tantas).

Están cogiendo tan mala fama (y con mucha razón, por la de mierda que esta saliendo) que estoy seguro que dentro de 1 o 2 años van a sacar algún deal muy bueno a un multiplo bajo y la mayoría lo ignorará por miedo.

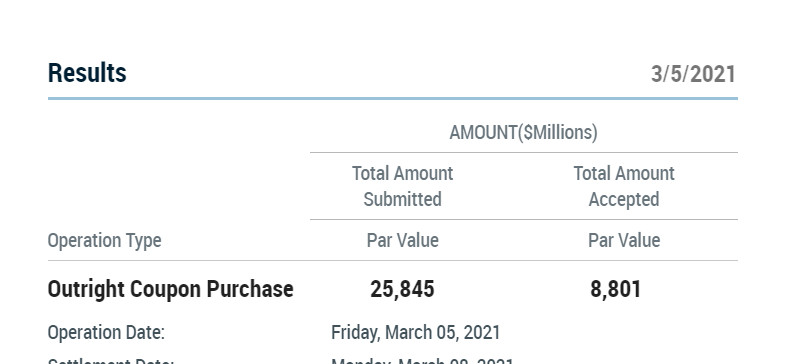

Me estaba tirando de los pelos escribiendo que la 10-yr Treasury ha tocado 1.6 y el growth estaba cayendo como cuchillo caliente por miedo a la “”“”“”“”“”““Inflación””“”“”“”“”“” , recargo página y todos los premarket en verde,