Me quito el sombrero ante vuestras carteras y vuestra gestión de las mismas.

(Al margen de lo bonito que lo tenéis todo estructurado)

Si veis mi excel os echáis a llorar

Estas gráficas tan chulas con que software las haces?

Esto es un Google Sheets con un par de imágenes, pero da el pego

Vaya carterón. Enhorabuena! No hay muertos!

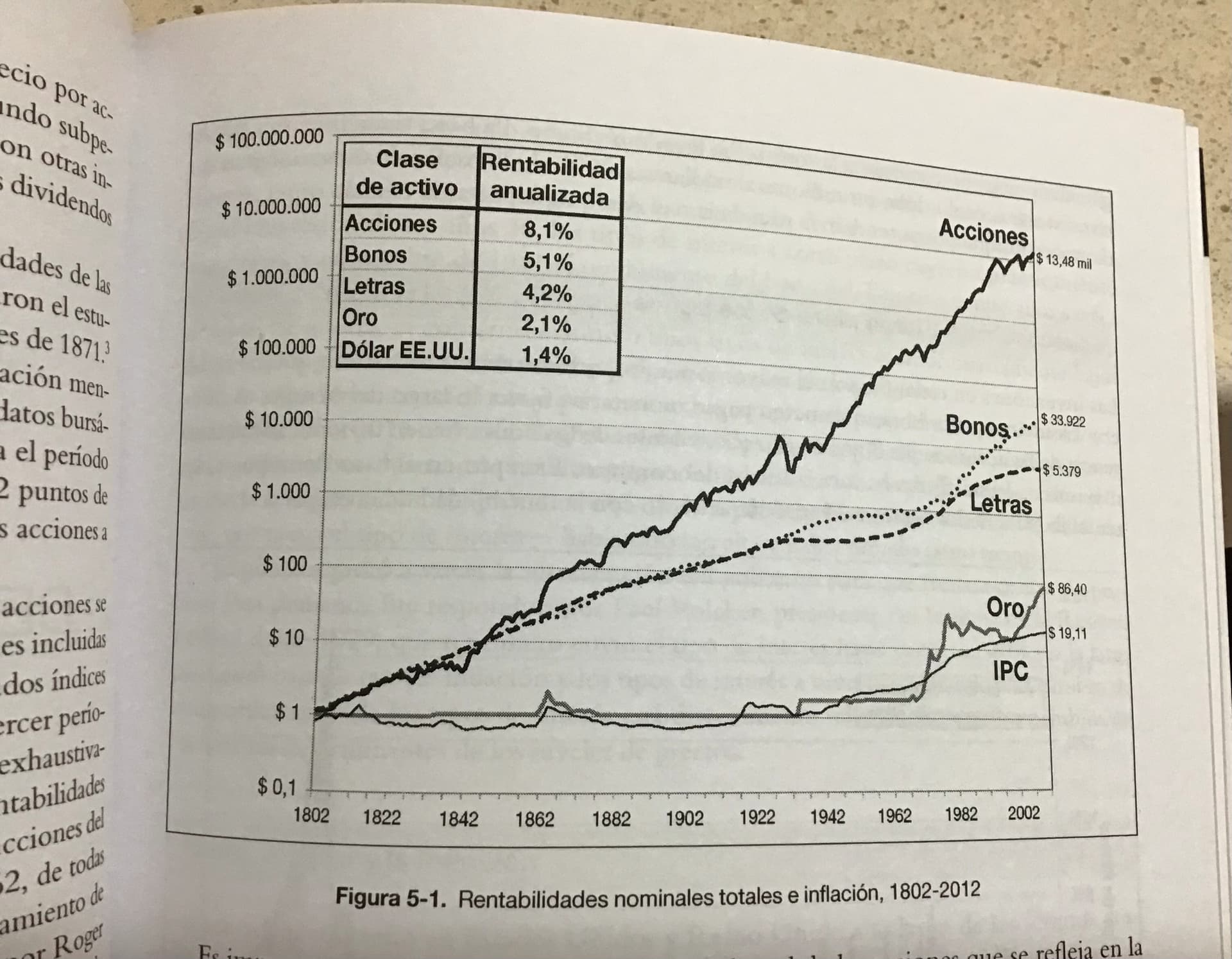

Muy chula la gráfica, pero, en este apartado, no deberías poner la inflación?

Es mi Excel para echar un vistazo rápido al patrimonio, no está al milímetro y creo que no hay intención de ajustarlo más  . Lo quiero para ver los números gordos fácilmente.

. Lo quiero para ver los números gordos fácilmente.

Por ejemplo no incluye el efecto temporal de las divisas en revalorizaciones de acciones/dividendos, el cash está en libras y euros, y no todos los indexados tienen la misma rentabilidad (pongo la conjunta a todos).

En cuanto a la inflación, si la tienes en cuenta en el cash, también habría que tenerla en cuenta en el resto de activos, o así lo veo yo.

Eh, eh, eh, bonito tema. Así a bote pronto, y sin pensarlo mucho, yo creo que no.

A un activo, la inflación le puede venir bien o venir mal, al efectivo le viene mal siempre. No?

En principio la inflación a unos activos les irá bien y a otros mal, pero si quieres comparar bien, tendrás que restarle a la rentabilidad del activo la inflación y así tendrás la rentabilidad neta.

El efectivo en la cuenta corriente tendrá rentabilidad 0 menos la inflación, si está en un depósito lo que te den menos la inflación.

Así lo entiendo yo vamos.

Si tienes oro y te da menos rentabilidad que la inflación también estarás perdiendo poder adquisitivo.

Tiene sentido, pero si un activo compra y vende productos que ya están afectados por la inflación y al final a lo que queda le vuelves a restar la inflación parece que se lo estás restando dos veces.

Repito que no estoy convencido de que lo que digo sea cierto. Estoy intentando entenderlo.

Tenemos que hablar con Rallo para que nos lo explique en un vídeo de los del.

Creo que te estás liando un poco.

Si Apple sube un año un 10% y la inflación ese año es del 2%, pues la rentabilidad nominal de Apple de ese año es del 10% y la rentabilidad real de Apple de ese año es el 8%.

Eso no tiene nada que ver con que los productos de Apple se vean afectados por la inflación. Estamos hablando de tu rentabilidad como inversor.

Otra cosa es el hecho de que las acciones en general tienen rentabilidad real positiva (te cubren contra la inflación y dan un extra adicional de rentabilidad), entre otras cosas porque pueden trasladar a sus productos las subidas de los precios.

Una cosa está relacionada con la otra pero son dos cosas distintas.

En el libro “Stocks for the long run” tenemos la rentabilidad nominal de todos los activos:

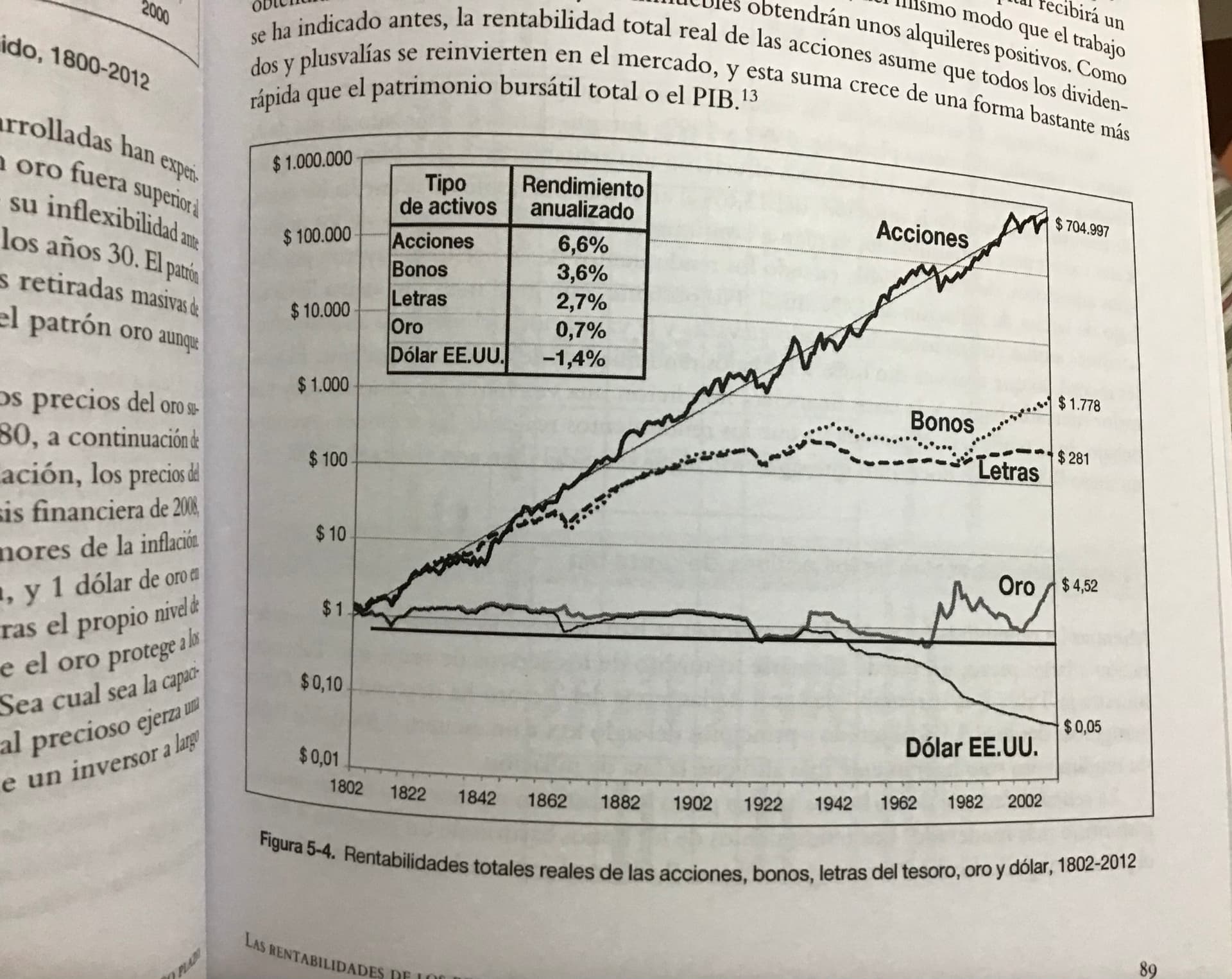

Y luego tenemos la rentabilidad real de todos los activos. Si te fijas, en este segundo cuadro todas las rentabilidades son inferiores, la del dólar también. Como dice @jgr23, o todos o ninguno:

Edito para que se vea bien el pie de foto.

Yo lo veo como @Bass, si tienes en cuenta la inflación para una divisa creo que deberías tenerla también para un activo cuyo valor lo estás referenciando a esa divisa.

Decisión de si usar rentabilidad real o nominal para todo

Cierto, eso lo había visto en su día. Si que estaba despistado.

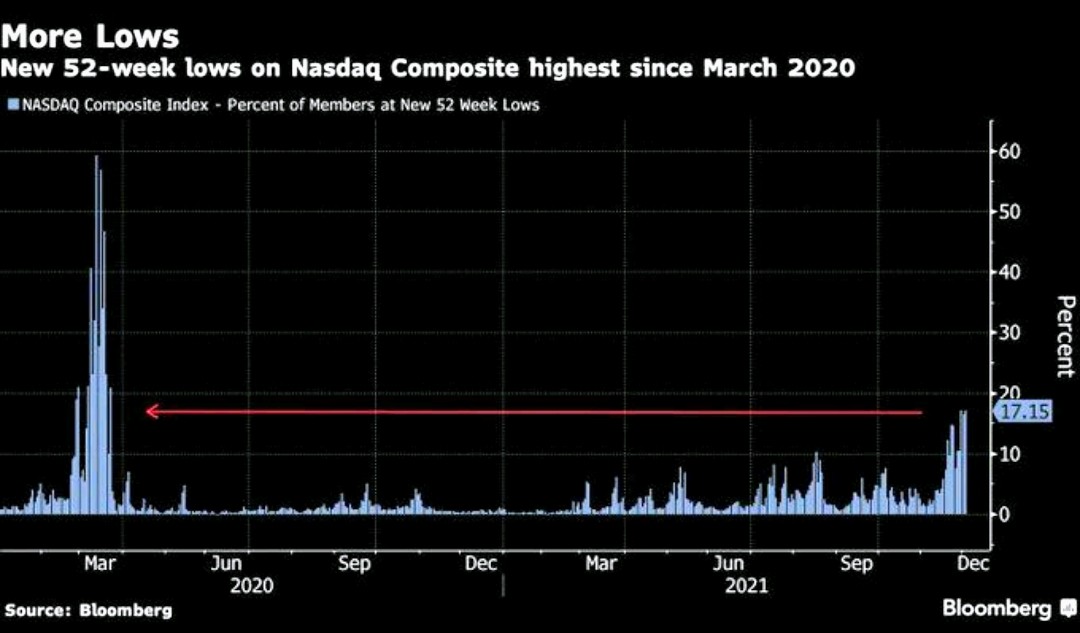

Osea que para el año, todo lo que sea ganar menos de un 10% va a ser un “fracaso”. Con una infracción de casi el 6% sería ajustar mucho la regla del 4%.

Si, si, tenéis razón.

Si siempre que se habla de rentabilidades a largo plazo, se dice “teniendo en cuenta la inflación”.

A fin de cuentas la rentabilidad es la nueva capacidad de compra de bienes y servicios, si vas a recibir 100 y los consumos incrementan su coste un 5% vas a poder comprar menos con esa cantidad. Da lo mismo lo que gane apple con sus iPhone, lo importante es lo que ganas tu al vender tus apples.

¿Ha empezado ya el rally de Papa Noel?