No lo creo… está equivocado el artículo. Al menos en los postulados.

Los regionales fueron cayendo como consecuencia de tener un porcentaje muy alto de liabilities sin asegurar y al tener que devolver esos depósitos tener que vender los activos menos líquidos.

Creo que el problema está semi resuelto con el grifo que habrían para que los bancos puedan poner en garantía estos activos y obtener pasta en caso de que haya que devolver depósitos.

Claramente a medida que se quita liquidez del mercado y siguen los tipos altos se van comprimiendo los márgenes porque mas y más los depósitos y plazos fijos tendrán que cerrar el gap con los cupones de la renta fija que subirán más y más.

Creo que si aguantan las hipotecas y se mantienen las quiebras de empresas en estos umbrales, ganarán pasta.

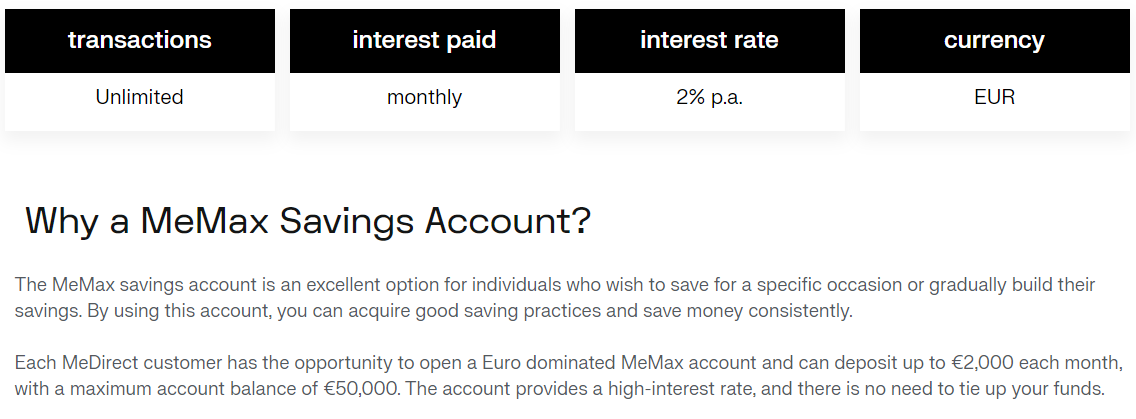

Te ofrecemos el nuevo Depósito 2,50 % TAE1 a 3 meses, con el que tendrás una mayor remuneración para los nuevos ingresos que realices entre el 14 de junio y el 3 de julio

Además de la cantidad que quiero pasar al deposito me piden 4200€ porque esa la cantidad que he disminuido desde últimos de abril, que de vueltas le dan.

Posiblemente sea una pregunta muuu tonta, pero, ¿los intereses que se reciben en las cuentas remuneradas mes a mes y que quedan en ellas están generando el efecto de interés compuesto?, ya, se que es una miseria para algunos de nosotros pero no deja de ser un pequeño consuelo.

Gracias

Efectivamente, si cobras en la misma cuenta remunerada, al mes siguiente deberías cobrar un poquito más. Normalmente el banco te informa del Tipo de Interés Nominal y la Tasa Anual Equivalente, siendo la segunda un poco mayor por el efecto del interés compuesto.

Porque preferís depósitos bancarios a letras del Tesoro que dan un 1% más a mismo plazo? Por comodidad (con el certificado digital es realmente sencillo)?