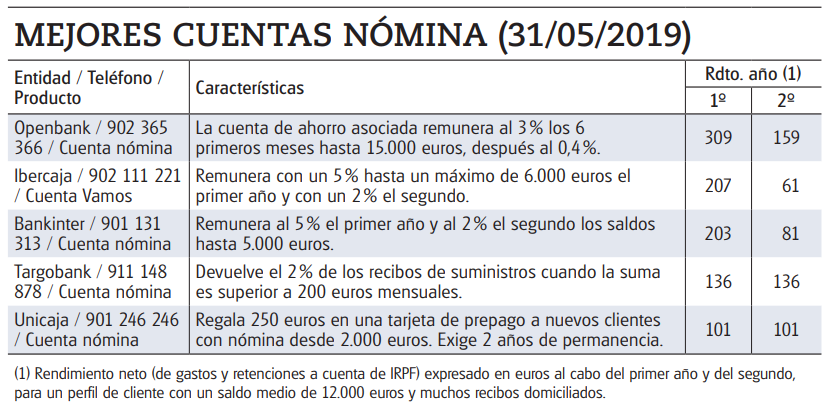

0,50% TAE

Desde 3.000€ y hasta 20.000€

Plazo de 24 meses. Ingreso de intereses cada 6 meses

Contratación hasta el 31 de julio

0,50% TAE

Desde 3.000€ y hasta 20.000€

Plazo de 24 meses. Ingreso de intereses cada 6 meses

Contratación hasta el 31 de julio

A mí poco me cobrarán …

Creo que del 1,x Billon€ que tienen en depos, estaban garantizados el 707mM€ asi que esos son los de pequeños y medianos ahorradores, pymes, autonomos…

Creo que no se hacen una idea de la fuga de depositos que puede ocasionar en el Banco que lo aplique primero.

Que no me lo vendan como favor (por que va todo al dia siguiente a IbBrokers que ademas tengo mayor cobertura).

Parte del sinsentido/atraco de los tipos negativos. Y lo malo va a ser normalizarlo, sera elegir entre susto o muerte.

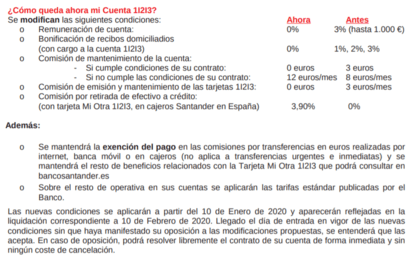

Adiós Cuenta123

Como se las gastan estos del Santander. Yo lo tengo en myinvestor hasta 15K al 1% . Y muy contento. Andbank

A ver si este finde me pongo y os cuento qué estoy usando yo, no es de un banco pero le doy el mismo uso que si fuese una cuenta remunerada.

Llevo 3 meses con ellos y bastante contento (2,5%)

Ole!! Pues si, cuenta cuenta !!

Gracias

¿Alguno aquí vive fuera de la Unión Europea y tiene una cuenta en España para no residentes? No encuentro más que Bankinter, que son 45 euros al año, y creo que 20 extra con tarjeta.

Pues allá voy con la “cuenta depósito” que uso.

Se trata de Iban Wallet, que no es un banco, es una fintech inglesa de crowlending en el que las rentabilidades son mucho menores que las otras plataformas de este tipo de inversiones pero que en cambio son mucho más seguras.

Mejor que yo, está la plataforma para explicar cómo funcionan y cómo te aseguran el dinero.

https://www.ibanwallet.com/es/how-it-works/

Puedes empezar invirtiendo desde 1€ en su plan de inversión más sencillo. Te pagan los intereses de manera diaria y puedes recuperar tu dinero en cualquier momento (esto solo para el plan más sencillo)

Cuenta Iban-rentabilidad 2,5%. Inversión minima de 1€ y se puede retirar el dinero en cualquier momento.

Iban Uno-rentabilidad de 3%. Inversión mínima de 1000€, plazo de 1 año para retirar el dinero.

Iban Mercado-rentabilidad 4%. Inversión mínima de 1000€, plazo de 3 años para retirar el dinero.

Hay que tener en cuenta que el ingreso inicial SIEMPRE se hace al plan más sencillo a Cuenta Iban, por lo que si te interesan los planes Iban Uno o Iban Mercado deberás hacer un traspaso desde el primero hasta el de mayor rentabilidad que te interese.

Yo ya llevo tres meses con ellos y muy contento. Me siento bastante seguro con esta “cuenta remunerada” /inversión y ver todo los días como te ingresan un pequeño interés tiene su gracia.

Yo por ahora cuento con 2.5k en la Cuenta Iban que pretendo aumentar hasta los 5k como fondo de seguridad. También he metido 2k en Iban Uno (3% de rentabilidad) un poco por probar, pero ese plus de rentabilidad creo que no compensa al no poder retirar el dinero en 1 año.

Después en tengo mi cuenta corriente normal para la operativa habitual del día a día.

Si alguien está interesado en utilizar este sistema para sacarle más rentabilidad a su Cash puede utilizar el siguiente código RJOSEMA3L6JW para bonificar se hasta con 25€ si hace un primer ingreso de 1k en la Cuenta Iban.

Espero que a alguien más le sirva.

Hola yo si no está asegurado por el FGD hasta 100.000 € prefiero myinvestor que si lo está . Ese 1,5% mas creo no me compensa. Para fondo de emergencia. Aunque lo estudiaré más a fondo.

Gracias

Un poco de lectura sobre este tema. El titulo es una pregunta.

Yo lo veo una opción bastante arriesgada, parecen tener una estructura legal muy compleja. El producto que ofrecen no es una cuenta remunerada, aunque este disfrazado de ello, sino una inversión en crowdlending que te la vendan como te la vendan en la practica es una inversión de muy alto riesgo. En mi opinión que te ofrezcan un 2,5% TAE asumiendo ese riesgo no compensa en absoluto, pero que cada uno lo valore como considere… Yo tengo inversiones en crowdlending pero conociendo que es exijo al menos un 10%

Respecto a su estructura legal, segun su propia web (añado yo la negrita):

“Cuando inviertes en Iban, estás depositando inicialmente tus fondos en una Entidad de Dinero Electrónico (EDE), regulada por el Banco Central Europeo. En el hipotético caso de que esta entidad llegara a ser insolvente podrías reclamar tus fondos no invertidos de esta cuenta segregada.”

Es decir, que en la practica, el dinero que tengas ahi no esta cubierto por nada ni nadie ya que siempre esta invertido en alguno de sus productos. De hecho no alcanzo a comprender como pueden cooperar con una EDE (de la que dicen su nombre) en su modelo de negocio, cuando éstas entidades tienen una regulación relativamente estricta respecto a los requisitos de liquidez como se explicaba en el articulo que ha compartido @Xuan. Quiza todo este basado en esa “poliza de seguro privado” que ellos llaman Safeguard Trust, pero no indican su cuantía o capacidad de cobertura respecto al volumen total que manejan y por tanto decir eso y nada es casi lo mismo.

Hola a todos,

Me he hecho con 130.000 € que voy a usar para construir una vivienda. 30.000 los necesitaré en el primer trimestre de 2020, pero el resto lo iré gastando durante dos años según vayan cumpliendo las partidas de la constructora. Esto significa que voy a tener un capital parado, pero que no puedo invertir en productos volatiles.

¿podriais recomendarme algún producto financiero que aporte algo de rentabilidad pero que sea seguro y permita disponer del dinero en un plazo de tiempo corto?

El “rescate” del dinero es previsible porque aproximadamente se que cantidad y cuando la necesitaré,

Un saludo

Depende de cuánta rentabilidad anualizada busques. ¿“Algo” es un 1%, un 3%, un 5%…?

Las opciones más “seguras” serían los depósitos Raisin, donde bancos de distintos países ofrecen depósitos a entre el 1% y el 2% (que yo haya visto) durante un plazo dado; si quieres mayores rentabilidades, ya te tienes que ir a las plataformas de crowdlending, donde se pueden obtener rentabilidades del 8% o mayores, pero si buscas seguridad, mejor no te metas ahí (y menos con importantes cantidades).

lo único seguro es que no hay nada seguro…![]()

No me voy a atrever a recomendarte, ni aconsejarte ningún producto, pero si me permites si te voy a comentar algo sobre el tema de fondo que te ha llevado a plantear la consulta. Por muy bien que tengas planificada la construcción de tu vivienda, por mucho que hayas hablado, consensuado, negociado, estructurado, firmado y todo lo que tu quieras los plazos, importes y fases del proyecto te puedo asegurar casi al 100% que no se van a cumplir. Y si se cumplieran serías eso que se suele llamar la excepción que confirma la regla. En el tema de construcción, reformas, acondicionamientos, etc. de viviendas son mil los imponderables e imprevistos que pueden surgir. Desde los que pueda plantear el propio promotor (en este caso entiendo que te has constituido como autopromotor), hasta los que puedan surgir por cambios de normativa o exigencias legales, pasando por los derivados de como desarrolle su labor tanto el equipo técnico que ha diseñado el proyecto como la constructora que se encargue de llevarlo a cabo.

Imagino que cuando te has embarcado en algo así lo has estudiado a fondo y contemplado todo aquello que has creído puede afectar al proyecto. Bien, pues después de ello mi único consejo es que si no has constituido fondo de emergencias/imprevistos lo constituyas, y si lo has hecho que lo sobredimensiones.

Si después de ello te sigue “sobrando” dinero para pensar en invertir, adelante, seguro que por aquí habrá alguien que te aporte alguna idea para hacerlo.

Buena suerte con el proyecto, es algo que una vez terminado, si no ha conllevado muchos disgustos, puede producir mucha satisfacción a la familia.

Un saludo.