Los Cazadividendos

CVS Health Corp. (CVS)

Empresas

Estados Unidos

paxon

1 Mayo, 2019 20:23

32

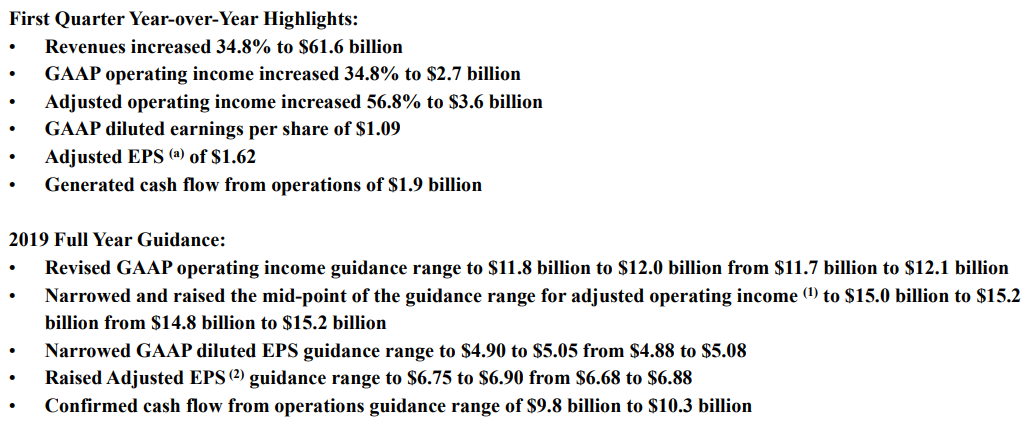

Resultados del primer trimestre de 2019

image

1030×426 83.1 KB

Análisis de resultados

mostrar publicación en el tema