Utilities USA, ufff.

1.- En el hilo de Chowder, hace 1 año aproximadamente, hay una clasificación por cobertura geográfica. No sea que las que compremos estén todas en misma región (SO, DUK, D).

2.- SO, DUK, D, ED, XEL, SRE, WEC, PNW, NEE, BEPC (BEP), AEP, UGI…

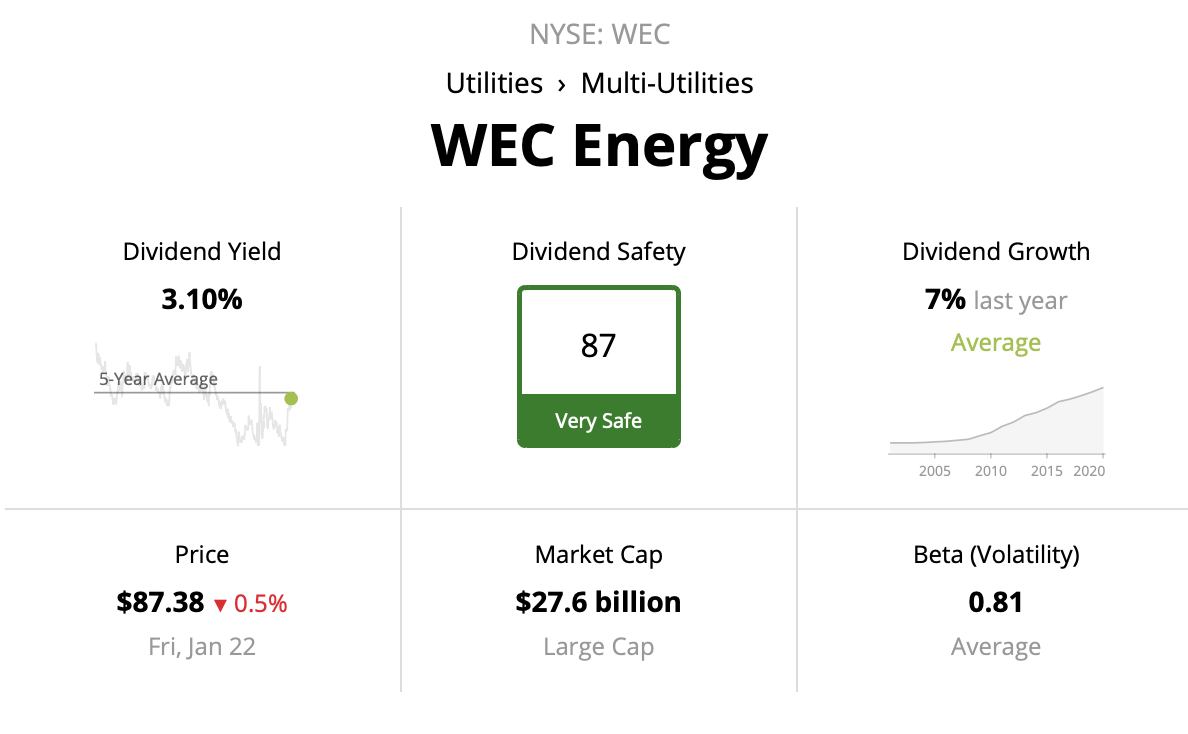

WEC es bastante comentada en S.A. Ahora 3% RPD y crecimiento decente.

Si buscas renovables, NEE es la reina. Tras el Split estuvo en 72$ y sigue subiendo (ya va por 84$). Biden ha anunciado apoyo a energía limpia por lo que puede dar alas a la cotización (aunque una cosa son palabras y otra hechos).

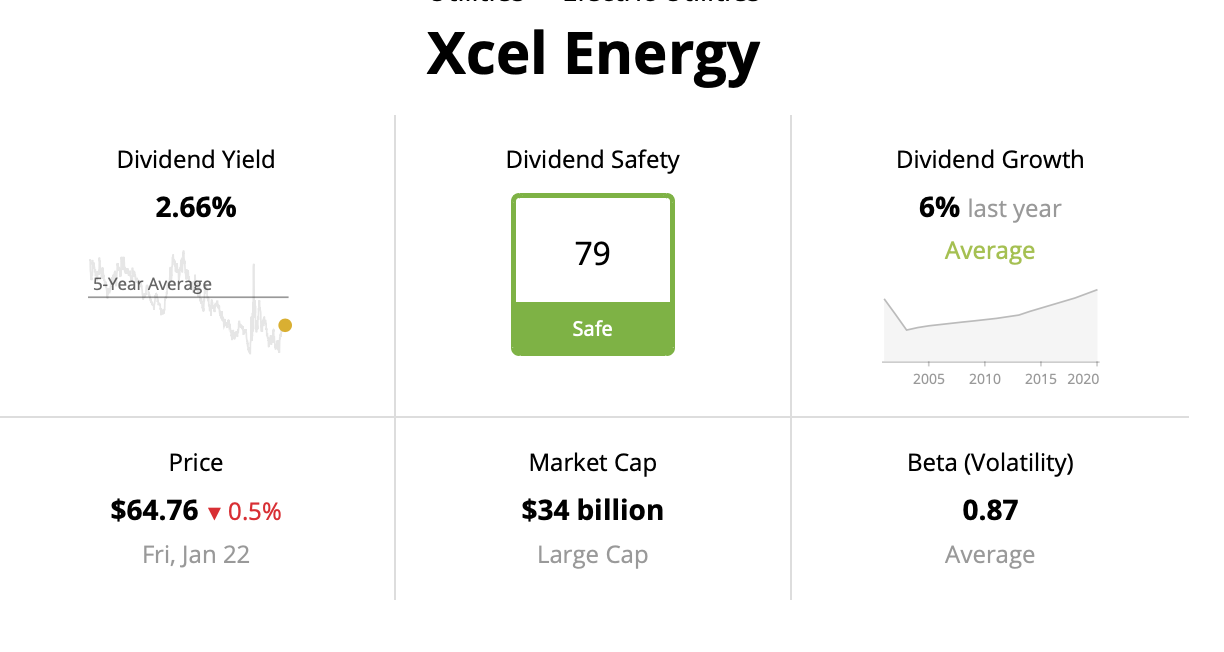

XEL interesante por cobertura geográfica (oeste y sur) y tendencia a renovables. Precio sigue cara pero a tener en cuenta.

PNW conocida gracias a DVK. Buena puntuación SQSS.

UGI otro tanto. Salió hace unos meses en S.A, luego DVK y ahora de moda. Sigue cotizando bajo porque tiene parte de gas, que le pesa.

¿Conoces SRE?. California baja, México.

Yo no descartaría BEP. La RPD se ha hundido por los splits recientes, pero sigue subiendo a buen ritmo. De su homóloga americana (BEPC) ni te cuento. Se nota dónde entra el dinero institucional.

3.- Entre este tipo de empresas, no te olvides del agua. AWK, AWR y WTRG. La última es la que tengo yo, pero la de mayor calidad y con significativa revalorización es AWK.

4.- Si incluyes Canadá en la búsqueda, hay empresas interesantes como CU (Canadian Utilities). Mira qué curva.

Suerte con la búsqueda