El balance es aterrador.

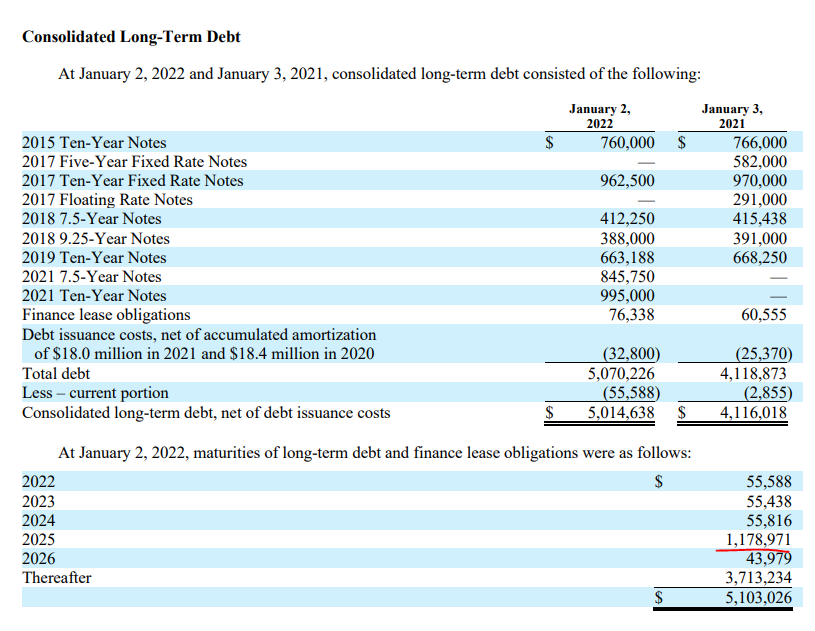

Deuda neta/ebitda superior a las 5 veces

El pasivo representa el 351% de los activos!!!

Ante una eventual recesión que implique caída en las ventas y los mayores tipos de interés me da que lo va a pasar francamente mal. Me parece una irresponsabilidad por parte de los directivos de esta empresa que la tengan tan altamente endeudada. Y estos años han TIRADO millones de dólares en recompras de acciones con la cotización por las nubes.

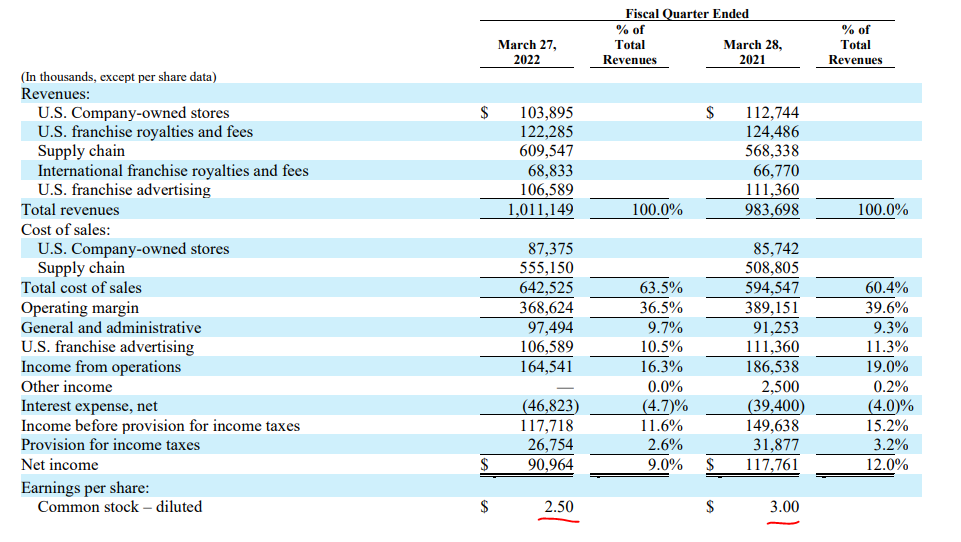

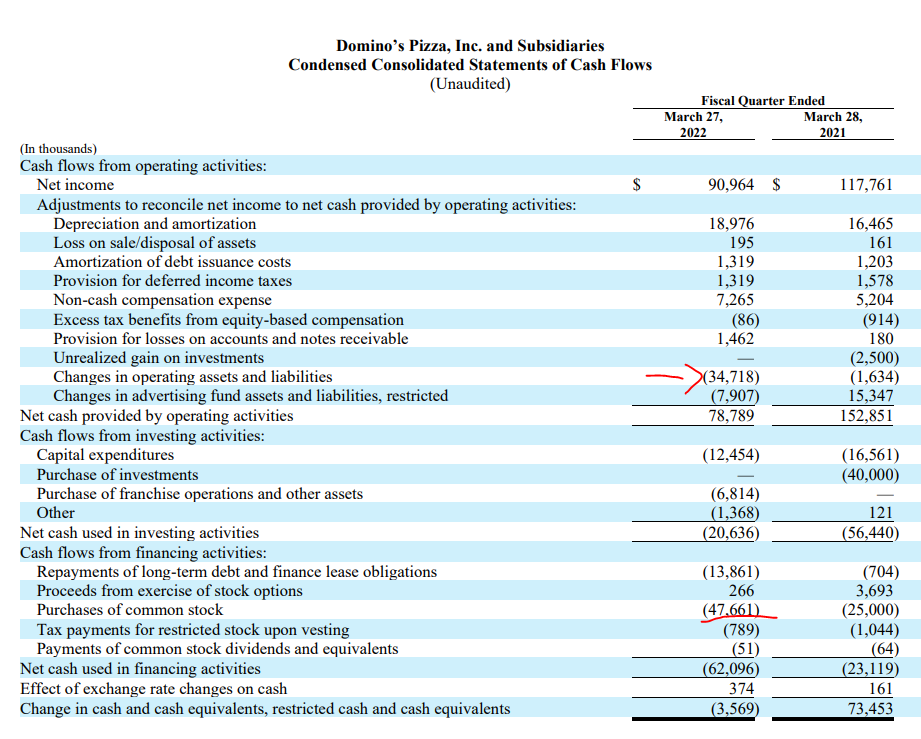

Una a la que le empieza a pesar la vuelta a la normalidad, la fortaleza del dólar y la inflación. Las ventas crecen poco (+3%), los beneficios bajan -16% y en flujos de caja se ha llevado un buen tortazo. La deuda sigue altísima, deuda neta/EBIT x6, y no la ha bajado apenas. Eso sí, se ha dado el gusto de recomprarse 47 mns$ en acciones propias.

Todo esto a 25 veces beneficios de 2021, unos 30 de 2022 si extrapolamos los resultados del 1Q2022.

El tema es que en 2025 le vencen 1,18 bns$. Pensaba que podía generar 400-500 mns$ en FCF pero con estos malos resultados puede irse a 250-300 mns$, y en dividendos se irá a unos 150 mns$ y hasta 2025 le vencen 55 mns$ de deuda al año. Con estos números le toca refinanciar gran parte del vencimiento de 2025 y, o mejora mucho beneficios, o seguirá con un ratio alto de endeudamiento. No lo veo claro con estos pizzeros ![]()

Me parecen unos irresponsables los directivos de esta empresa. Todos estos excesos les van a explotar en la cara.

Me da rabia porque es un negocio que me gusta pero ni loco invierto en una empresa con estos niveles de deuda y con una directiva tan irresponsable.