Los Cazadividendos

Ebro Foods (EBRO)

Empresas

España

Faemino33

20 Diciembre, 2023 13:28

244

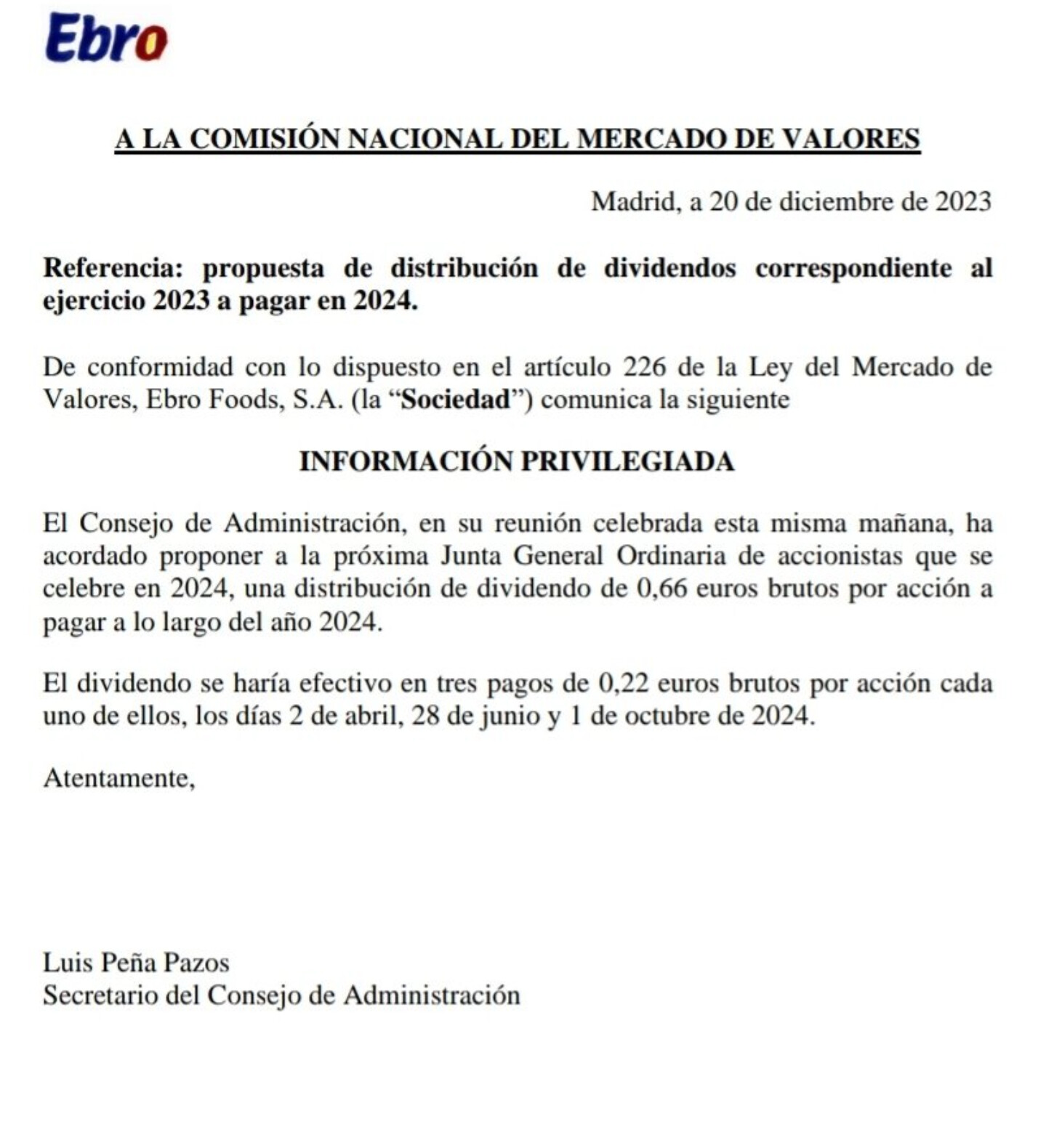

image

1461×1580 239 KB

10 Me gusta

Incrementos y recortes de dividendos

mostrar publicación en el tema