Acabo de verlo y a mi me ha gustado, y te he puesto cara, que también es curioso!!!

1 me gusta

Gracias, creo que hay pocos foreros con foto o imagen personal jeje. De todas formas mi foto de perfil no dista mucho de la real.

3 Me gusta

Mi foto de perfil tampoco, jajajaja

7 Me gusta

![]()

![]()

3 Me gusta

Cómo deberían invertir los jóvenes

Los mercados les han jugado una mala pasada. Podrían estar jugando mejor

…

La primera trampa (tener demasiado efectivo) es vieja. Sin embargo, los jóvenes son particularmente vulnerables. Un análisis de 7 millones de cuentas minoristas realizado por Vanguard, un gigante de la gestión de activos, a finales de 2022 encontró que las generaciones más jóvenes destinan más dinero en efectivo que las mayores (consulte el gráfico 2). La cartera promedio de la Generación Z (nacida después de 1996) era 29% en efectivo, en comparación con el 19% de los baby boomers…

La segunda trampa es el reflejo de la primera: la renuencia a poseer bonos, la otra clase de activo “seguro” después del efectivo. Representan sólo el 5% de la cartera típica de la Generación Z, en comparación con el 20% de los baby boomers, y es menos probable que cada generación invierta en ellos que la anterior. Combinado con las tenencias de efectivo de los inversores jóvenes, esto da lugar a una sorprendente diferencia en la proporción entre las dos clases de activos en las carteras de generaciones. Mientras que los baby boomers tienen más bonos que efectivo, la proporción entre ambos en la cartera típica de la generación millennial es de 1:4. Para la Generación Z es 1:6…

El nombre de la tercera trampa depende de quién la describe. Para la industria de la gestión de activos, se trata de una “inversión temática”. De manera menos educada, es la práctica de generar negocios vendiendo productos personalizados para captar la última moda del mercado y halagar a los inversores de que son lo suficientemente astutos como para ganarle al mercado.

Las apuestas especializadas de hoy se realizan en gran medida a través de fondos cotizados en bolsa ( etf ), cuyos activos bajo gestión se han disparado a más de 10 billones de dólares a nivel mundial. Hay etf que apuestan por la volatilidad, las acciones de cannabis y contra las posiciones tomadas por Jim Cramer, personalidad de la televisión estadounidense. Más respetablemente, están aquellos que buscan sacar provecho de megatemas que en realidad podrían generar retornos, como el envejecimiento de la población y la inteligencia artificial. Una enorme subcategoría comprende estrategias de inversión según factores ambientales, sociales y de gobernanza ( esg ).

Las estrategias de nicho no son nada nuevo, como tampoco lo son sus deficiencias. Los inversores que los utilizan se enfrentan a más volatilidad, menos liquidez y comisiones elevadas. En comparación con aquellos centrados en el mercado en general, corren un mayor riesgo de que cambie la moda. Incluso aquellos que eligen temas sensatos están compitiendo con administradores de dinero profesionales.

Sin embargo, la facilidad con la que se pueden personalizar, publicitar y vender los etf con unos pocos toques en la pantalla de un teléfono es algo que las generaciones anteriores de inversores no tenían que tener en cuenta. También lo es el llamamiento a la moralidad que acompaña a su marketing. los vehículos esg se presentan a los jóvenes como la opción éticamente neutral. Si hay inversiones que salvarán a la sociedad y al planeta y al mismo tiempo aumentarán sus ahorros, ¿qué clase de monstruo compraría las inversiones ordinarias y sucias?..

Comparado con la gran diferencia entre las perspectivas de inversión de los jóvenes de hoy y las de sus padres, los beneficios que se obtendrán al evitar estas trampas pueden parecer pequeños. De hecho, es precisamente porque los mercados parecen tan poco atractivos que los inversores jóvenes deben obtener rentabilidad. Mientras tanto, es posible que los hábitos de inversión que están adoptando duren algún tiempo. Reed, de Vanguard, señala la evidencia de que las primeras experiencias de los inversores en los mercados moldean sus asignaciones a lo largo de muchos años.

Las 8 reglas de inversión de Guy Spier

Nacido en Sudáfrica en 1966, Guy Spier es un renombrado inversor y gestor del fondo Aquamarine. Amigo íntimo de Mohnish Pabrai, el famoso inversor indoamericano, él, al igual que Pabrai, se inspiró en los métodos de inversión de Warren Buffett. Aunque su libro La educación de un inversor en valor, publicado en 1994, no es una lectura obligada para los principiantes en el mercado de valores, sí contiene 8 lecciones valiosas para los inversores en valor.

Antes de hablar de los preceptos de Guy Spier, es importante recordar que no sólo emuló en los mercados el estilo de Warren Buffett, sino también sus hábitos de vida. Para mantener la cabeza fría, evitar ser influenciado en sus decisiones y preservar un espíritu independiente de Wall Street, Guy Spier se mudó de Nueva York a Zurich, del mismo modo que el Oráculo de Omaha se aisló en Nebraska. Finalmente, vale la pena mencionar que el consejo de Guy Spier no es un conjunto de reglas de inversión, sino más bien un conjunto de reglas de comportamiento diseñadas para evitar que los demás lo distraigan.

- Deja de mirar los precios de las acciones

Cuando se trata de inversiones a largo plazo, prestar demasiada atención a los movimientos del mercado puede hacer que desee actuar sobre sus posiciones. Cree que la mayoría de estas decisiones de compra o venta serán erróneas, ya que estarán influenciadas por sus emociones y movimientos de precios, más que por un análisis frío de la empresa.

- No compres lo que alguien intenta venderte

Esta es una regla básica que puede aplicarse fuera del mundo financiero, pero Guy Spier la recalca: no escucha a las personas que le van a proponer una idea de inversión.

- No hables con la dirección, no escuches a la dirección de la empresa.

Es una regla que muchos directivos, aficionados a hablar con los CEO o CFO, no comparten, pero Guy Spier nos recuerda que los directivos son excelentes vendedores, que son naturalmente optimistas por haber alcanzado su puesto y que tenderán a embellecer sus la situación de la empresa, incluso sin querer.

- Haz tu investigación en el orden correcto

Una vez más, es importante evitar la influencia. Si Guy Spier quiere formarse una opinión sobre una acción, empieza con la información menos sesgada: publicaciones financieras y resultados trimestrales, luego la carta de los auditores, luego las cuentas (para asegurarse de que sean válidas), luego los informes anuales y carta de presentación de la dirección, que ya pertenecen al mundo de la comunicación corporativa. Finalmente, concluye con comunicados de prensa, conferencias telefónicas y artículos periodísticos. Señala que evita leer las investigaciones de los analistas financieros cuando aún no se ha formado una opinión sobre una acción.

- No discuta sus ideas de inversión con personas que tengan o hayan tenido una posición en una acción.

Las personas que han ganado o perdido dinero con una acción no son neutrales y sus responsabilidades pueden influir en su opinión.

- Nunca compre ni venda acciones cuando el mercado esté abierto

Según Guy Spier, las decisiones deberían tomarse fuera del horario de apertura del mercado de valores. Esta regla, tomada de Mohnish Pabrai, significa no dejar que su cerebro se deje influenciar por los movimientos del mercado.

- Si una acción colapsa después de comprarla, no la venda durante dos años.

Esta sorprendente regla, también tomada de Mohnish Pabrai, sólo se aplica a los inversores que realizan una investigación exhaustiva antes de invertir. El objetivo es principalmente psicológico: un inversor es mucho más cauteloso en sus elecciones si corre el riesgo de quedarse con una acción durante dos años. Esta regla requiere un excelente conocimiento de la empresa y una convicción muy fuerte sobre su decisión.

- No hables de tus inversiones

Guy Spier explica que hablar públicamente sobre sus inversiones corre el riesgo de socavar sus convicciones. Esto se conoce como sesgo de compromiso: si le dices a tu familia que vas a correr un maratón dentro de tres meses, es más probable que lo lleves a cabo que si no se lo cuentas a nadie, en cuyo caso es fácil. rendirse. En materia de inversión, Spier cree que es mucho más libre cambiar de opinión sobre una empresa u otra.

Obedecer todas estas reglas garantizará que el inversor no se deje influenciar por su entorno, las noticias o quienes le rodean. Si el libro se hubiera escrito hoy, es muy probable que Guy Spier también hubiera aconsejado a los inversores que se mantuvieran alejados de las redes sociales.

9 Me gusta

Viendo los vídeos a raíz de tu nominación de los mejores foreros de 2023, he descubierto que eres de Albacete. Por aquí uno que acaba de llegar hace medio año a vivir en “el Nueva York de la Mancha”. A lo mejor algún día te veo por la zona ![]()

1 me gusta

Bienvenido a la Mancha jeje. Si me ves en la zona (lo normal seria que fuera en los bares de rock jeje) saludame. Y si quieres algun dia un cafe o una cerveza avisa.

Mi despedida de soltero fue en Albacete, jejeje.

No tenía ni idea del ambientazo que había en los bares del centro.

Y la gastronomía una pasada.

1 me gusta

Es una ciudad bastante joven y con mucha fiesta, creo que a todo el que viene de fuera le sorprende para bien.

Dicen que cuando te mandan a Albacete lloras dos veces, cuando te tienes que venir y al irte jeje.

1 me gusta

La filosofía de inversión de Peter Lynch

Peter Lynch es un nombre que resuena con respeto en el mundo de las finanzas. Legendario gestor del Fidelity Magellan Fund, ha conseguido una impresionante rentabilidad media anual del 29,2%. Autor de éxito de ventas, muchos inversores consideran sus libros un punto de referencia. La filosofía de inversión de Peter Lynch ofrece lecciones valiosas, tanto desde el punto de vista financiero como personal.

Éstos son algunos de los rasgos que atraen a Peter Lynch:

- Un nombre ridículo y una industria aburrida: Lynch creía que las empresas con nombres poco atractivos o en industrias consideradas aburridas a menudo podían estar infravaloradas. Esto ofreció a los inversores la posibilidad de encontrar acciones a buen precio.

- Identificó las escisiones, en las que una empresa escinde una de sus divisiones para crear una nueva empresa que cotiza en bolsa, algo que a menudo Wall Street pasa por alto y, por lo tanto, potencialmente infravalorado.

- Empresa de rápido crecimiento en una industria de lento crecimiento: Según Lynch, una empresa de rápido crecimiento en una industria que de otro modo estaría estancada puede ser una excelente oportunidad de inversión, ya que atrae menos atención y competencia.

- Empresa de nicho con altas barreras de entrada: las empresas que dominan un nicho específico y están protegidas por barreras de entrada difíciles de superar pueden generar ganancias constantes.

- Productores de bienes de consumo básico: Le gustaban las empresas que producían bienes que la gente compra todo el tiempo, como refrescos o hojas de afeitar, porque su demanda se mantiene estable.

- Baja propiedad institucional y cobertura de analistas: las empresas desatendidas por Wall Street no son necesariamente malos negocios y pueden ofrecer buenas oportunidades de inversión.

…

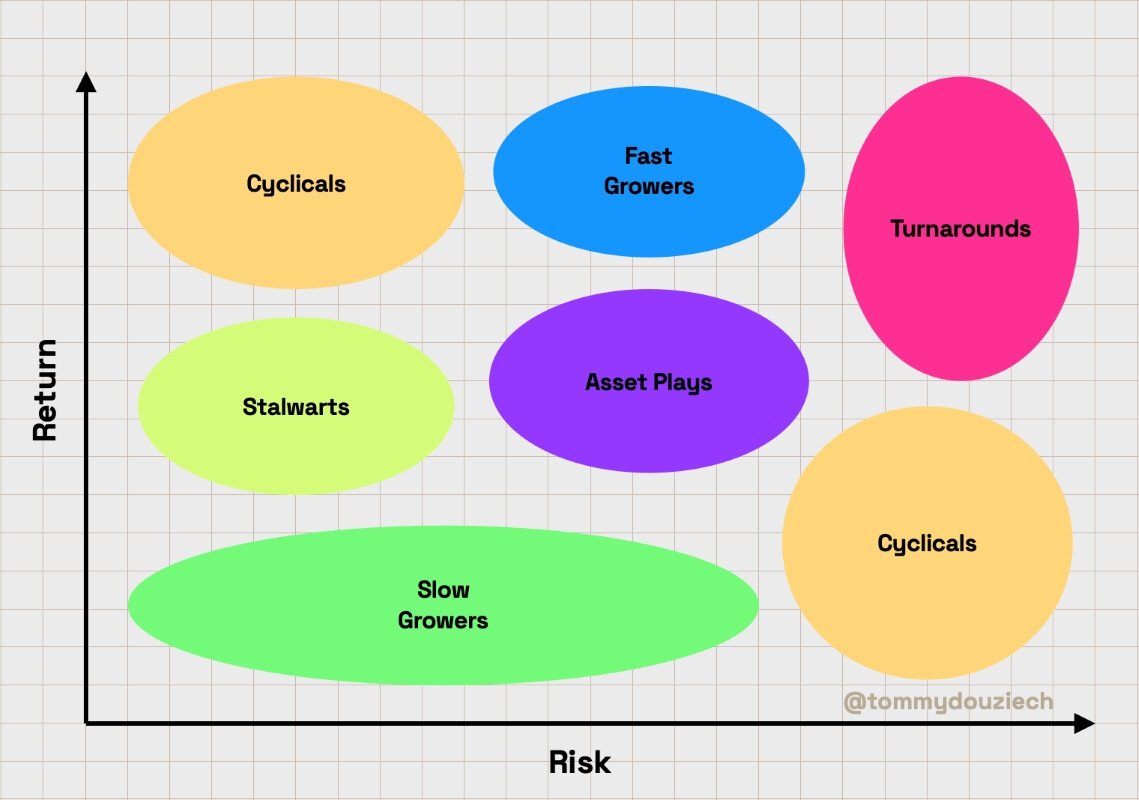

Las seis categorías de acciones de Peter Lynch

- Slow Growers: empresas maduras con crecimiento lento.

- Incondicionales: grandes empresas que ofrecen un crecimiento estable.

- Fast Growers: empresas de rápido crecimiento con gran potencial.

- Cíclicas: empresas cuyo desempeño depende del ciclo económico.

- Revoluciones: empresas en dificultades pero con potencial de recuperación.

- Asset Plays: empresas con activos que no son reconocidos por el mercado.

…

… Su filosofía de “invertir en lo que sabes” ha permitido a muchos inversores individuales tener éxito en el mercado de valores centrándose en empresas y sectores que realmente comprenden…

11 Me gusta

Lo que los pintores medievales nos dicen sobre la riqueza actual

Si bien ser rico puede ser más aceptable que antes, la influencia que conlleva es más controvertida.

¿Es moralmente malo acumular dinero? Si hoy le hicieran esa pregunta a la mayoría de los occidentales, la respuesta sería “no”. Después de todo, la expansión de la riqueza es la razón de ser de las finanzas modernas, ya sea a través de fondos de cobertura, planes de pensiones u otras inversiones.

Pero hace siete siglos en Europa, la respuesta habría sido diferente, como lo expone una nueva exposición en la Biblioteca Morgan de Nueva York, al observar lo que sucedió cuando el dinero entró por primera vez en circulación generalizada en Occidente (primero con monedas y luego a través del papel). concepto de dinero, importado de China.) Este salto tecnológico desencadenó un aumento “sin precedentes” en el comercio y el crecimiento económico, “transformando todos los aspectos de la sociedad medieval”, dice Deirdre Jackson, curadora asistente de manuscritos medievales y renacentistas en la biblioteca. Fue el equivalente en el siglo XV a la introducción de Internet.

Pero esta financiarización también provocó una “crisis de valores”, añade Jackson, ya que la iglesia cristiana consideraba que el dinero era intrínsecamente pecaminoso. Así, las obras de arte de ese período, como “La muerte y el avaro” de Hieronymus Bosch, contenían elaboradas representaciones de la avaricia.

La única manera que tenían los ricos de evitar la condenación era renunciar al lujo (como muestran las pinturas de esa época haciendo San Francisco de Asís) o hacer donaciones para apoyar el arte, la educación y la religión. El capital económico no era admirado por sí mismo, a menos que se convirtiera en capital “cultural”, para citar el concepto desarrollado por el sociólogo francés Pierre Bourdieu, y abarcara también el capital político, moral y social.

Ocho siglos después, esto podría parecer una mera trivialidad histórica. Pero hoy vale la pena reflexionar sobre el mensaje de la Biblioteca Morgan (originalmente la colección personal del financiero de Wall Street John Pierpont Morgan). Especialmente en una época de creciente populismo político, y mientras los estadounidenses se apresuran a hacer donaciones caritativas exentas de impuestos antes de fin de año.

En la última década, los debates sobre la desigualdad han estallado en la comunidad económica después de una larga pausa, tras la publicación del improbable best-seller de 2014 El capital en el siglo XXI, del economista francés Thomas Piketty. Este argumentaba que la desigualdad ha aumentado inexorablemente en los tiempos modernos porque los rendimientos del capital económico en manos de los ricos siguen superando el crecimiento, una visión cuestionada el año pasado en un libro de Phil Gramm, Robert Ekelund y John Early (y más recientemente, en un nuevo artículo). por Gerald Auten y David Splinter, quienes critican la metodología de Piketty ).

Pero si bien esta pelea sobre las cifras es fascinante (y probablemente se intensificará), sólo capta una parte de la historia. Como muestra el historiador económico Guido Alfani en su Historia de los ricos de Occidente, también hay una historia sorprendente sobre los cambios culturales.

En algunos sentidos, la economía política occidental conserva hoy débiles ecos de los sentimientos expuestos en la Biblioteca Morgan. Los políticos de izquierda continúan despotricando contra la excesiva financiarización y los extremos de riqueza. Y los ricos continúan convirtiendo al menos parte de su capital económico en capital cultural, moral y político. El año pasado, por ejemplo, los estadounidenses hicieron casi 500.000 millones de dólares en donaciones filantrópicas.

Sin embargo, Alfani identifica dos diferencias notables entre el pasado y el presente. En primer lugar, la acumulación de dinero es más aceptable ahora (al menos en Estados Unidos) que cuando Bosch pintaba a los financieros camino al infierno. Basta pensar en cómo la publicación de “listas de ricos” anuales despierta admiración y curiosidad, además de furia. O el hecho de que cuando Donald Trump llevó a cabo su campaña presidencial de 2016 ensalzó específicamente su riqueza como una señal de éxito. “Muchas cosas parecen haber cambiado desde la Edad Media, cuando a los ricos se les exigía que no parecieran serlo. . . ya que esto se consideraba intrínsecamente pecaminoso”, escribe Alfani.

Alfani también sostiene que hoy en día hay menos presión para que los ricos redistribuyan sus riquezas en tiempos de crisis. “Los ricos ya no desempeñan lo que ha sido su principal papel social durante muchos siglos”, dice , señalando que si bien los impuestos sobre el patrimonio eran comunes en el pasado, hoy son tremendamente controvertidos. En cambio, ha surgido un ecosistema legal que permite a los ricos minimizar sus facturas de impuestos. Y la única ocasión en la que se produjo una redistribución significativa en el último siglo fue después del violento impacto de la Segunda Guerra Mundial.

Además de esto, citaría una tercera distinción (aunque Alfani no la enfatiza): que el proceso de convertir el capital económico en capital cultural y político se ha vuelto más polémico desde el punto de vista moral.

En siglos pasados, cuando los ricos hacían donaciones a artistas, intelectuales, iglesias o proyectos sociales, se suponía que podían controlar las instituciones que patrocinaban. Hoy en día, los ricos siguen ejerciendo influencia, pero de manera sutil: la idea de que podrían utilizar las donaciones explícitamente para dominar la política, el arte o la vida intelectual es controvertida. Basta con mirar la reacción violenta que se produjo cuando los donantes estadounidenses ricos , como los titanes financieros Bill Ackman y Marc Rowan, pidieron el despido de los rectores universitarios.

O, para decirlo de otra manera, una característica distintiva (y una ironía) de nuestra economía política occidental moderna es que, si bien ser rico ya no se considera intrínsecamente pecaminoso, existe inquietud moral ante la idea de utilizar abiertamente la riqueza para controlar la política, la cultura o la vida intelectual. . Es una paradoja que podría haber hecho reír incluso a John Pierpont Morgan.

3 Me gusta

Lo paradójico es que ahora los “pobres” son mucho, mucho mas ricos que los “pobres” de la edad media… Incluso sin necesidad de alejarse tanto, mis hijos son mucho mas ricos que yo a su edad…Midiendo la riqueza en capacidad de consumo.

6 Me gusta

Efectivamente.

Es el capitalismo, amigo. Pobres con iPhones.

Pues todavía hay gente que prefiere tener que apuntar a la tu hijo a una lista de espera para que pueda tener un coche de adulto.

Misterios de la vida ![]()

3 Me gusta

Esto le explota la cabeza a los zurdos

Al revés, como ya no hay pobres como tal ahora se dedican a dar la brasa con la igualdad, equidad y su fruta madre que con eso tienen matraca para rato

4 Me gusta

Correcto. Se ha pasado de la lucha de clases (obrero honrado y bueno contra patrón-empresario malvado) a la lucha de color de piel, gustos sexuales y hombre-mujer, en fin, lo de siempre pero con distintos personajes.

9 Me gusta

“ansiedad matemática”, ya tenemos otra maravillosa enfermedad en la lista

¿Su hijo ha suspendido las mates?

- no es culpa del niño, es una enfermedad

- no es culpa del profesor, es una enfermedad

- no es culpa de los padres, el niño tiene genes de Einstein y una familia modélica pero padece una enfermedad

- no es culpa del colegio, todo está perfecto, pero claro cuando hay una enfermedad por medio…

- un psicólogo puede intentar tratar la enfermedad del niño haciendo sesiones de 100 euros cada una por el tiempo que haga falta, todo sea por curar esa tremenda enfermedad que desconocíamos hasta ayer

- también hay unas pastillas muy prometedoras, “Placebina” se llaman, dos al día, ya valoraremos si aumentamos la dosis el año que viene

Todos ganan, si esto fuese una empresa que reparte dividendos invertiría en ella sin pensarlo. ¿Alguien sabe si existe un ETF para esto?

5 Me gusta

Yo tengo ansiedad ante Hacienda

Espero que sirva para eximirme de pagar impuestos

Es hora de abordar el IRPF desde un punto de vista socioafectivo

8 Me gusta