A los que estáis dudando entre Madrid/Barcelona y una casa en el monte, os recomiendo probar a vivir en una ciudad de menos de 300.000 habitantes😀

11 Me gusta

30mil habitantes y no lo cambio por nada ahora mismo.

A Barcelona solo voy a trabajar, si no a penas la pisaría (bueno, este sábado hubo que ir a despedirse de Sabina). Lo de Barcelona o madrid cerca es como el colchón, lo ideal es tenerlos cerca y no tener que usarlos.

Pero todo es una combinación de situaciones personales (familia, amigos, trabajo, hijos) y etapas (niñez, juventud, edad laboral, paternidad, jubilación), si no viviríamos todos en el mismo sitio.

Yo habría sido felíz en una casita en la montaña, pero a mi mujer le habría dado algo, así que nos quedamos en el punto intermedio.

5 Me gusta

Es una cosa bastante curiosa. Cuando se producen estas discusiones siempre se va a los extremos de Madrid/Barcelona y la casa perdida en la montaña…cuando en España precisamente hay un buen montón de ciudades de menos de 300.000 habitantes como tu dices que ni tan mal.

Ciudades que en cualquier otro país con densidad poblacional en ciudades muy superior, alguno te diría que una ciudad de 80-100k habitantes es un pueblo directamente ![]()

3 Me gusta

He vivido la mayor parte de mi vida en ciudades de más de 400.000 habitantes. No recuerdo haberme agobiado especialmente. Ahora simplemente no las soporto, cosas de la edad.

También he pasado por la experiencia de vivir dos años en un pueblo del Pirineo con 1000 habitantes.

Sinceramente, no hay color. La soledad y el silencio están muy infravalorados ![]()

9 Me gusta

Aquí uno que se mudó hace 8 años de madrid centro a un pueblo en la periferia de 5200 habitantes . Al principio se me hizo raro , muy tranquilo todo…. Ahora es entrar en una ciudad y querer salir corriendo .

Y mis hijos saliendo a la calle y nosotros tan tranquilos

7 Me gusta

creo que cada uno tiene susprioridades, yo me iria a cualquier sitio, de 30k o 300k sin problemas, eso si, no muy lejos de ciudades grandes por el tema de servicios. Para mi es importante tener un hospital cerca, el resto de servicios supongo que más o menos se tienen en ciudades pequeñas. en un pueblo ya es otra cosa, pero supongo que es valorar las cosas. Yo de momento aspiro a irme los fines de semana, y cuando me jubile, ya veremos, depende de lo cascado que esté ;-D

2 Me gusta

Yo me crié en un pueblo de 15.000 habitantes. Para alguien de la españa vaciada esto será una ciudad y para alguien de ciudad será una aldea con las cabras por medio de la calle.

Con 17 años me mudé a la ciudad donde estudie y sigo viviendo. 350.000hab, dos aeropuertos a 70-80min y en 1:50h en Madrid con el AVE.

En 21 años me han intentado atracar una vez, y fue con 17 años, a las 4 de la mañana un martes volviendo a casa de farra.

Voy al centro andando en 25 minutos, tengo el colegio de los niños a 7 min andando, varios parques cerca, un mercadona a 30 metros. Y para salir al pueblo a ver a los abuelos no pillo ni un semáforo.

Como dice el Fumi de Morata, “no te digo que me lo mejores, solo iguálamelo”.

En 2015 estuve 3 meses viviendo en Madrid por trabajo, y me sobraron 2 y medio.

9 Me gusta

No olvides en los planos el hábitat para invitados ![]()

A este paso puede que cuando haga planes para una escapada en Canarias ya no estéis.

1 me gusta

Habitat de invitados, garito chill-out, templo del rock, área de esparcimiento canino, morada de nómada digital … llámalo como quieras.

![]()

Quién sabe. El cambio a otra isla que se ajuste más a nuestro “perfil inversor” no está todavía descartado.

2 Me gusta

A los ingenieros nos gusta rizar el rizo y buscarle tres pies al gato ![]()

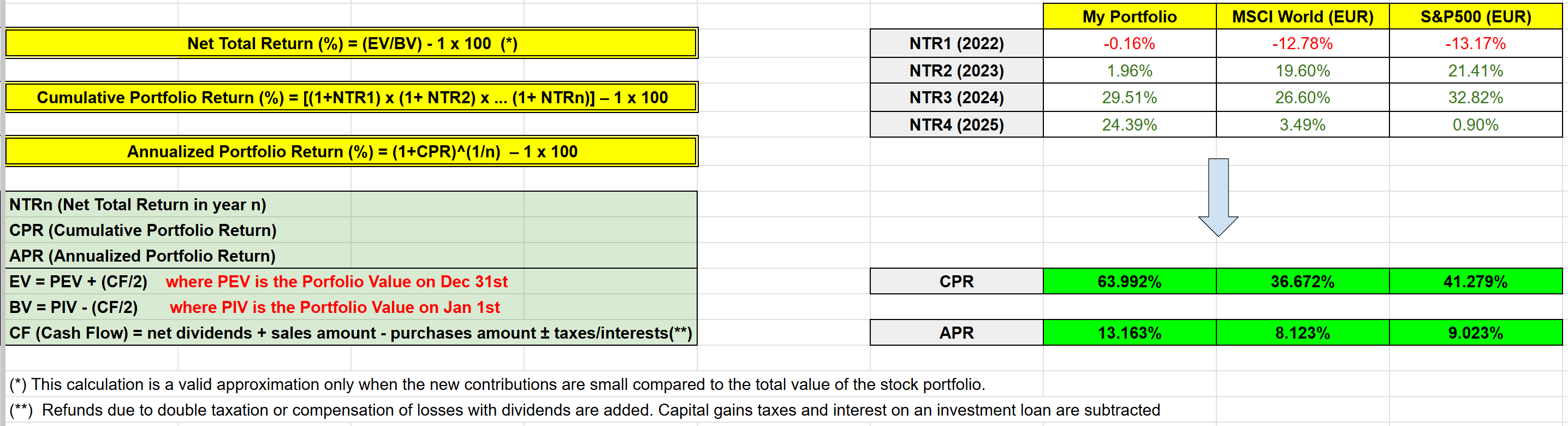

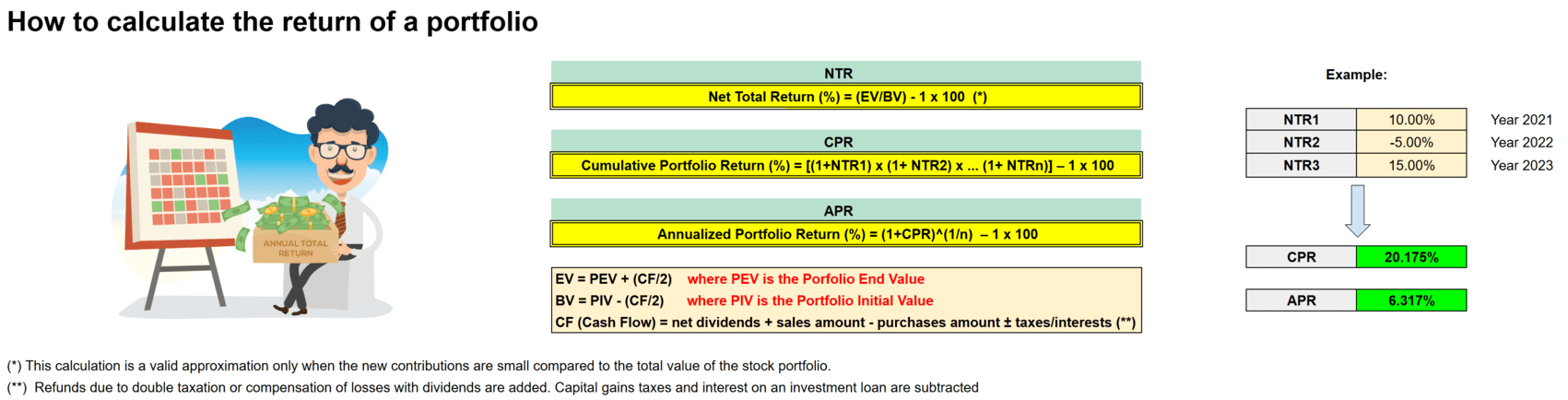

Esta sería la comparativa de mi cartera de acciones con el MSCI World y S&P500 (Net Return EUR) desde que empecé a llevar un registro concienzudo de mis operaciones a principios del 2022. Las rentabilidades del 2025 están calculadas a fecha 30/09.

Ya tengo curiosidad de saber el resultado en el 2032 pero toca esperar y sobre todo llegar ![]()

¿Alguien le ve alguna pega a esta forma de calcular la rentabilidad o puede sugerir mejoras?

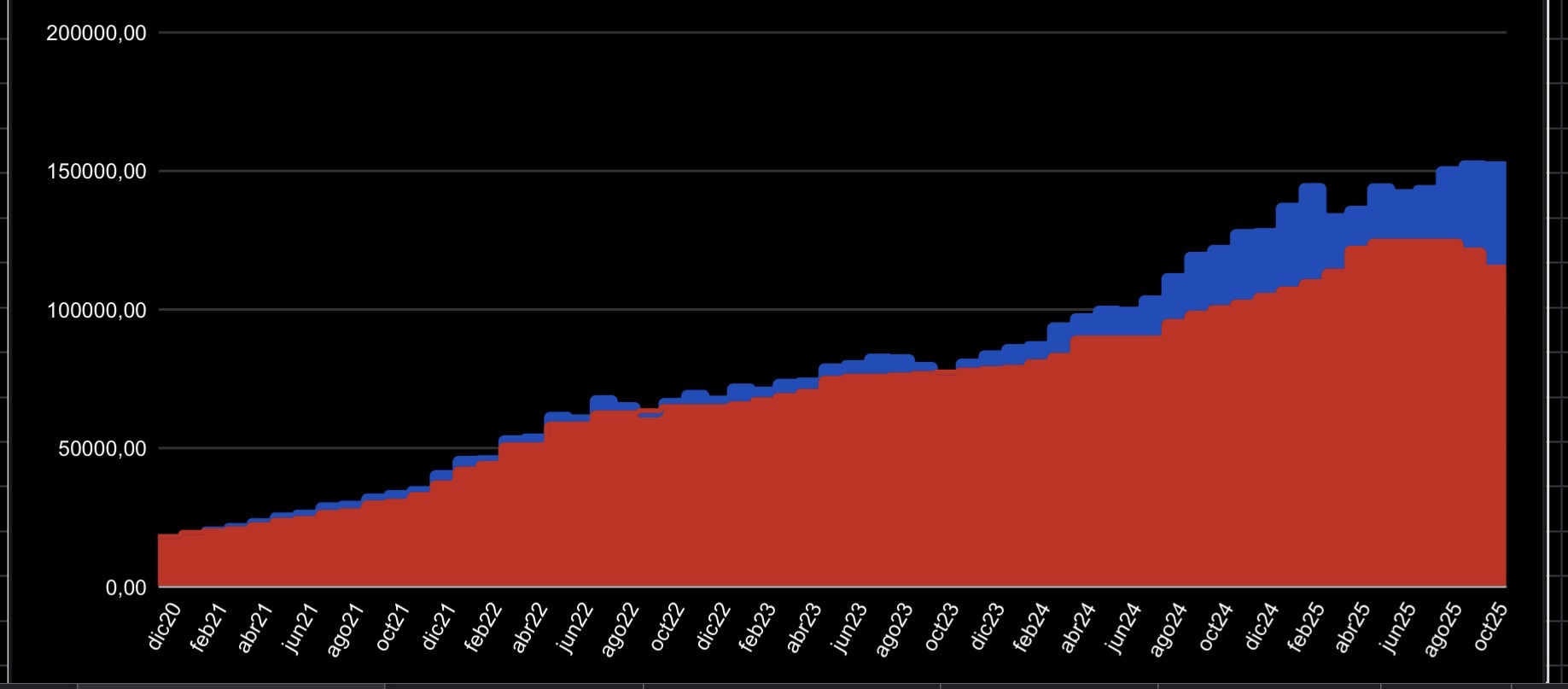

Yo creo que lo calculo así sin saberlo. En mi excel hay varias pestañas. Una de ellas, que se va actualizando por meses, registra el valor total de la cartera y las aportaciones (o retiradas) por meses. Creo que con eso calculo el MWR.

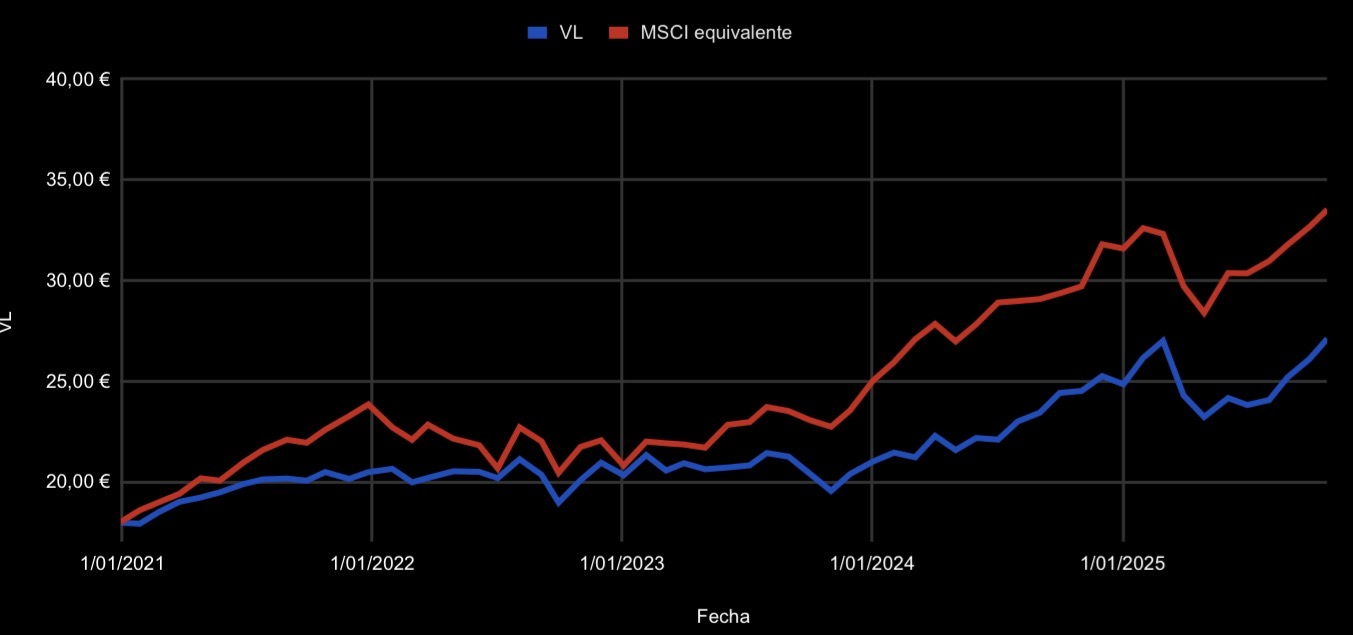

Y luego tengo otra en la que cuando empecé a controlarlo, allá por enero 2021, le asigné a mi cartera de 18.000€ 1.000 participaciones de 18€ cada una. Cuando hacía una nueva aportación calculaba cuantas participaciones serían al precio que estuvieran en ese momento. Y con eso calculo el TWR y de paso al lato tengo el valor del MSCI World en euros para compararme.

La retirada de capital de los ultimos dos meses ha sido para la furgoneta🙂

3 Me gusta

Yo uso el cálculo de rentabilidad de los fondos. Pero a final del año añadiré la métrica que comentas.

Como dijo Vash, en el calculo de rentabilidad de los fondos se ve muy bien como lo hace el gestor (eliminando el ruido que puede hacer nuevas grandes aportaciones), en la que muestras se ve como lo hace la cartera (el capital invertido) en su conjunto (que parece una foto mejor cuando las aportaciones no son tan grandes con respecto al total invertido)

3 Me gusta

Ya me irás contando si la encuentras fiable.

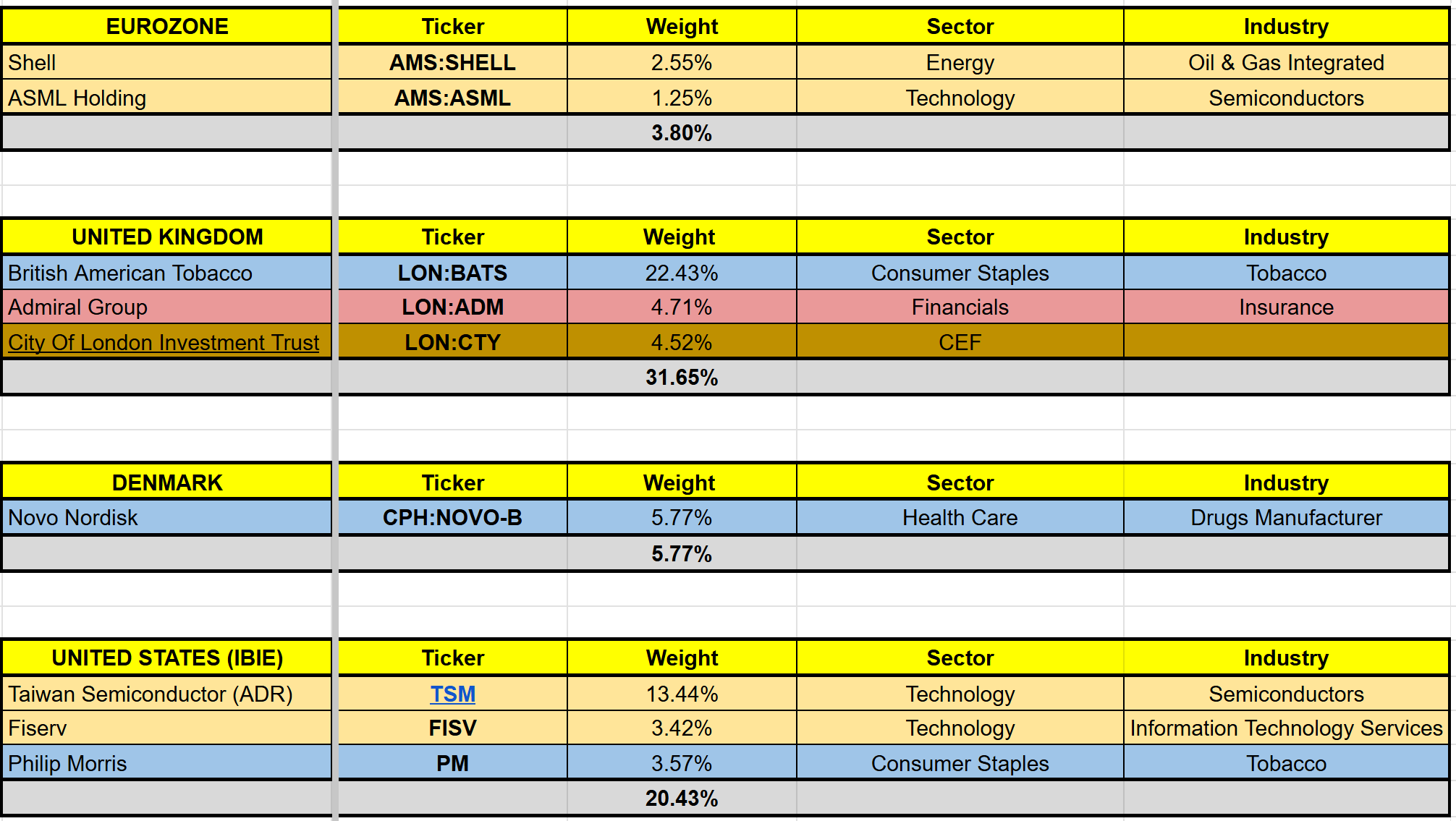

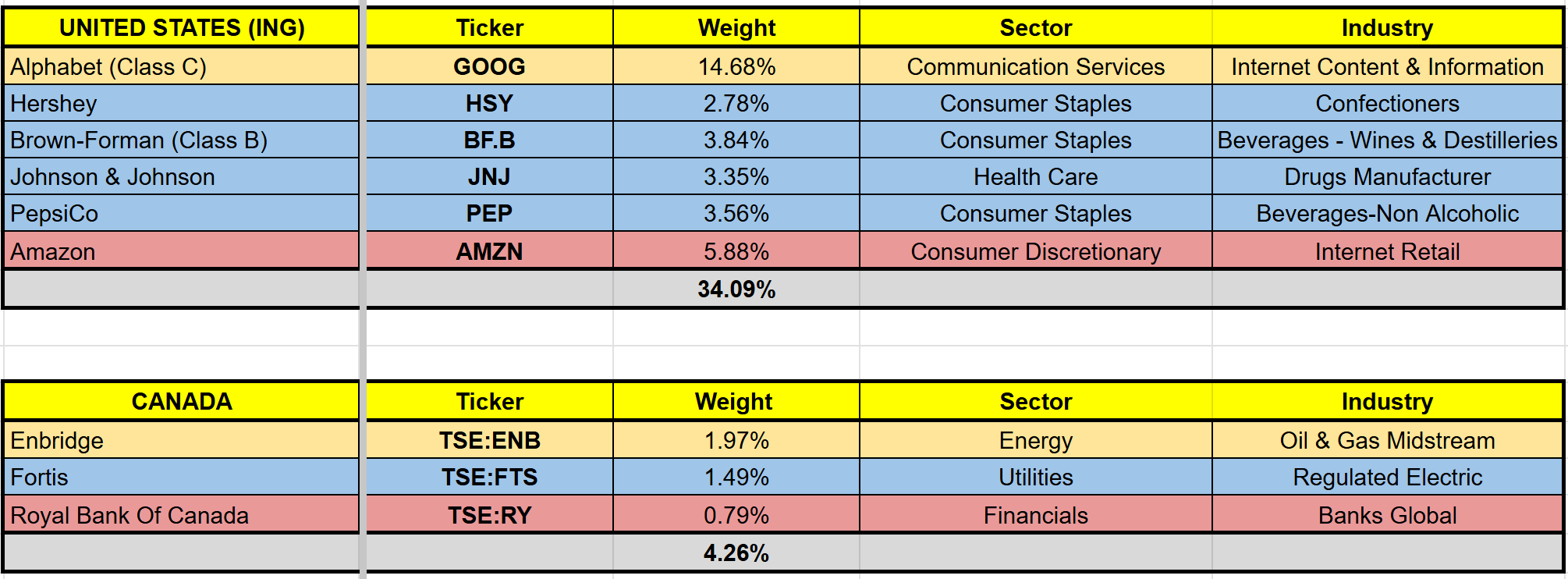

Estoy gratamente sorprendido con los resultados de los cuatro últimos años. Por un lado la concentración en ciertos valores ha dado sus frutos (BATS, GOOG y TSM constituyen el 50% de mi cartera). Por otro tengo siempre la duda de estar realizando el cálculo correctamente.

Dejo aquí el método bien explicado por si a alguien le resulta interesante (también está disponible en la pestaña “Portfolio_Return” de la CQSS) y borro el post anterior que estaba un poco embarullado.

7 Me gusta

No hace falta liarse tanto con tantas métricas. Para mí la más importante y la que te muestra si estás haciendo el primo o no es el IRR (la TIR de toda la vida).

En un excel pones en una columna los meses empezando por el que empezaste a invertir tu primer euro. En la columna de al lado pones los flujos de caja correspondientes a cada mes. Si es una salida de dinero (compras, pago de impuestos) en negativo, si es entrada de dinero (ventas, dividendos, devolución de doble imposición) en positivo. Se ponen los flujos netos, todo lo que entra o lo que sale, si los dividendos tienen doble imposición pues sólo se pone lo que entra neto.

El último valor, el del mes actual, hay que poner el valor actual de la cartera.

Calculas con la función TIR, y el retorno anual del capital será [(1+TIR)^12 - 1]. Depende de lo que operes lo puedes hacer anual que es menos faena y el resultado será más o menos el mismo. Hacerlo semanal o diario creo que es hilar demasiado fino, y no cambiará tanto el resultado.

Al final se trata de responder a la siguiente pregunta ¿Cuánto obtengo limpio de polvo y paja (anualmente) por cada euro que invierto?

El resto de cosas que puedas calcular son muy bonitas y puedes preparar unas gráficas muy bonitas o unos informes para fardar que bates al mercado. pero al final del días ¿Cuánta pasta tienes?

8 Me gusta

Yo también creo que la TIR es lo más fácil de calcular

Seguro que ya se tiene en cuenta, pero por no mirar todo… Mejor en este tipo de flujos TIR.NO.PER. Disculpar de cualquier manera.. Gracias

2 Me gusta

Efectivamente me refería a la tir.no.per.

Cómo calculas el TIR? o usas una función de Excel para eso?

La función del Excel. Sí sabes un poco de matemáticas y de programación no cuesta mucho programar el cálculo.

31/12/2025

Valor Aprox. Patrimonio Neto Líquido = 1.166.000€ (+7,55% YTD)

Acciones (31,56%)

- Compras Q4:

CPH:NOVO-B, LON:CTY (posiciones ya existentes)

FISV (posición nueva) - Ventas Q4:

Ninguna

Fondos de Inversión (21,90%)

- Vanguard Global Stock Index Fund EUR Acc (IE00B03HD191)

- Amundi MSCI World Index AE-C EUR Acc (LU0996182563)

Planes de Pensiones (17,21%)

- Naranja S&P 500 (N2247)

- Indexa Más Rentabilidad Acciones (N5138)

- Indexa Empleo Autónomos 100% Acciones (N5568)

ETFs (11,99%)

- iShares Core MSCI World UCITS ETF USD Acc (IE00B4L5Y983)

- iShares Core S&P 500 UCITS ETF USD Acc (IE00B5BMR087)

Cash (17,34%)

Esta noche, cuando por fin meta a las fieras en la cama, hago un resumen del año.

39 Me gusta