Hoy ha sufrido una fuerte caída hasta los 10€, es una empresa que esta en buena parte de los fondos llamados value españoles, y quería abrir una pequeña posición. De momento la voy a poner en vigilancia y la voy a seguir, si sigue bajando la voy a dar un pequeño mordisco. Tenía como precio de entrada un tramo de entre 9,5 y 10 pero viendo la inestabilidad que tenemos ahora en España puede que tengamos que ser más exigentes.

3 Me gusta

Para un yield de poco mas del 3%? No compensa el riesgo/pais.

3 Me gusta

| Fecha Div1 | Importe Div1 | Fecha DIv2 | Importe Div2 |

|---|---|---|---|

| 10.06.2019 | 0,3158 | 12.06.2019 | 2,98% |

| 10.12.2018 | 0,2969 | 12.12.2018 | 2,50% |

| 11.06.2018 | 0,2947 | 13.06.2018 | 2,45% |

| 15.01.2018 | 0,2852 | 17.01.2018 | 2,17% |

| 12.06.2017 | 0,2838 | 14.06.2017 | 2,16% |

| 09.01.2017 | 0,2719 | 11.01.2017 | 2,42% |

Es un dividendo creciente aunque actualmente no es muy alto, he estado mirando unos gráficos y los 8.85€ parece un interesante punt o de entrada.

1 me gusta

Hola,

Al ver este comentario me ha parecido que es una afirmación hecha muy a la ligera y me he preguntado: ¿qué tendrá que ver la RPD con el riesgo país?

El riesgo país habrá que valorarlo dependiendo de donde tenga la empresa sus activos, no por el mercado en que cotiza. Y la RPD es algo totalmente independiente.

No sigo Elecnor así que no puedo ayudar al creador del tema, pero una búsqueda rápida para ver el riesgo país da los siguientes datos:

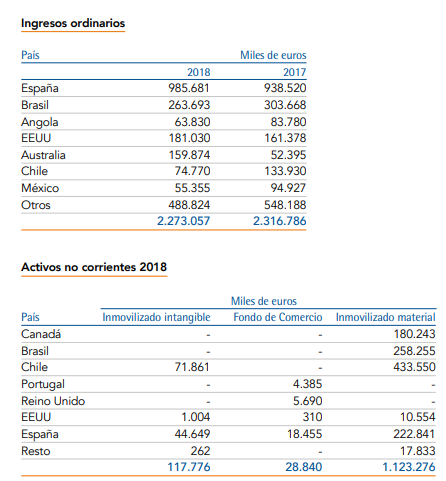

España juega un papel importante, pero desde luego empresas como Lingotes Especiales, Miquel y Costas o Iberpapel tienen un riesgo país bastante más elevado. Aproximadamente tiene en España el 40% de lso ingresos y el 20% de los activos… Y tampoco es que España sea Somalia…

Por lo poco que se de Elecnor yo me preocuparía por ver cuánto tienen de renovables y por valorar las concesiones más importante. Además, como creo que tiene buena parte de negocio en infraestructuras, ver cómo financian los proyectos y qué tal ha soportado las crisis, y quiénes son los clientes porque si un proyecto de envergadura no se paga estas empresas probablemente sufran.

Un saludo

Hola espoo, efectivamente el comentario lo hice a la ligera y medio “bromeando”. no conozco demasiado de la empresa, se que la tienen algunos fondos y poco mas.

lo que quise decir que para ese yield hay mejores opciones en USA y UK, luego podre estar equivocado, pero entre USA, UK y Esp. me quedo con las 2 primeras. ademas de lo que comentas, el lugar donde tenga la sede la empresa para mi es importante.

sorry si a alguien le molestó, sobre todo porque la lleve en cartera.

1 me gusta

Hola Fernando,

Personalmente ni me he ofendido ni llevo ni sigo Elecnor

No estoy de acuerdo en valorar según RPD, considero este un componente más que valoro positivamente, pero hay que mirar la sostenibilidad del dividendo y todo eso. No pretendo abrir debate aquí al respecto, hay posts con gran desarrollo al respecto.

Estoy de acuerdo contigo, a igualdad de condiciones me quedo con USA y UK, aunque creo que en España se puede invertir también buscando empresas que no dependan de la regulación en gran medida.

También de acuerdo con el lugar de la sede de la empresa, el pago de impuestos entre otras cosas va a venir condicionado por ello.

A ver si alguien puede dar información sobre Elecnor, es una empresa poco seguida.

Un saludo

2 Me gusta

Minuto 64.

1 me gusta

el rollo con usa es la doble imposición, se me hace cuesta arriba

Elecnor repartirá 540 millones en dividendo entre sus accionistas tras la venta de Enerfin(+30% rentabilidad a precios actuales)

La junta general de accionistas tendrá lugar el próximo 10 de diciembre y de ser aprobado el pago se realizará el próximos 18 de diciembre

2 Me gusta

¿Algún bonus por asistir a junta?

La noticia continuaba así

Valoración: Noticia muy positiva ya que el importe ha sido superior al que estimábamos (400-500 M€ o 5€ /acción). Elecnor contaba, tras la venta de Enerfín, con 1.050 M€ de caja neta a cierre del 2T24, por lo que tras el pago del dividendo mantendrán más de 500 M€ de caja neta que utilizarán para invertir en nuevas oportunidades de negocio , sobre todo enfocadas en CELEO. Elecnor cerró ayer a 19,6 €/acción, por lo que el dividendo propuesto implica más de un 30% dividend yield. Esperamos que la acción hoy reaccione positivamente. Reiteramos recomendación de comprar y P.O de 28 €/acción.

Pero veo un gran peligro en comprar a los precios actuales

Resulta que el 24 de Mayo el periódico 5 días escribía lo siguiente

Medio año después de anunciar un acuerdo para la venta de la firma de renovables Enerfin, el grupo Elecnor ha trasladado esta mañana a la Comisión Nacional del Mercado de Valores (CNMV) la noticia del cierre de la operación con ajuste en el precio. El 100% del capital pasa a Statkraft European Wind and Solar Holding una vez obtenidas las distintas autorizaciones necesarias. El montante de la compraventa asciende a 1.560 millones, frente a los 1.800 millones (deuda y capital) anunciados en noviembre, y la plusvalía neta obtenida por la española se acerca a los 800 millones.

Es decir, que desde Noviembre’23 ya se sabía que había un acuerdo de venta.

¿ Sabéis que ha estado pasando con la cotización de Elecnor ?. Desde Enero’10 hasta Mayo’23 se ha estado moviendo lateralmente entre 9,20 y 11,40 € para luego dispararse hasta los 20 € actuales.Se puede deducir claramente que muchos inversores se han lanzado en busca de cobrar el dividendo extraordinario.

¿ Hasta dónde se derrumbará la cotización justo al día siguiente del Ex-dividento ?. Que yo sepa, Elecnor no ha pasado ahora mismo a ser una empresa “fetén” por lo que me parece lo más lógico que vuelva a los habituales +/- 10 €

Para los accionistas antiguos de Elecnor resulta más interesante “cobrar” ahora los 8 ó 10 € de la revalorización que esperar a cobrar los 6,2 € del dividendo extraordinario

Salu2

2 Me gusta

De momento lleva un -23 %

Salu2

1 me gusta