Acabo de comprar 80 a 18,95 euros. A estos precios es más de un 8% !!!

4 Me gusta

Yo soy recién llegado al mundo de la inversión, mi primera inversión fue en Septiembre y llevo desde el confinamiento leyendo mucho sobre inversión, por lo que llevo 7 meses intentando entender todo este mundillo. Lo digo porque tampoco me hagáis mucho caso

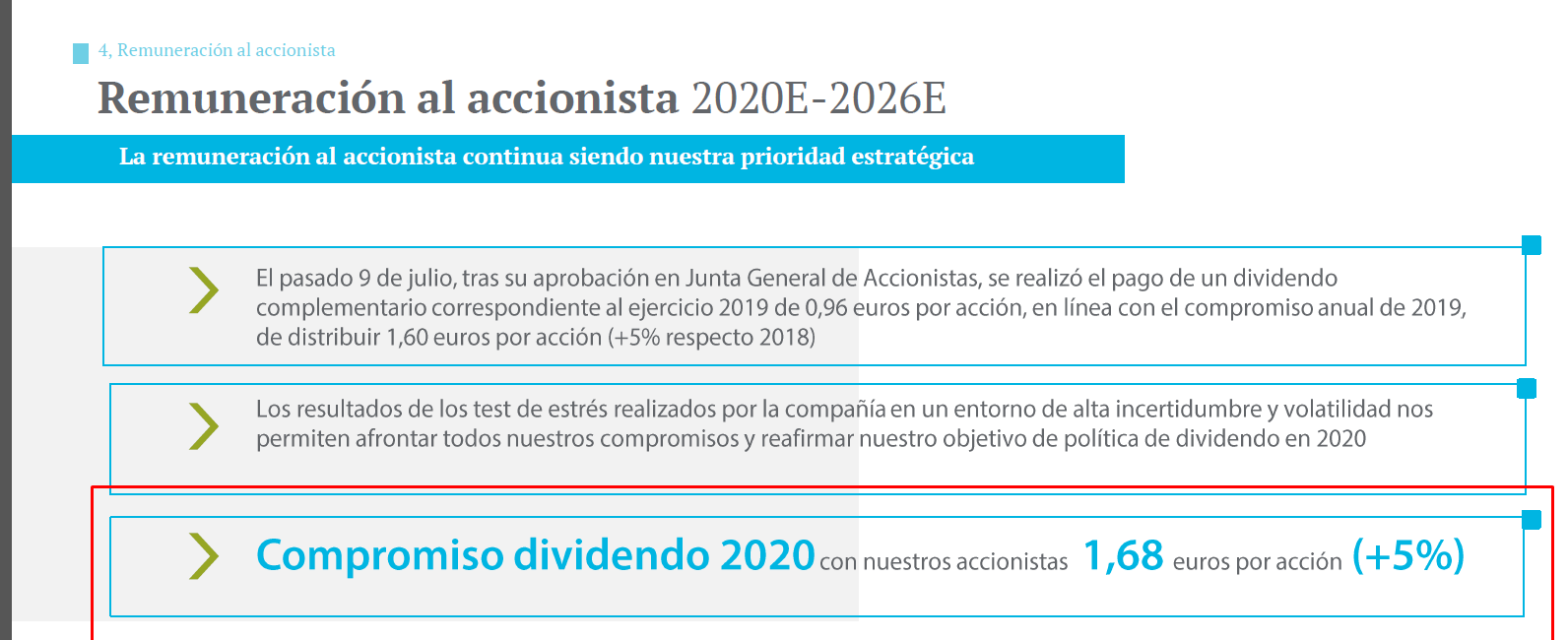

Yo tengo orden puesta a 18,60€; si suena la flauta bienvenida sea, sino veremos hasta donde se dirige el precio. Para largo plazo si puedo entrar en esos 18,60€ y va rindiendo con los dividendos según lo previsto (según el informe de la compañía, hasta 2023 subirá hasta 1,74€/acción y después se estanca hasta 2026) y los re-invertimos en la misma compañía,si la empresa sube en 5% de media anual, en 10 años tendremos la inversión inicial cubierta solo con el rendimiento de los dividendos, a parte, el precio de la acción, que con ese 5% anual de media, estará por encima de los 30€.

A donde quiero llegar, gas se va a seguir consumiendo,por mucho que evolucione el sector de las renovables, de momento las calefacciones eléctricas no tienen el mismo rendimiento que las calefacciones a combustión, por lo que se seguirá consumiendo gas por lo menos a medio plazo como uso domestico (agua caliente, calefacción e incluso, para generar frio mediante sistemas de compresión y/o absorción). En el sector industrial, sé utiliza para grandes hornos de la industria cementera, del vidrio, de la alimentación o incluso en agricultura dentro de los invernaderos.

A parte de todo esto, recordemos que ya hay vehículos que funcionan con gas, por lo que su compromiso con el medio ambiente también es un valor a añadir.

Si enagás es la empresa ideal o no, no lo sé, lo que salta a la vista es que en renovables somos el culo de Europa, por lo que en España se seguirá usando el gas por muchos años en mi opinión.

Por ser mi segundo mensaje en este foro, menudo rollo os he pegado  voy a ponerme el casco por si algunos me queréis apalear

voy a ponerme el casco por si algunos me queréis apalear

21 Me gusta

Soy defensor de las utilities. Enagás representa el 5% de mi cartera, y estoy pensando en aumentar las compras y subirla al 10%. A precios actuales, la RPD es del 8.5 % !!, y tengo entendido que la empresa dá por hecho que subirá algo el dividendo en los próximos ejercicios. Amancio Ortega (que es muuu listo) compró hace 1 año el 5% de la empresa. El fondo noruego (Norges Bank), que supongo que estará dirigido por tipos muchísimo más listos y preparados que yo, posee el 2.5 % de la empresa. O sea, que las ganas de seguir comprando y aumentar posición son inevitables. Negocio sólido y altísima RPD.

Cual es el problema?. Por qué la gente no está comprando Enagas como locos?. Quizás temen que “nuestro querido amigo” Pablo Iglesias acabe pillando más poder y acabe nacionalizando ??..

Me gustaría conocer alguna opinión al respecto.

Saludos.

2 Me gusta

Echa un vistazo a este análisis de Álvaro Musach de la compañía:

.https://www.cazadividendos.com/aprender/valoracion-empresas/enagas/

1 me gusta

Pues el problema es que el incremento del dividendo de los próximos 5 años no parece que vaya a batir a la inflación, si es que hay incremento. Y la alta dependencia de España pues ahí sigue también. El crecimiento disminuye, es normal que los inversores exijan una yield inicial superior. Pero vamos, que conseguir un 8% de rentabilidad anual tampoco esta nada mal claro:

7 Me gusta

Enagás hizo, en mi opinión, una cosa muy buena, y fue el irse de compras a USA en vez de hacer lo que suelen hacer todas las empresas patrias que no es otra cosa que irse a Latinoamérica creyendo que van a forrarse haciendo las américas y terminar perdiendo en muchos casos hasta la camisa.

ENG adquirió el 30% de Tallgrass, y cuando aun no había ampliado en segunda ronda hasta el 30% dije que igual no se estaba valorando todo el potencial que podía tener esa posibilidad. Yo creo que gracias a ese 30% que adquirió en Tallgrass ha podido compensar los palos regulatorios en España y mantener el dividendo. Si realmente se consiguiera una vacuna o tratamiento eficaces que permitieran por fin poder salir del estado de pandemia y USA cogiera aire, quizás esa posición en el mercado gasista USA podría ayudar a apuntalar un poco más el dividendo.

Sigo pensando que el haber puesto un pie en el mercado gasista USA ha sido una de las mejores cosas que podía hacer de cara al futuro, porque si en algún sitio se pueden generar oportunidades para el sector es en USA.

Otra cosa será todo lo que le puedan jod.r de más aquí en casa los ineptos que suelen estar al mando de la cosa política y regulatoria.

Un saludo.

16 Me gusta

Que Amancio Ortega o el fondo noruego la tengan en cartera no significa nada. En todas las empresas hay grandes accionistas metidos, pero algunas inversiones les salen bien y otras mal. No creo que eso sea una referencia.

4 Me gusta

Hola

Yo llevo mucho tiempo pensando lo mismo que tú, pensando ¿Dónde está la trampa? ¿Qué me estoy perdiendo con Enagas?

Después de leer todo a mi alcance, la única nube que he sido capaz de ver, es que es posible que algunas empresas participadas por Enagás puede que no paguen el dividendo. Enagás puede que tenga tensión en la caja… a corto plazo

¿Alguien ve alguna nube en Enagas?

1 me gusta

Más que problema o trampa concreta de enagas es una característica de todo el sector. Por ejemplo la americana KMI también paga más de un 7% de rpd y se dedica a lo mismo, lo que nos hace plantearnos si preferimos el mismo sector en usa o en España (lo dice un accionista de KMI y no de enagas)

5 Me gusta

Yo también soy accionista de KMI a un precio medio de 12,92$. Actualmente la empresa paga un dividendo de 1,05$ por acción al año con proyección de elevar este dividendo a 1,25$ en cuanto se normalice la situación del Covid. Al precio actual tiene una RPD del 7,37%.

El DCF previsto en el rango bajo del guidance para el año actual es de 2,00$/acción, lo cuál supone un Payout de un 53%, dedicando el resto a reducción de deuda y a Capex de crecimiento. Al precio actual supone un FCF de más del 15% anual. La deuda es de 4,6 EBITDA o 50% deuda/equity aprox.

Yo estuve echando un vistazo a Enagas, y no veo motivo aparente para poner dinero en Enagas en lugar de empresas proxy en usa, como KMI, Williams Co o Cheniere, y a mi personalmente me parecen más atractivas las proxys USA.

¿Qué Payout tiene Enagas y que Payout supondrá en los próximos años? Sería interesante saberlo si alguien lo conoce.

Saludos!

6 Me gusta

En 2019 tuvo un Cash Flow Operativo de 878me y paga 323 me en dividendos.

Corrección. 755me de CFO y paga 372me de dividendos

1 me gusta

Veo que hay mucha confusion con los modelos de negocio del midstream USA y de Enagas. Aunque parezcan lo mismo no tienen nada que ver.

Para empezar el midstream USA es muy heterogeneo. Hay empresas que trabajan con petroleo, otras con gas natural, otras con productos derivados del gas, otras con productos terminados de refineria, etc.

Aparte unas se dedican al gathering & processing, otras al transporte que puede ser intraestatal o interestatal, otras al almacenamiento, otras a la distrbucion y la mayoria combina en distinto grado varias de estas actividades. Unas venden sus productos a utilities, otras a estaciones de servicio, otras a la industria petroquimica. Ademas unas trabajan en unas cuencas de shale, otras en otras, otras en el golfo de Mexico, etc. Al final cada empresa del midstream USA tiene un perfil de riesgo basado en su deuda, en su modelo de negocio, en sus clientes, en la regulacion aplicable (federal o no), en las perspectivas de crecimiento, etc.

Pero lo fundamental es que el modelo de negocio de Enagas se basa en que el regulador le dice cuantos millones de euros debe invertir al año y a cuanto le va a remunerar esa inversion. Si Enagas invierte 600 millones un año y eso se le remunera al 5% eso es lo que va a ganar. Da igual que haya un confinamiento durante todo el año en España o que prohiban conducir o encender la luz y la calefaccion. Da igual que por las tuberias de Enagas no circule ni una molecula de gas que cobrara lo regulado. Ademas los años posteriores tambien cobrara por los activos ya puestos en funcionamiento.

Los riesgos de Enagas son principalmente dos: Uno que el regulador le diga que ya no hace falta invertir mas con lo que el crecimiento futuro sera cero. Dos que un dia el regulador diga que cambia la regulacion y que donde decia que iba a pagar X ahora pagara X-Y y que afecte tambien a todo los activos ya en funcionamiento.

KMI y compañia no operan asi. Si KMI invierte 600 millones en una tuberia y resulta que nadie la usa KMI palmara pasta. Si en cambio el uso se dispara y puede ampliarla y ampliarla se forrara. Los riesgos para el midstream USA son varios. Por un lado la creciente oposicion a nuevas tuberias que es equivalente al caso en el que el regulador baja la inversion para Enagas. Que las cuencas donde operan produzcan menos. Que baje la demanda de sus productos. Que haya crisis. Que haya confinamientos. Etc.

Esto es un analisis rapido de andar por casa pero espero que con ello se entiendan mejor las diferencias entre las distintas empresas.

42 Me gusta

Si y no. A nadie le gusta perder dinero… Esta gente no hace las cosas para ver si les sale “bien”, invertir casi 300 millones como hizo Amancio para mi si es una referencia.

Me cuesta creer que alguien que invierte esa cantidad no haya recibido asesoramiento.

Es como cuando Warren Buffett invierte en alguna empresa, es una referencia en general para cualquier inversor. Que estamos de acuerdo en que se pueden equivocar (IBM, Delta Airlines, etc) pero eso no quita que no sean una buena referencia de por donde van los tiros.

Mismamente se acaba de anunciar hace poco que Buffett ha estado invirtiendo en sector salud durante el verano creo, las mismas acciones que se llevan comentado/recomendado por este foro desde hace meses. Para mi esta referencia de Buffett confirma que no vamos mal desencaminados por estos lares, en mi opinión.

4 Me gusta

Yo tambien suelo seguir esos movimientos y es verdad, cuando lo hacen, es con una buena base.

Eso si, se pueden equivocar, como nosotros, pero lo hacen menos

3 Me gusta

Esto me ha chocado un poco con lo que se puede leer en noticias sobre sus últimos resultados. Por ejemplo:

Los ingresos de Enagás en los nueve primeros meses de 2020 ascendieron a 831 millones de euros, con una caída del 4,8% frente al mismo periodo del año anterior. De este descenso de algo más de 41 millones de euros, 23 millones se debieron al impacto que la crisis de la Covid-19 ha tenido en la demanda de gas natural.

He puesto el disclaimer de que el analisis era muy basico para explicar la diferencia entre modelos de negocio.

Si te vas a la presentacion de resultados veras que indican: “Impacto negativo de 23,2 millones en los ingresos regulados por el RCS, principalmente debido a la crisis del COVID-19”

Si investigas veras que ha habido varias reformas del regulador. En la reforma de 2014 el modelo retributivo se ajusto para incluir un término fijo por disponibilidad (RD) y un término variable por continuidad de suministro (RCS).

El primero incluye la amortización de la inversión; una retribución financiera; los costes de operación y mantenimiento y otra retribución por extensión de la vida útil (cuando esta termina las empresas dejan de percibir las dos primeras partidas).

En cuanto al RCS, se trata de un complemento cuya cuantía se actualiza cada año en función del volumen de gas que haya circulado

Por lo tanto, tras esta reforma, una parte de la remuneracion si es variable y dependiente del volumen de gas que circula. En 2019 la remuneracion por disponibilidad fueron uno 500 millones y la remuneracion por continuidad de suministro unos 260 millones. Enagas decia en la ultima presentacion que la demanda de gas habia bajado un 10,7% en España en 2020 asi que mas o menos cuadra. Sin embargo como veras al bajar un 10,7% el transporte de gas los ingresos de Enagas no se ven impactados en la misma proporcion sino en una mucho menor porque la mayor parte de la remuneracion es simplemente por las infraestructuras y no por su uso.

La reforma de 2014 se hizo por el descenso en el uso de las infraestructuras de gas debido a la anterior crisis de 2008 para ajustar sus costes y evitar que se generase deficit de tarifa como sucede con su hermano el sistema electrico.

26 Me gusta

Gracias por la detallada respuesta.

Por si las moscas, la mía no era una crítica a lo que habías expuesto, solo que te he visto mucho más puesto en el tema y no quería quedarme con esa duda.

Ya sabemos algo más del negocio.

9 Me gusta

A A.O lo buscaron para que pusiese la pasta para comprar Talgrass.

Con las ganas que le tiene el Moñas vete a saber como queda la regulación del Gas en España.

Me habéis pillado…![]()

2 Me gusta