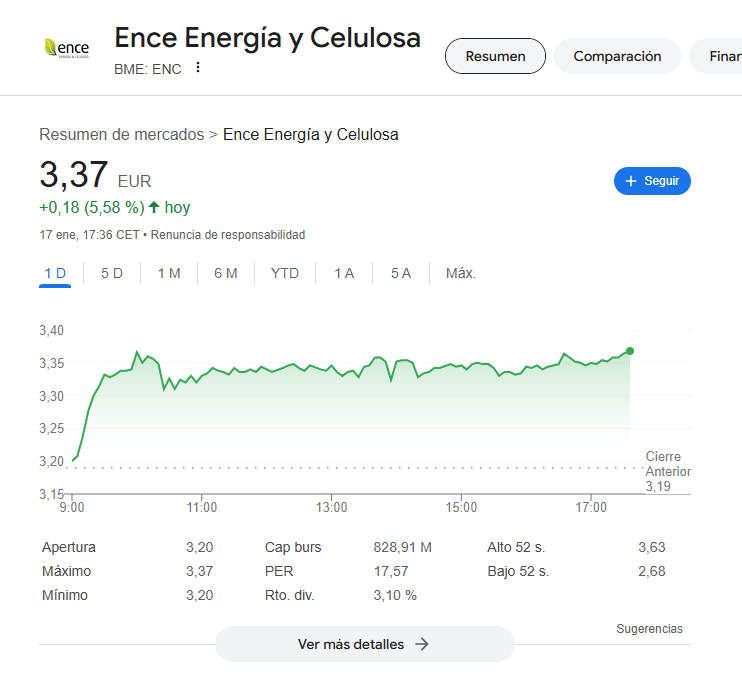

A falta de cerrar hoy, lleva 11 jornadas en positivo y con una figura técnica muy interesante habiendo superado la MM1000 y roto resistencias. Veremos qué recorrido tiene.

Sigue sin haber alusión a dividendo, ni a que no lo vaya a haber.

Sigue sin haber alusión a dividendo, ni a que no lo vaya a haber.

ENCE acaba de publicar a través de la CNMV los resultados del 1T

https://www.cnmv.es/webservices/verdocumento/ver?t={928bd88d-a686-4407-a2c9-544647d5121e}

Esta empresa me cuesta interpretarla siempre, ayer me puse a leer el tocho que publicaron y lo dejé, me parecieron resultados muy justitos pero no para la subida que está teniendo hoy, que da continuidad a lo de ayer (+10% en dos días lleva). Segundo trimestre en positivo y parece que mejoran las previsiones del precio de la celulosa y es lo que está gustando.

No he visto la call y hasta ahora no hay mención al dividendo, se puede empezar a ver un cambio de tendencia pero sigue incrementando deuda y es algo que a esta directiva le gusta cuidar.

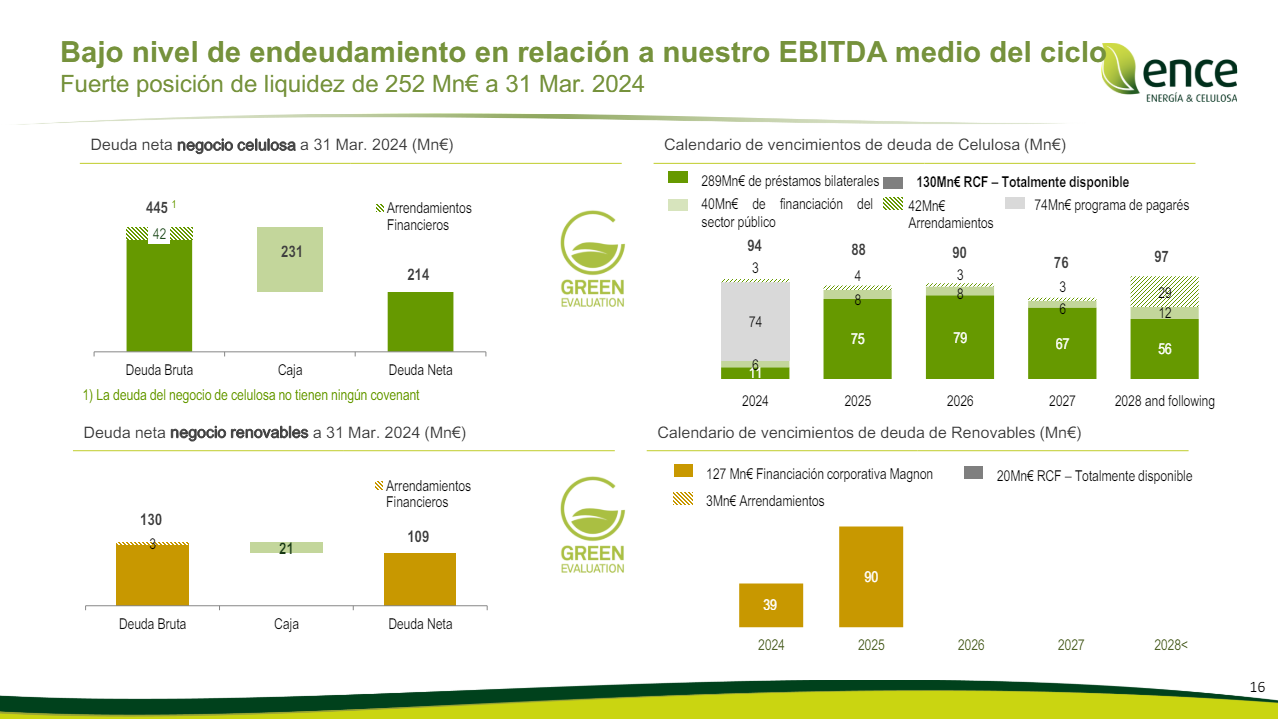

El dividendo lo condicionan siempre a la caja y a endeudamientos de < 2.5x (celulosa) y <5.0x (energía) deudaN/EBITDA cosa que tienen controlada

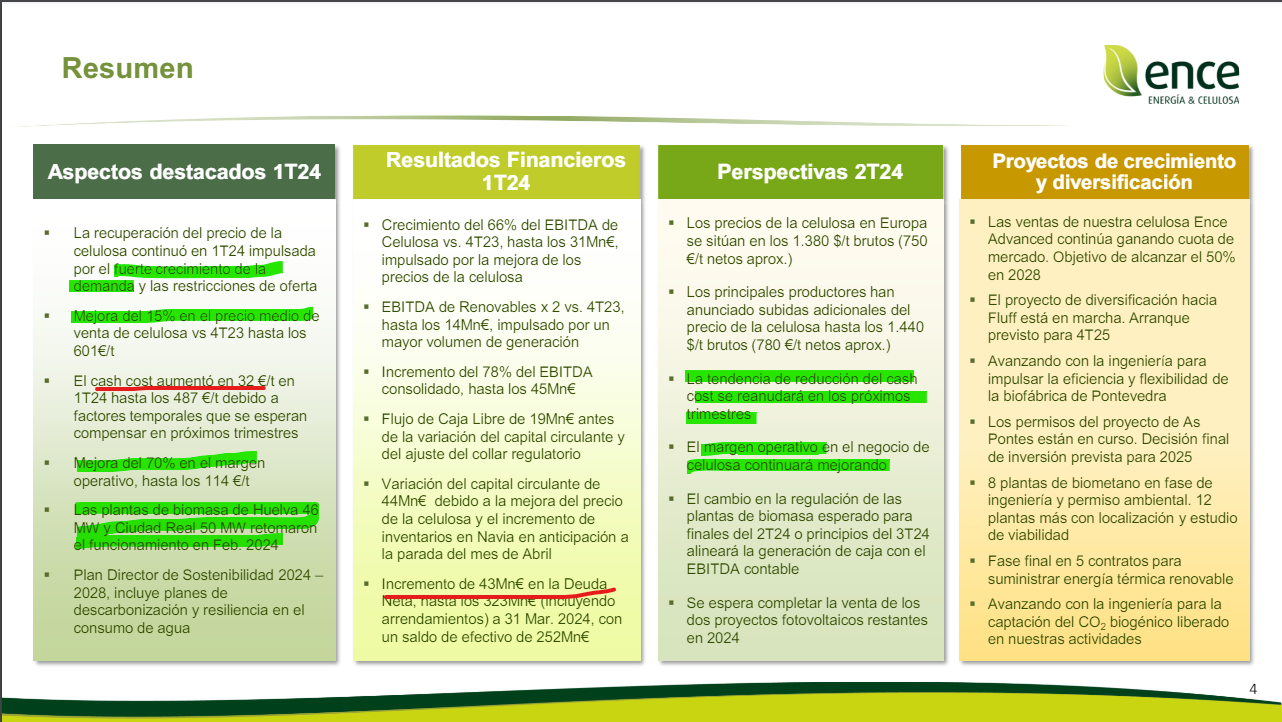

Echo un ojo a la presentación y comparto algunas notas a modo de resumen

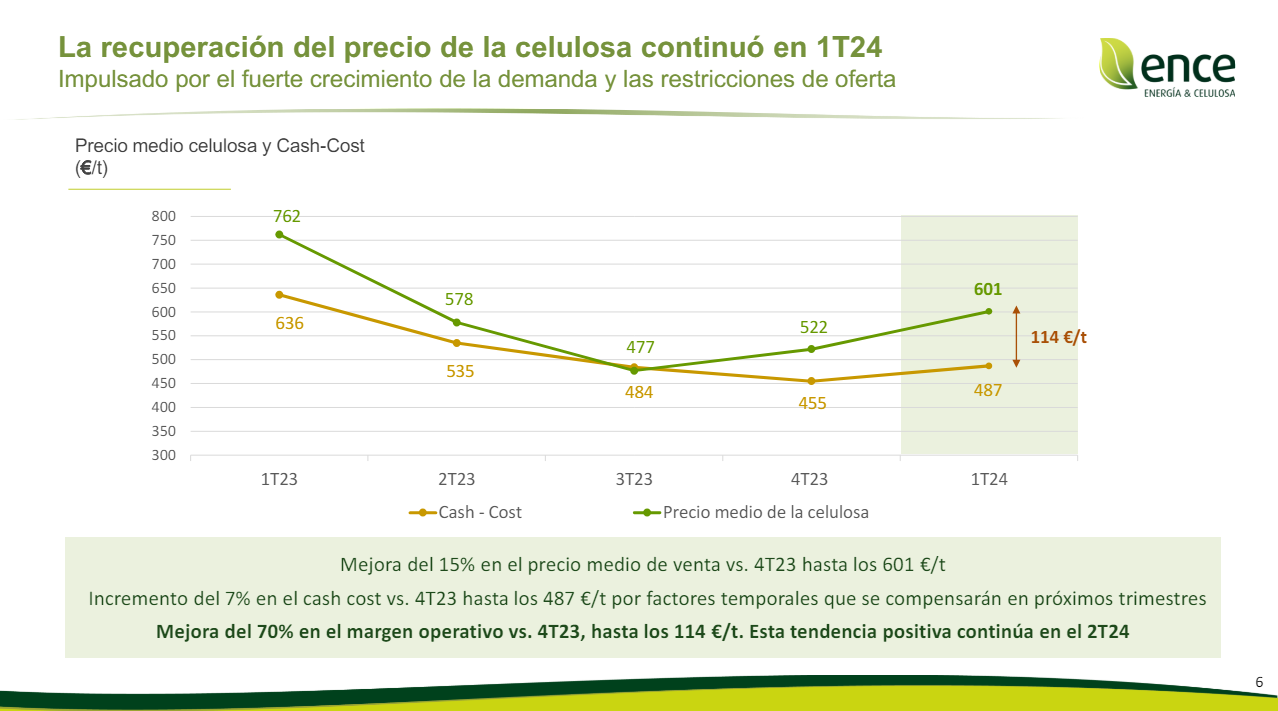

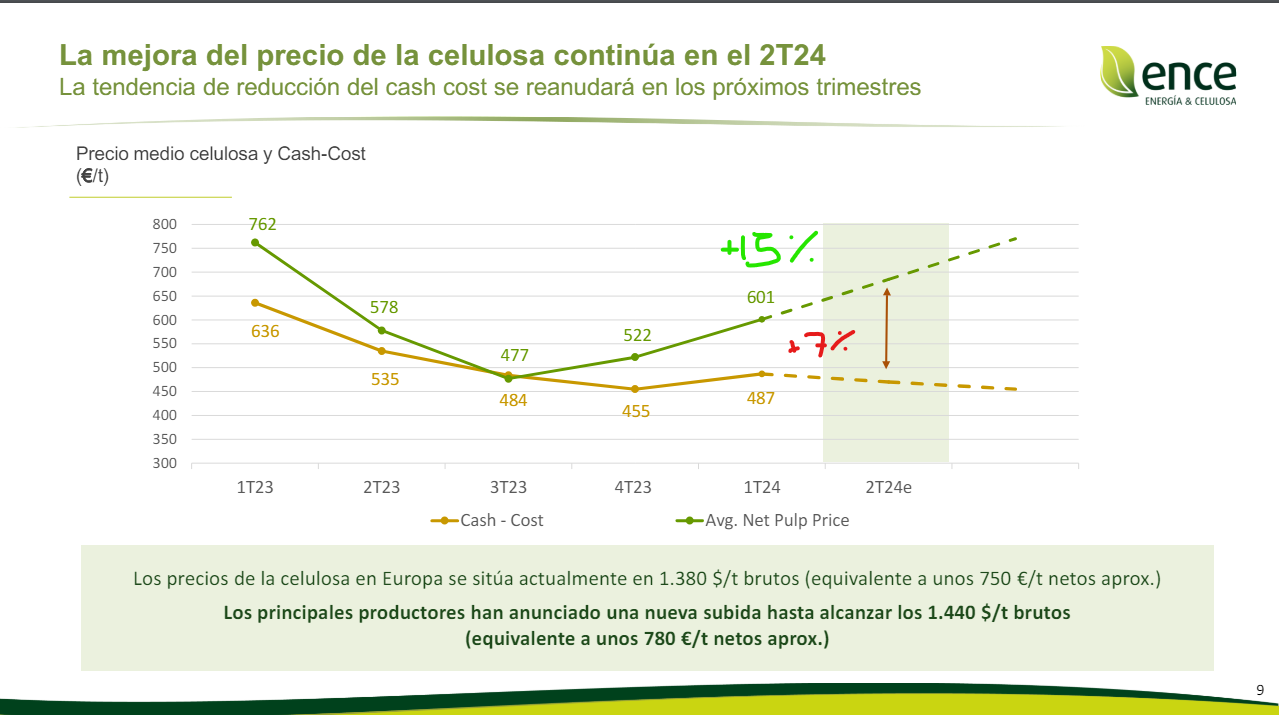

Incremento de cash-cost en un +7% pero +15% en el PM de la celulosa

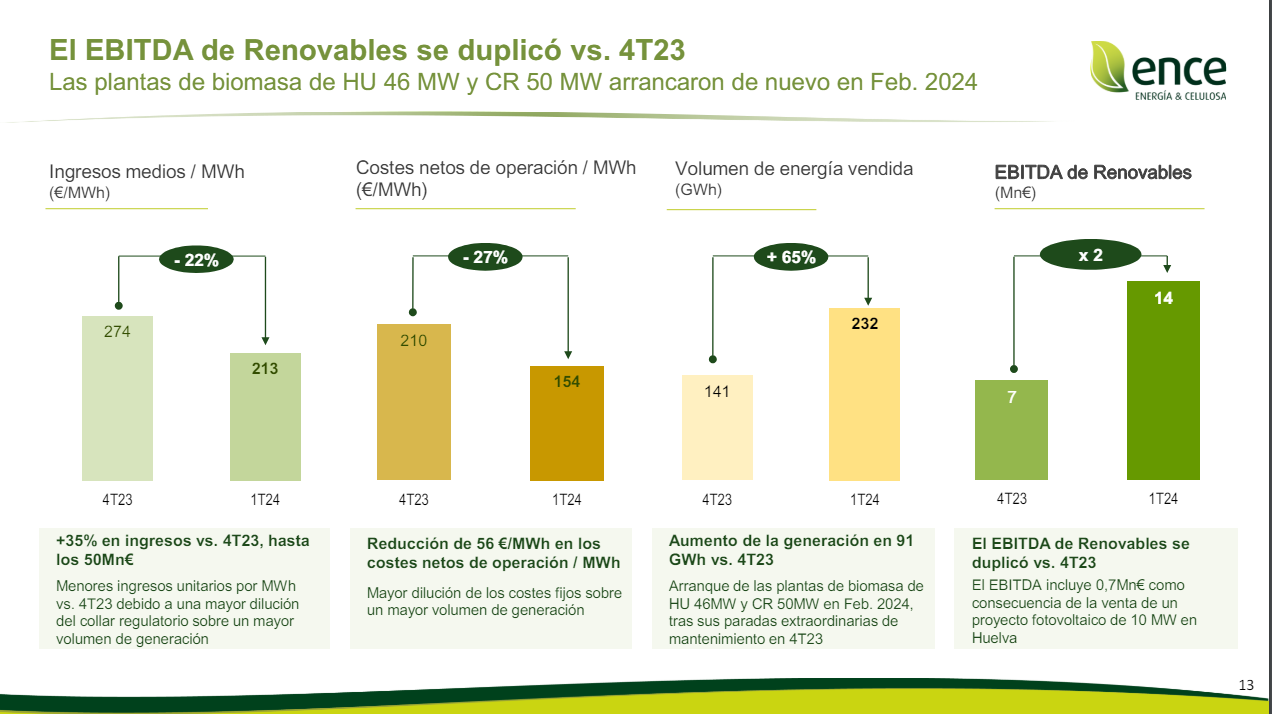

Bajada de ingresos medios pero puesta en marcha de nuevo de las dos plantas paradas en el Q4

CAPEX al mínimo, en 2023 hicieron (30) de mantenimiento y (66) de crecimiento

Cae la caja y sube la deuda neta

Es una cíclica que depende del precio de la celulosa, ahora sube porque se espera un alto precio de la celulosa en 2024

A ver si tiene ![]()

![]() y sobrepasa los 8 € que tuvo tanto en 2.007 como en 2.018

y sobrepasa los 8 € que tuvo tanto en 2.007 como en 2.018 ![]()

Desde 1º de año lleva un + 26 %…

Pues toma castaña, hoy un - 5,4 %

De la mano de la vuelta de beneficio neto, vuelve el dividendo

Más madera

Vuelvo a entrar hoy con unas pocas (2,34e)

Hilo muy parado. Nadie por aqui?

Yo estoy dentro, posición residual pero con mucha pérdida, los resultados sobre todo del último año bastante peores de lo esperado y así lo refleja la acción y el parón del dividendo. Han tenido que coger algo más de deuda que cuando entré, pero valoro positivamente la gestión de Ignacio de Colmenares, cuando se ha podido pagan y cuando no se puede no pagan, y por eso sigo dentro pero sin perspectiva de ampliar ni tocar nada porque llevamos unos años de ruido con el tema de la fábrica y la contaminación, los precios de la celulosa y la que está cayendo que supongo que en cuanto respire volverá a tirar para arriba… quién sabe

Siempre me han caído simpáticos los chicos de Ence pero ya estoy un poco hasta los…. En cuanto hagan uno de esos x3 que suelen hacer cada 8 años…¡ takatá !.

Salu2

Ence vende toda su producción de celulosa para 2026 con el precio escalando a máximos históricos | Empresas | Cinco Días

¿ Ándecoño estarán mirando estos charlatanes de 5 días ?. Máximos históricos dice el tontolaba.

Salu2

Infografía de resultaodos (no auditada)

Seguimos la travesía en el desierto del sector, entre problemas particulares de la compañía, situación del ciclo, bajada de consumo etc… no levanta cabeza y volvemos a niveles ridículos (que no baratos)

Y el detalle de la deuda, siempre ha sido una empresa muy correcta en el manejo de la misma, cortan el dividendo cuando no hay para repartir, tienen el plan de despidos con el consecuente impacto en las cuentas que acaban de presentar, plan de eficiencia para continuar ahorrando costes… la directiva se mueve y actúa pero llevamos varios trimestres donde no se le ven catalizadores a corto plazo para pensar que puede cambiar la situación y, sin dividendos pues tenemos ahí una gráfica que parece la autopista en línea recta de más de 250kms esa que han presentado en Arabia Saudí