esta bajando como un 10% ahora mismo. Se fastidió la figura técnica que por lo visto todo el mundo veía

Yo la llevo, la compre para medio plazo antes de la pandemia y estaba esperando a ver si subía un poco mas… Me da que me va a tocar esperar bastante…

De todos modos que se lo haga mirar la gente… Se van a terminar comiendo la hierba…

Ya no la llevo, pero por si interesa a alguien.

.Así afecta a la fábrica de Navia la prórroga de Ence Pontevedra

Me he vuelto un poco loco y he comprado unas poquitas ![]()

No te creas que ha sido una mala compra ya que :

- Es una cíclica en un momento bajo que, a pesar de que está invirtiendo en renovables para mejorar su estabilidad, tendrá su época de gloria cuando el precio de la pasta de papel se ponga por las nubes.

- Su dividendo está bien soportado, sobre todo ahora que los tribunales han fallado a su favor con el problema de la planta de Pontevedra.

- Ahora está en el mercado continuo pero volverá al Ibex35 en cuanto aumente su capitalización y ello siempre representa una buena subida de cotización ya que los fondos indexados se verán obligados a comprar al precio que sea en ese momento.

Yo tengo un pequeño paquete comprado en 2018 bastante por encima de 5€/acc y he estado tentado en varias ocasiones, incluso el martes tras resultados, pero al estar por encima de la MM1000 no me he atrevido. Eso sí, y con la perspectiva de llevar varios años en la compañía siento que cuidan al accionista y actúan con responsabilidad, cortaron el dividendo cuando hubo que cortarlo, han capeado bien la situación estos años y ahora que han podido volver, nos han retornado en torno a un 15% del valor de la acción.

Habiendo visto esta posición al -60% y sin haber cobrado apenas dividendos… :

“Tranquilo”

Suerte con esa compra!

Leches. Esto es una joya. Mañana compro 100 acciones!!

Sería buen momento para comprar una buena empresa con buenos dividendos

…

¿Este plan pasará por lograr una rentabilidad del 12-14% sin rebasar los límites tradicionales de apalancamiento?

Ahí seguimos igual. En celulosa queremos crecer y diversificarnos en productos que no usen más madera, porque vemos una limitación de la materia. No queremos estar por encima de las 2,5 veces deuda/ebitda recurrente. Queremos poder hacer los nuevos proyectos y mantener un dividendo correcto. A los proyectos de reducción de costes les pedimos un 12% al no tener riesgo; en diversificación y crecimiento donde sí lo hay les exigimos un 14%. Luego, en renovables, no queremos endeudamientos por encima de las 4,5 veces y aquí sí que exigimos una rentabilidad algo más baja.

¿Cuándo volverán a tener un apalancamiento como en el pasado?

Ya este año acabaremos ligeramente por debajo de las 2 veces. Tenemos una visión más patrimonialista y en los momentos de ciclo duro aflojamos un poco en las inversiones por prudencia.

¿El incremento de los tipos es un peligro?

Es una realidad. Esas rentabilidades que hemos dicho ya tienen en cuenta que hay un coste mayor de la deuda y del capital. Estamos entre el 3 y el 4%.

…

El negocio de renovables aporta estabilidad a una empresa muy cíclica, ¿Siguen pensando en un ‘spin off’?

Sí. Estamos creando un negocio de renovables lo suficientemente diversificado y grande como para tener vida propia. Debemos tener algo más de generación eléctrica con biomasa, que sean una realidad la generación térmica, las plantas de biometano y luego el tema de los biocombustibles a más largo plazo, además de la fotovoltaica.

…

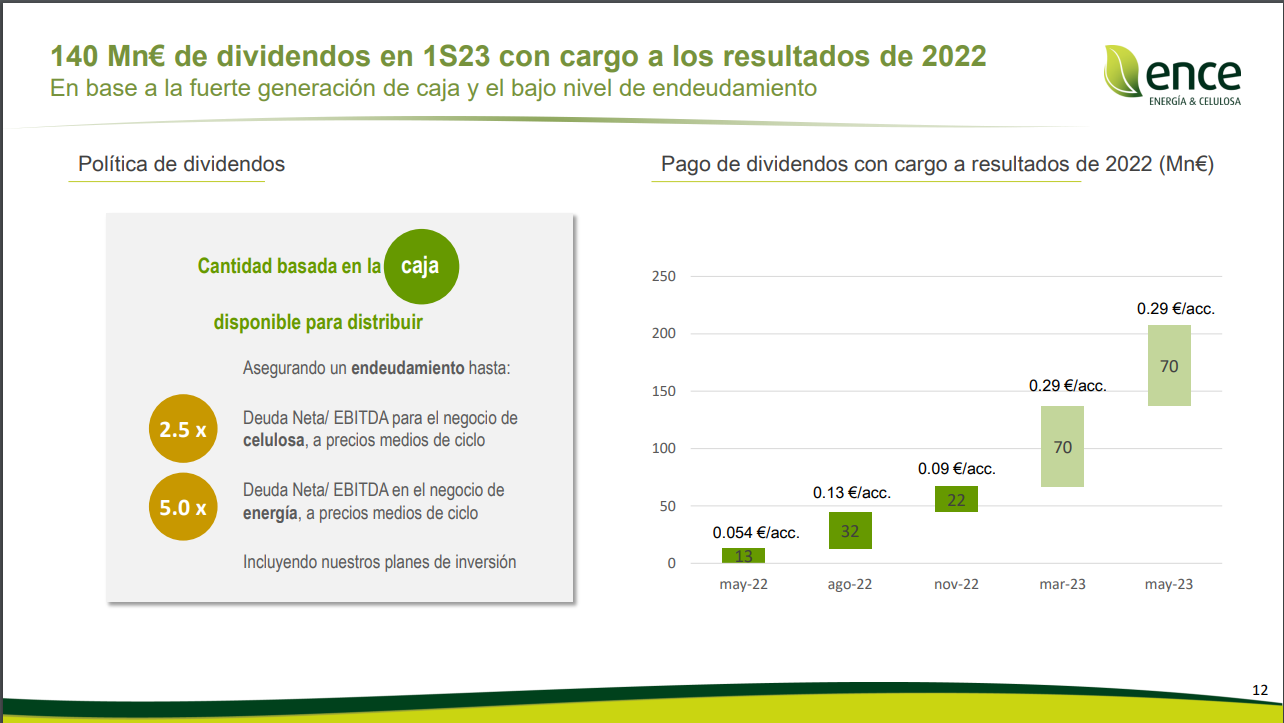

Una vez que ahora todo se está normalizando, el dividendo que pueden esperar los accionistas también lo hará. “Una vez que nos hemos puesto al día, lo que hay que hacer es ir pagando un dividendo normal en torno a como pagan todas las empresas y dedicaremos a ello todo lo que podamos mientras sea coherente con el plan de inversiones y con el límite del apalancamiento que tenemos, por lo que a veces tendremos un payout del 30% y otras veces será del 80%”, explica el presidente. “Lo que sí descartamos es realizar recompras de acciones”, agrega.

En este contexto, el consenso de analistas que recoge FactSet prevé que los resultados de 2023, que se anticipan con un ebitda de 215 millones, les dé para pagar un dividendo de 0,25 euros por acción, lo que a precios actuales ofrece una rentabilidad de más del 8%. Si bien, de cara a los próximos años la rentabilidad de sus pagos irá decreciendo y se situará en torno al 4% de aquí a dos años.

…

Excepto en lo del cambio climático y todo el rollo ESG final, muy en línea con todo lo que comenta el Sr. de Colmenares

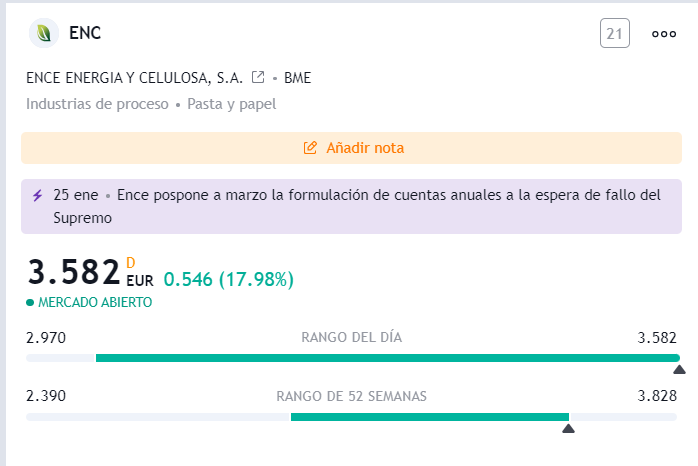

-6% tras presentar resultados.

Echo un ojo por encima a la presentación y comparto alguna observación

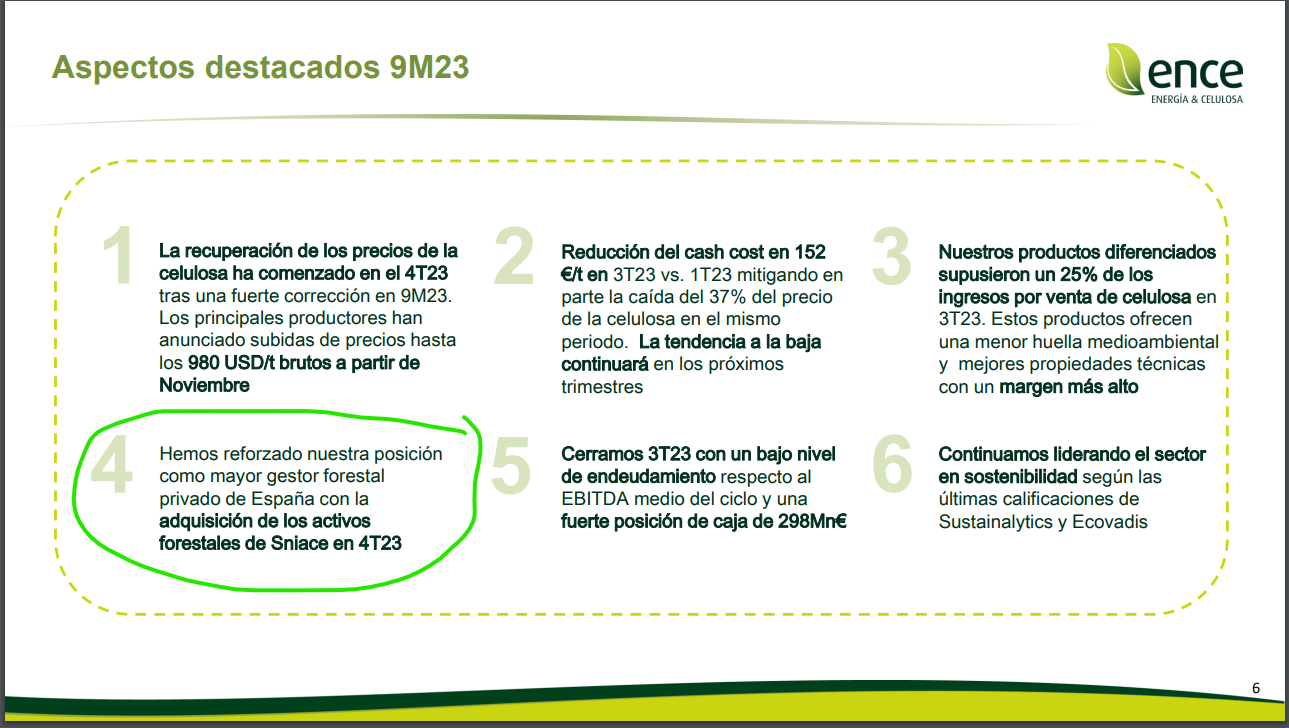

El resumen de los resultados es que venden como destacado la compra de unos árboles en Cantabria, en concreto de 3.000ha… ya pueden oler bien.

El resto de la situación no ha gustado mucho al mercado.

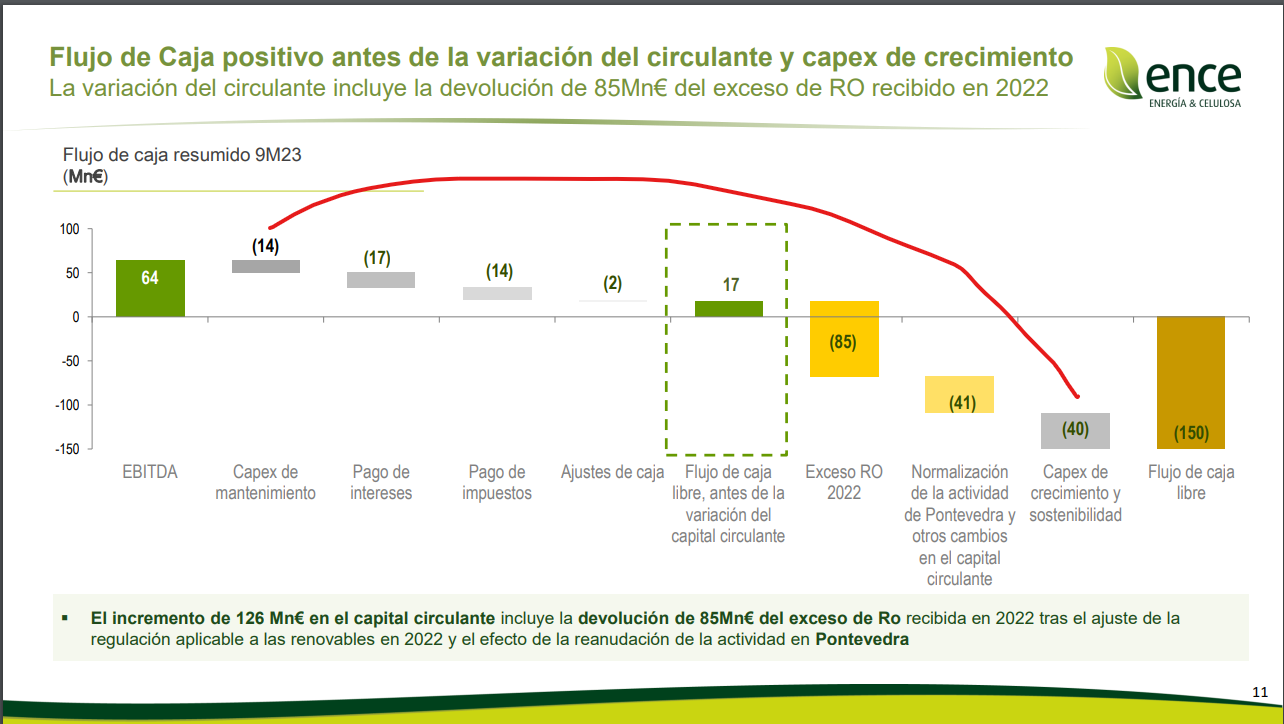

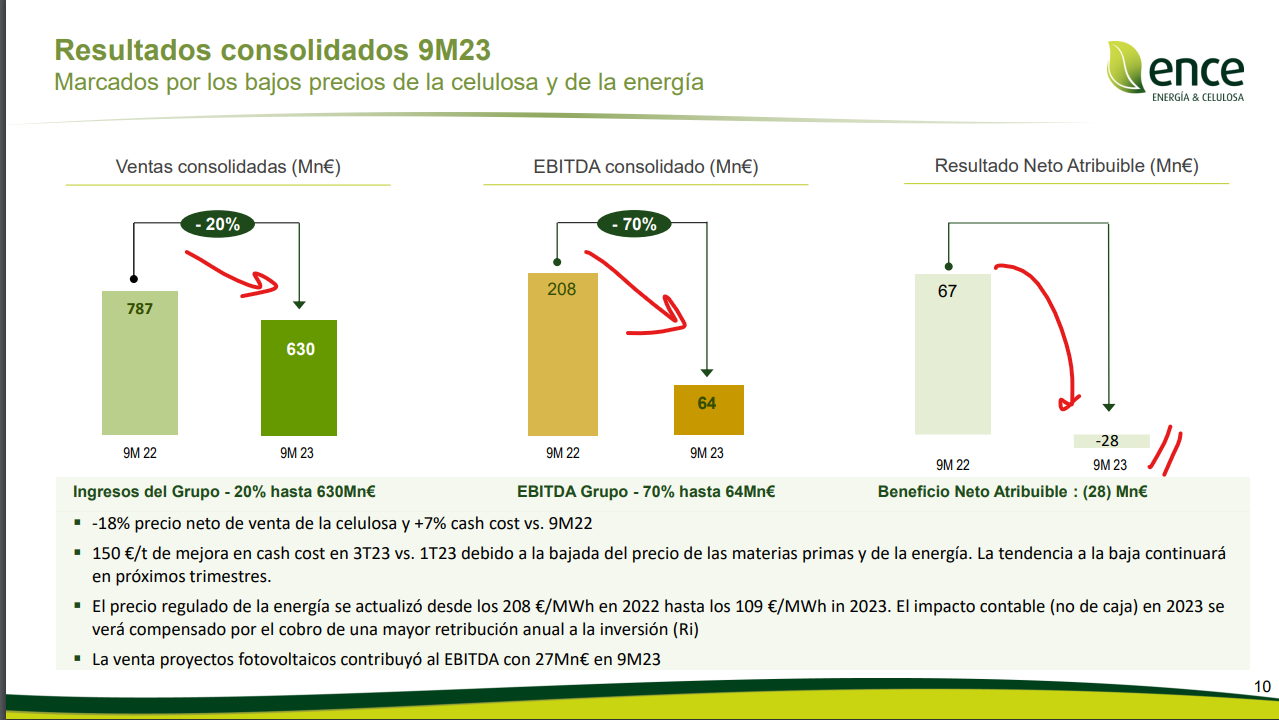

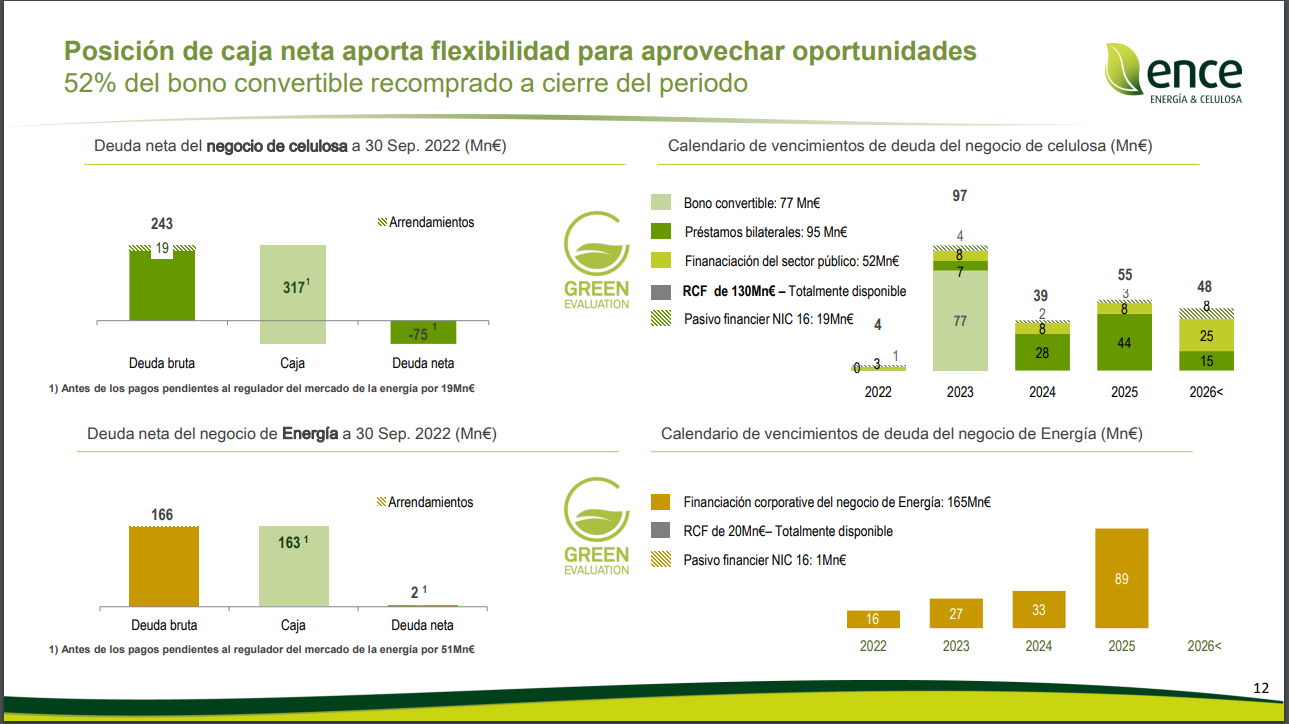

EBITDA de 64 cuando solamente el CAPEX total es de 54. 17 de intereses (el año pasado fueron 18) así que controlado por esta parte de momento

Trimestre con pérdidas, igual que el anterior

No tiene pinta que vayan a dar dividendo en lo que resta de año (el año pasado dieron en noviembre-22) pero no veo ningún anuncio.

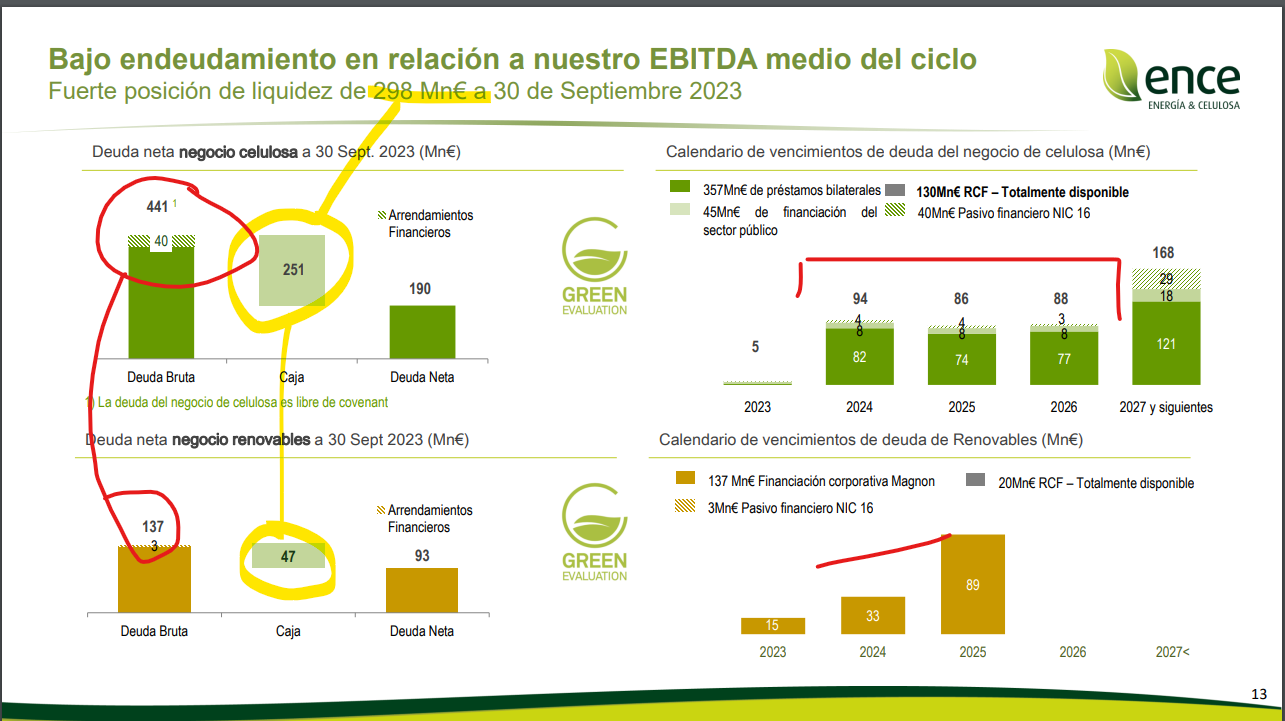

Deuda Neta/EBITDA en línea con lo del año pasado

Bien de caja pero bastante más deuda, en una empresa que suele manejar bien esto

La deuda de renovables la estarán cubriendo con caja, parece que no la han tocado, la de celulosa la reestructuraron en 2022… ayyyy esos tipos ![]()

![]()

Empresa cíclica, ahí aguantando en la MM1000, yo la estaba buscando en 2.7 para ampliar pero si se confirma que no reparte dividendo ahora (sería lo lógico y prudente), y tras ver resultados no tengo tanta prisa y puede corregir algo más.

Sobre el dividendo ya estamos advertidos que se iba a reducir, nos podemos olvidar de ese 15% o 18% no me acuerdo cuánto llegó a tener de rpd en un momento porque era para recuperar lo que no habían dado en pandemia, pero con estos resultados el bocado va a ser bueno, eso y vigilar esa deuda que con los tipos puede hacerle daño. Yo me quedo como estoy y le pongo un ojo a ver cómo se mueve estos próximos meses, con confianza en que la sigan dirigiendo con lógica.

Magnífica exposición compañero @paloman

Me gusta el equipo gestor y también su trabajo de diversificación tanto fabricando productos especializados como haciendo instalaciones de producción de energía a partir de biomasa para así conseguir mayor estabilidad que cuando dependía únicamente del precio de la celulosa.

También me gusta su política de reparto del 50 % del beneficio en forma de dividendos, siempre que no se presenten situaciones de fuerza mayor. Esta política supone que puede haber años mejores y peores en dividendos y quizá la IF pueda resultar un poco dañada.

Aparte de unos resultados no demasiado boyantes, creo que su cotización está sufriendo por culpa de estar en el punto de mira de los “bajistas”. Yo la he estado comprando durante estos meses, la tengo a 2,86 € de promedio y la estoy esperando para ver si puedo ampliar a 2,47 €.

En los momentos altos del ciclo ( abril’05 - julio’08 y también agosto’17 - mayo’19 ) formó parte del ibex- 35 y llegó a rebasar los 8 €. Si el precio de la celulosa vuelve a tener una buena racha, es fácil que vuelva a entrar en el Ibex-35 con el consiguiente empujón a la cotización. Sería un buen momento para una buena poda ![]() …Y mientras tanto,ir cobrando unos buenos dividendos.

…Y mientras tanto,ir cobrando unos buenos dividendos. ![]()

![]()

ENCE presentó resultados hace unas semanas, no los he podido mirar pero no fueron buenos, continuaban las pérdidas, descenso de ventas e incremento de deuda.

Estos meses la acción ha seguido rebotando antes de tocar los 2.70 que era un nivel que me gustaba por lo que no la he tocado. Ahora entra un nuevo factor en la ecuación y es que, tenemos ya la convocatoria de junta y no ha habido mención sobre el dividendo.

O yo al menos no he visto nada ni en resultados, ni en prensa, desconozco si en la call dijeron algo.

Ya habían anunciado la previsión de normalizar ese rpd de 2022 y llevarlo por debajo del 5% aprox, por lo que se esperaba que algo darán. La directiva es prudente así que si no lo han hecho ya, estarán mirando todo bien, habrá que estar atentos.

PD: Y no olviden amigos, la frase de Gorka: “las facturas no se pagan con dividendos de empresas cíclicas”