Hola @pdp10, ahí está la gracia de las acciones sinteticas, pero es a largo plazo, en este caso que comento de $BMY, es a un año, enero 2022 strike 62.5%. No recuerdo ahora la cifra exacta, pero la put la vendi por 800 y pico dolares y la call me costó unos 500 y algo, así es que ingresé una prima de casi 300$, como decía, mas que los dividendos de un año de $BMY.

El motivo principal que me movió a hacer el movimiento, es que estudie la empresa e hice la valoración y me salia un precio objetivo para el 2025 siendo conservador de unos 120-130$, y como no tenía cash para entrar, decidí hacerlo con una acción sintetica y así durante el año iré viendo si la extra de diciembre de 2021 la dedico a BMY o no

Hola @Juanvi esto es así seguro? es decir, que si en IB tienes EUROS pero no DOLARES, si te asignan la put te hacen el cambio automático? Yo creo que en la cuenta margen te dejarían en negativo, al menos con las acciones si compras sin DOLARES, te pones en negativo y pagas intereses por eso dolares que debes.

Hola Richard. Efectivamente, es como dices para las cuentas Margen. El bueno de Juanvi hace un tiempo que no se pasa por aquí, pero creo recordar que él tenía cuenta cash. Aprovecho para mandarle recuerdos y decirle que le echamos de menos.

Te refieres a que se pueden vender puts de Google, AMz y Apple de menos acciones? yo de momento solo he usado el movil para las opciones, pero mañana mismo miro el TWS a ver si encuentro lo que comentas.

Yo también me sumo. Fue de las primeras personas que conocí cuando llegué al foro y le cogí aprecio. Siempre he dicho que si necesitara un asesor fiscal, seguro que lo contrataba a él!

Hola @wikthor, lo primero muchas gracias a ti y al resto por vuestras aportaciones. Estoy comenzando a comprender mejor las opciones (antes solo entendía el concepto de venta de put), y llevo 2 o 3 meses vendiendo mas de continuo puts cubiertas con cash… aun no me han asignado ninguna, pero la idea es luego vender calls, como he comentado en otro mensaje. Lo que si he hecho es comprar acciones sintéticas con opciones.

Dicho esto, hace como un par de semanas conocí las griegas, la VI y la VH… pero aún no se como sacarles partido ni tengo del todo claro los conceptos. ¿Algún hilo donde se explique? ¿En el libro de Gregorio viene?.

En tu mensaje que cito, lo que yo entiendo es que si la VI sube, las primas son mejores en strikes mas lejanos, y entonces son buenas oportunidades de vender puts disminuyendo mucho la probabilidad de asignación no?. Estoy entendiendo bien?.

Gracias, continuaré leyendo esta tarde este hilo tan interesante, que me voy por el mensaje 191 de 872

Que bueno, ese richard_jg soy yo. Recuerdo aquel encuentro con Nacho, un crack de las opciones, aunque ahora no he podido volver a quedar con él por el dichoso bicho… y porque ha sido padre y un bebé da mucho trabajo

Yo también solicito acceso a la hoja para ver si me ayuda a organizar el tema de las opciones, ya que estoy empezando con ellas. Gracias por anticipado

Si llevas bien en inglés, la base de lo que quieres saber sobre las griegas está en Investopedia. Si además llevas bien el listening, hay infinidad de contenido en YouTube. Prueba projectoption y Option Alpha para empezar.

Si no vas bien con el inglés, te recomiendo esta lista de reproducción de un youtuber español que es una buena introducción a las opciones. De griegas solo ha explicado de momento la delta y la gamma, pero supongo que acabará añadiendo la vega y la zeta:

Por lo demás, si la volatilidad implícita (la vega) aumenta, las primas de todos los strikes aumentan (aumentan en mayor porcentaje las que están más OTM, puesto que si una prima aumenta de 0,01 a 0,02 será un 100% de incremento, pero una prima ATM que esté a 2,00 y suba a 2,20, por ejemplo, subirá solo un 10% en comparación). Cuando las primas de todos los strikes aumentan, en la práctica significa que sus deltas también aumentan.

La jugada perfecta es pillar un subyacente con un buen setup por técnico, y que además esté en un pico de volatilidad relativo al propio subyacente durante el último año —habría que eliminar de este cálculo los escenarios extremos como marzo de 2020—. De este modo, si tu tesis sobre la acción del precio es correcta (si es venta de puts, que el precio suba) no solo bajará el valor de la put por la subida, sino que muy probablemente bajará aún más de valor debido a la reversión a la media (en este caso, hacia abajo) de la volatilidad implícita. De este modo puedes conseguir rápidos beneficios y en muy poco tiempo.

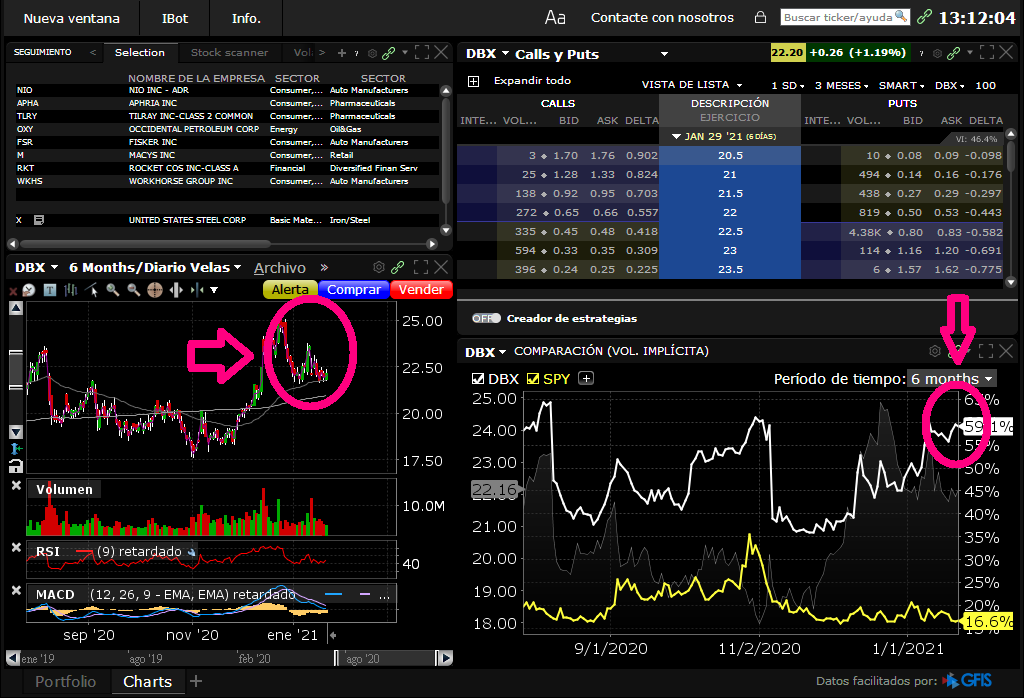

También te digo que esta es la configuración ideal, pero no es tan fácil encontrarla, y mira que tengo una lista de seguimiento amplia. Yo he entrado esta semana en una perfecta, que es DBX. Lo encontré en pico de volatilidad, no presenta resultados hasta vencimiento y está en lo que yo considero buen soporte. Ya veremos si todo evoluciona como tengo pensado, pero el setup es perfecto. Entré justo un día antes de la captura, para que te hagas una idea:

Luego hay dos conceptos que hay que aprender, que son el IV rank y el IV percentil, sobre todo este último:

· IV rank: Mide en porcentaje en qué punto está la volatilidad implícita de un subyacente teniendo como referencia el máximo y el mínimo de un período dado. Si DBX ha tenido una volatilidad implícita máxima del 65% en los últimos seis meses y una mínima del 35%, el valor actual de 59% daría un IV rank del 80%, el cual es muy alto.

· IV percentil: Aún más útil que el IV rank; mide, así a brocha gorda, el porcentaje de días que la volatilidad implícita del subyacente ha sido más baja que la actual. Cuanto más alto sea este valor, mejor. El IV percentil de DBX cuando yo entré era del 90%, lo que quiere decir que solo el 10% de los días (en los últimos seis meses) la volatilidad implícita ha sido más alta que la actual.

Yo tengo en cuenta ambas, pero es menos dado a distorsiones el IV percentil.

Muchas gracias @Neutravo por la explicación, me ha servido de mucho y miraré las lecturas recomendadas y vídeos. Respecto al pantallazo, es el TWS de interactive? Si es asi, tiene muy buena pinta como ayuda como dices.

Es el TWS de Interactive Brokers, sí. Ahí ves mis herramientas de escaneo automático de empresas, el gráfico para analizar la acción del precio, la cadena de opciones para analizar la liquidez del subyacente y el gráfico de volatilidad implícita para ver si me compensa entrar o no.

Muy interesante, a ver si se configurarlo igual y empiezo a analizar para su uso. Si no te importa, te iré preguntando las dudas que me encuentre.

Para empezar, que opción de TWS es? Option lab? Screen lab o algo así? Es que justo ayer cotillee un poco pero andaba perdido.

‘Nueva ventana’, ‘Análisis de opciones’, ‘Volatilidad en el tiempo’ y ‘Volatilidad implícita al vencimiento’. Luego das a la rueda de configuración del visor de volatilidad y eliges el modo ‘Comparación (vol. implícita)’.

Por otro lado, os quería hacer una pregunta pero ahora de operativa con la app movil de Interactive. Para rolar una opción a un vencimiento mayor, cuando me meto en la app justo hago click en la posición de la opción, me aparece la pantalla con la grafica tipica de las opciones, las griegas etc y 3 recuadros con 3 alternativas:

Cerrar posición. Que entiendo sería comprarla, y si luego quiero, la vendo a un vencimiento mayor con el strike que quiera.

Todas las posiciones: Entiendo que es si tuviera mas de una opción abierta con el mismo subyacente que no es el caso.

Revertir posición: Y esta es la que no me queda claro como es la operativa. Quiero entender que te hace la compra y venta, es decir, el rolado de una sola vez, puede ser?.

Otra pregunta mas de operativa con la app movil:

SI me meto en la pantalla de opciones del subyacente en cuestión, en el nuevo vencimiento que quiero, le daría a vender, y en el vencimiento actual le daría a comprar put. La compra se me sombrea en azul, y en la otra pantalla la venta en rojo. Esto es lo que llamais doble manga o algo así que os he leido?. Y entiendo que haciendo esto, sería lo mismo que la opción reveritr pero algo mas manual.

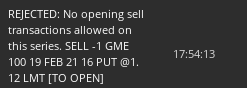

Put vendida sobre GME en plena locura desbordada. Cotiza a 217 y la he puesto a strike 15 (debería caer más de un 95%) y en máximos históricos de volatilidad. Propina de 100 pavos.

Creo que no he conocido dinero más gratuito en mucho tiempo.

Lo de ‘revertir posición’ no lo entiendo mucho, ya que yo tengo la app en inglés y lo que me sale a mí es Close y Roll. Quizá sea el botón de roleo, pero en el TWS, hasta donde yo sé, en castellano tenéis el botón ‘Renovar’, así que entre ‘Revertir’ y ‘Renovar’ no me aclaro.

Sobre lo último que dices, es como dices; la venta de la futura posición se te marca en rojo y la compra de la actual en azul.