Abro hilo para Expeditors International of Washington (EXPD) una multinacional estadounidense en el top de su sector, que opera principalmente como operador logístico y transitario (en inglés freight-fowarder). Una combinación entre servicios de transporte y despacho de aduanas. La empresa no transporta nada, sino que facilita los servicios. No posee barcos ni aviones ni camiones (es asset-light), “solo” tiene 250 oficinas cubriendo prácticamente todas las áreas geográficas del mundo, así a sus empleados y la infraestructura IT necesaria para llevar a cabo el negocio.

Las barreras de entrada son grandes por el network effect que ya ha acumulado debido al tamaño de la empresa, así como la maraña normativa que suponen los aranceles, aduanas, y normativa import-export por todo el mundo.

No es una industria que vaya a crecer a doble dígito, pero sí ha demostrado tener crecimiento continuo en un mundo cada vez más globalizado a pesar de los doomsayers (agoreros) de la globalización.

Es muy particular porque no ha basado su crecimiento en adquisiciones, como suele ser común en su sector. Ha sido crecimiento orgánico. Esto ha facilitado una cultura corporativa más homogénea, y un ahorro considerable en la integración e innovación en los sistemas IT que son una pieza clave de la eficiencia de los operadores logísticos y transitarios. Además, los salarios y bonuses de cada oficina de la empresa están basados en el rendimiento local de dicha oficina, no en el rendimiento global de la empresa, lo que también la hace algo diferente al resto de operadores logísticos, y ha demostrado ser un sistema que ha favorecido el rendimiento a lo largo de los años. Casi todos los altos cargos llevan muchos años en su puesto. El anterior CEO estuvo desde su IPO en 1984 hasta hace no mucho, y el actual CEO, que antes era el CIO, llevá más de 30 años.

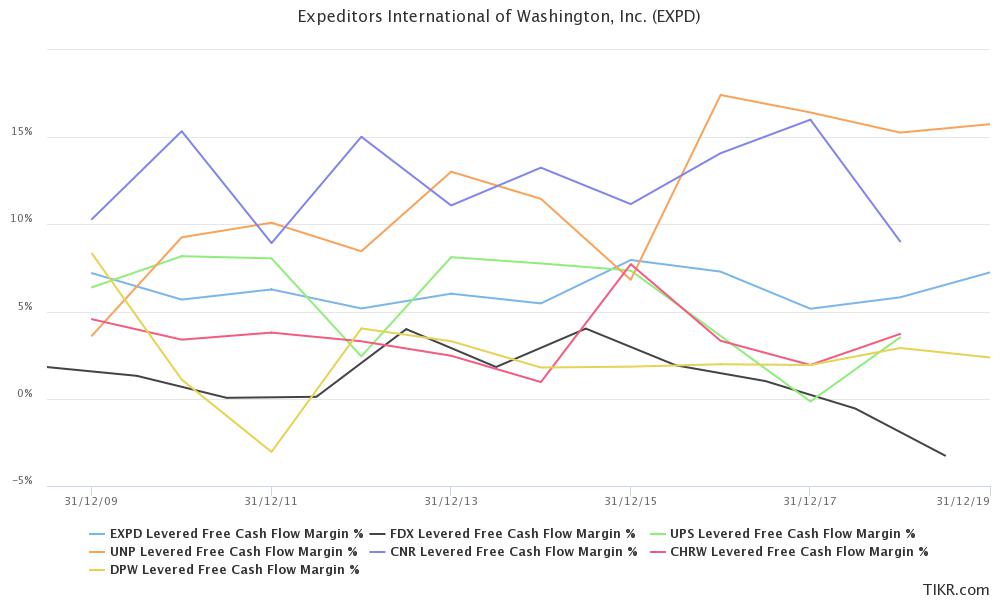

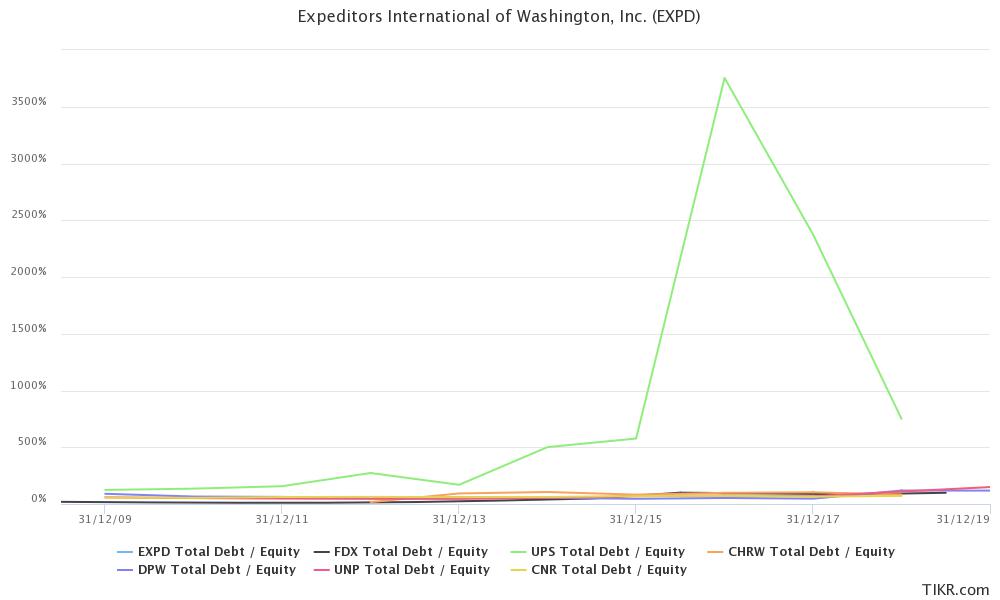

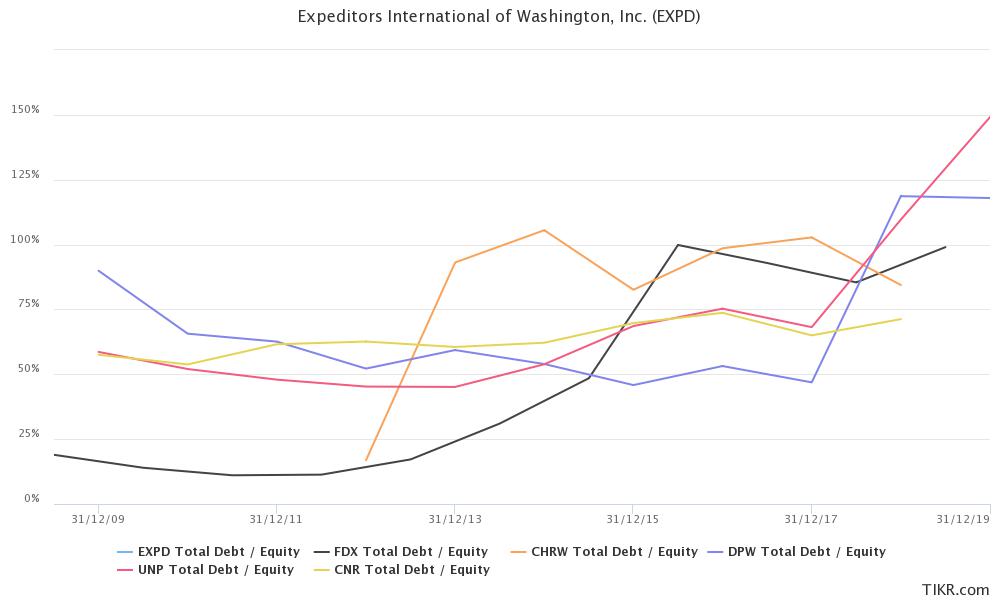

La empresa es de gestión conservadora y no tiene deuda.

Es de gran capitalización, sobre los 16000 millones de dólares.

Lleva incrementando los dividendos desde 1996, es decir, 25 años (es un aristócrata del dividendo, o champion). Además es asidua a las recompras de acciones. El trato al accionista en mi opinión es muy bueno.

Esto es muy relevante en un sector cíclico. En la debacle de 2008 ni suspendió el dividendo, ni hizo despidos.

Espectacular CAGR del dividendo desde 1999 hasta 2020 = 20%**

Los últimos 5 años: 9%

El incremento de dividendo este año 2020 ha sido de un 4%. En mi opinión eso es espectacular para una empresa cíclica y en año de crisis donde ha habido grandes parones de producción industrial en ciertos momentos. Pongamos esto en contexto: Visa por ejemplo lo ha incrementado un solo un 6% este año, y el perfil de empresa es diametralmente opuesto (mucho más crecimiento, etc).

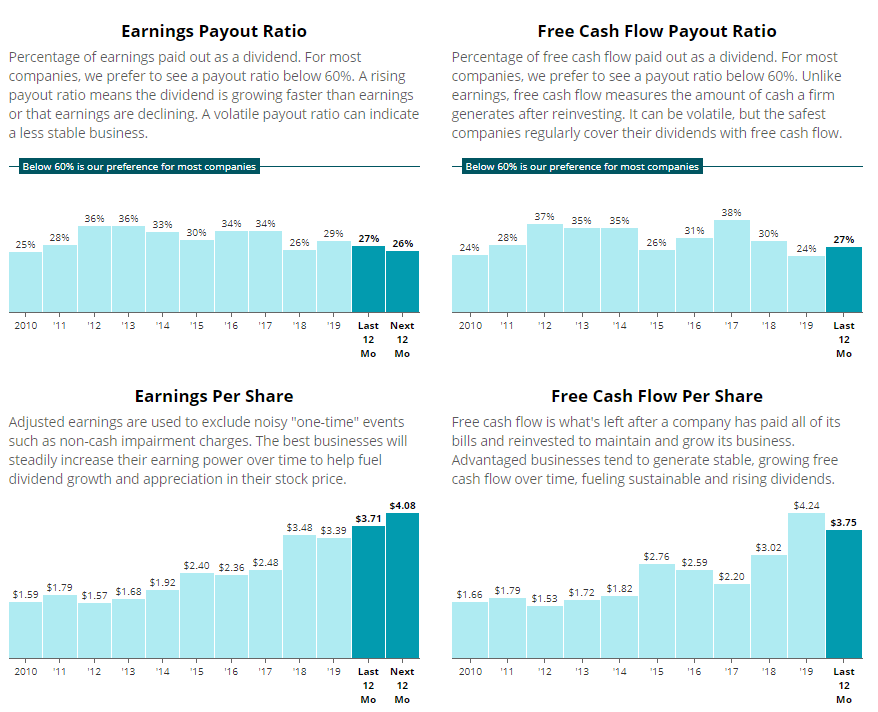

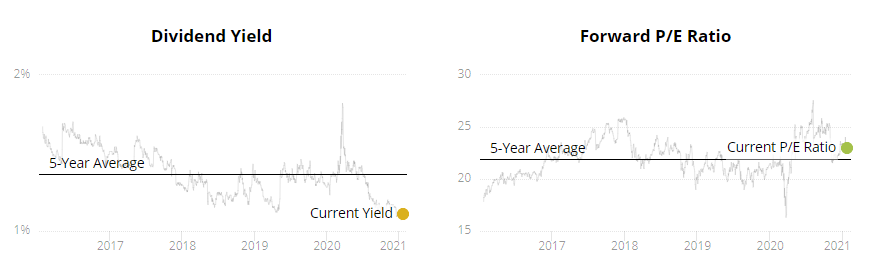

El dividend yield a día de hoy es un 1.11%, algunos dirán que es poco. No sé si lo es. Pero eso no es para mí un indicador de nada. El crecimiento del dividendo a lo largo de mucho tiempo me parece importante, la evolución del payout es importante, y si hay deuda o no es importante.

EPS, FCF per Share y sus Payouts:

Payout muy bajo, lo cuál apunta a sostenibilidad a largo plazo.

El dividend yield y el forward PE ration en los últimos 5 años:

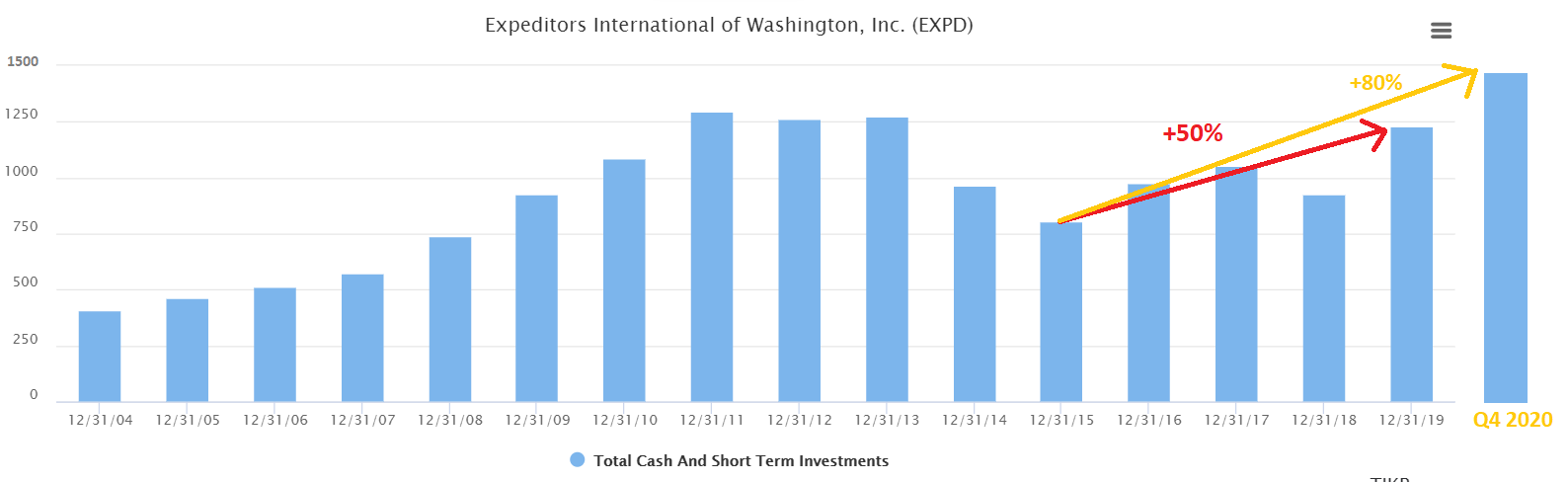

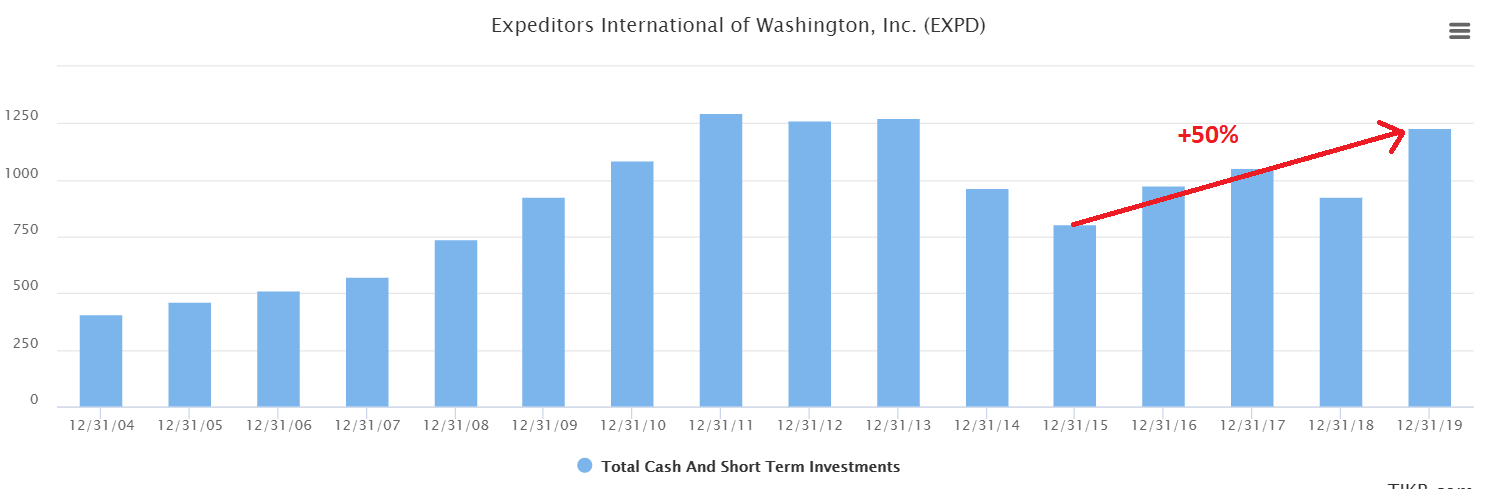

El yield actual está bastante alejado de la media de los últimos años, pero hay que ver que el cash acumulado (recordemos que no hay deuda) a final de 2019 es 50% más que en 2015, lo que podría indicar subidas generosas de dividendo en el futuro, o en cualquier caso la continuidad de la línea conservadora de ir acumulando cuando las cosas van bien, para en tiempos como ahora, si hay un shock de demanda, poder capearlo:

- Morningstar le asigna un Wide Moat. y Exemplary Stewardship.

- SSD un 99% de seguridad de dividendo.

- Value Line: Safety 1, Financial Strength A+.

- SP no califica su credit rating. Entiendo que a EXPD no le interesa pagar a las calificadores porque lleva mucho tiempo sin tener que emitir deuda.

Curiosidad: EXPD es conocida por sus graciosos formularios que entrega a la SEC.

Un poco más sobre la valoración actual, una captura de la evolución del PE:

No voy a entrar a lo de si está barata o cara, simplemente mencionar que usando la recientemente introducida columna de Timeliness en la CQSS, solo está un 6% por encima de la media de PE de los últimos 5 años.

Adjunto la ficha de Morningstar y de Value Line a día de hoy.

Disclaimer: esto no es recomendación de nada.