El REIT con el historial de reparto mas largo, 54 años consecutivos de incremento de dividendo. Fundado en 1962, cuenta con 105 propiedades, 3000 arrendatarios y 2900 unidades residenciales. https://www.federalrealty.com/

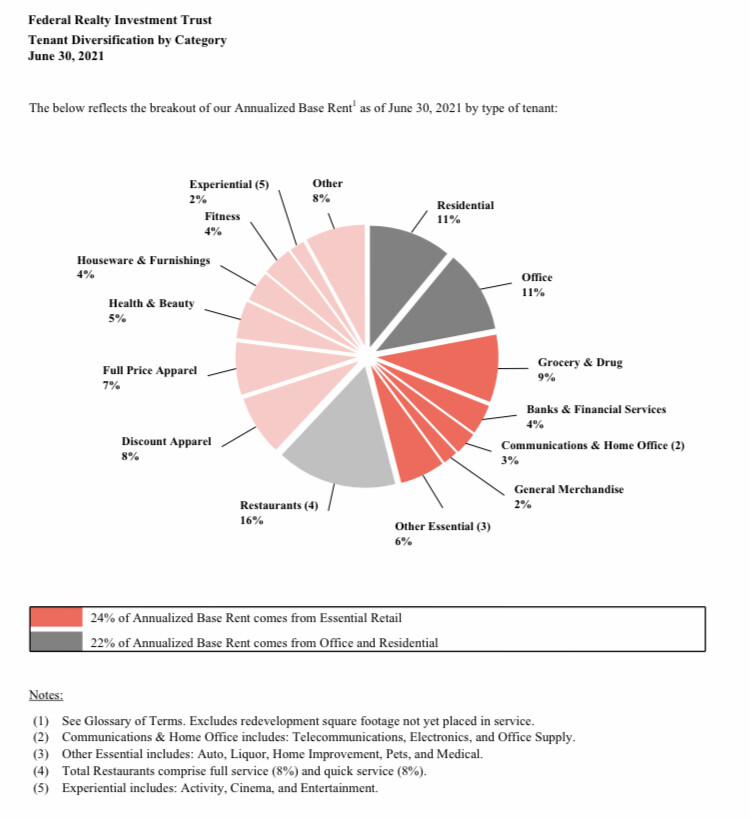

Me resultó curioso que en todas las fuentes que busqué información, se refieren a las propiedades (las 105) como centros comerciales, al igual que en otros REITs como Simon Property (SPG). Sin embargo, ¿cómo es posible que no solo mantuviese, sino que incrementara el dividendo en plena pandemia?

Pues bien, el motivo, o al menos tal y como lo entendí yo, es que no son “centros comerciales” al uso, en este REIT lo que son, es dueños de calles y avenidas, con todo lo que ello abarca. De ahí, que tengan un portfolio tan diversificado de bienes inmuebles.

La principal razón por la que no recortó el dividendo es porque tenía $2B en cash y pudo pagar los dividendos durante el cierre. En el Q2 y Q4 2020 el payout AFFO fue del 96% y el el Q3 del 110% aproximadamente.

Durante la pandemia la empresa no se paró a negociar con los inquilinos actuales demoras del alquiler o bajadas del mismo. Si no que optó por finalizar contrato con aquellos inquilinos que no podían hacer frente al alquiler para así realizar una rotación de inquilinos de una calidad superior.

Solo tiene centros comerciales en EEUU, situados donde la población es más densa que la media y/o tiene gran crecimiento demográfico y dónde los habitantes tienen ingresos superiores a la media.

Desde su fundación tan solo ha tenido 3 CEO. La directiva actual lleva más de 10 años trabajando para la empresa o en el sector.

La calidad de la deuda es de A+ creo recordar, le hace poder pedir prestado lo que quiera a un tipo medio del 3%. Actualmente no tienen ningún vencimiento hasta 2023.

La mayoría de proyectos actuales tiene como fecha 2021, entre eso y la recuperación post pandemia debería volver el crecimiento.

Es una empresa excelente, el Rey de los centros comerciales en EEUU. Una empresa hecha para poder seguir con su increíble historial de dividendos.

En mi opinión es calidad en REIT. Fíjate cómo ha impactado en URW el covid y cómo ha impactado en FRT. Su último incremento de divi no fue muy potente. Lógicamente para no perder sus status de DK.

Para mi es una empresa a tener si los REIT quieres tener en cartera. Eso sí, es curioso que de esta se habla menos y son otras las que tienen mejor fama. También es verdad que con su cotización en circunstancias normales su Yield no destaca.

Tal cual, no se habla de él en ningún lado y probablemente sea el mejor REIT de los EEUU. Yo compré en unos 77 dólares en mayo de 2020. Ahora hay que pagar por su enorme calidad

Interesante, desconocía ese dato, gracias por aportar al hilo.

No es una empresa de moda, porque no llama la atención. No reparte dividendos mensualmente como O. No tiene un yield superior a la media del sector, como WPC. Ni genera polémica o debate como OHI.

Salvando distancias con las clásicas empresas defensivas, tan manidas en este foro, en mi opinión, se trata de una de esas inversiones “aburridas”. Es decir, da un rendimiento moderado en el c/p, pero a l/p se consigue un YOC atractivo y sobre todo sostenible del 4-5%, que ayuda a ir componiendo y acelerar el ritmo de la “bola de nieve”

Acabo de revisar los dividendos del mes pasado y me he encontrado con el siguiente mensaje en Interactive Brokers:

FRT(US3137472060) Pago en Lugar de Dividendo (in Lieu) (Dividendo ordinario)

¿Alguien sabe lo que significa? Lo raro es que justo después, el mismo día, está el mensaje “normal” del pago de dividendo, por lo que no sé si se trata de un error por parte de IB u otra cosa.