Califica a Brown Forman como pobre. Terry Smith siempre lo ha tenido en gran estima. Esto no me cuadra

Creo que se ha olvidado del Moat (Wide) y el S&P Credit Rating (A)

Eso le pasa por no cotejar datos con la CQSS ![]()

7 Me gusta

de pobre, a nivel LOW, TROW, PPG… eso ya es otra cosa

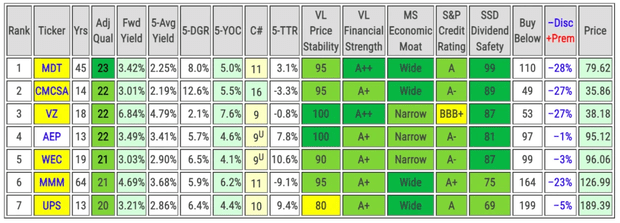

Las candidatas para Junio.

11 Me gusta

TXN a 146 $ actuales tiene un yield de 2,3%, ¿cómo saca ese 2,95% a 155$?

El último cuatrimestral aprobado es de $0.845

Según su artículo: * Fwd Yield: forward dividend yield for a recent share Price

Es $1.15

https://seekingalpha.com/news/3828873-texas-instruments-incorporated-declares-1_15-dividend

3 Me gusta

Vaya tela, estaba mirando la web de NXP en vez de TXN, como para hacer algo antes de tomar el café!!!

3,10% actuales entonces.

3 Me gusta

No es correcto. Ya los tres últimos han sido de 1,15$. Según mi Excel 4,60$ por acción. Yield actual 3,10%

2 Me gusta

4 Me gusta

1 me gusta

Me quedé con las ganas…

1 me gusta

6 Me gusta

Si no fuera por estos tiempos convulsos diría que no están mal los descuentos que señala el Ferdis pero tal como están las cosas no son suficientes salvo CMCSA pero ni así…

El FerdiS también me animó a entrar en Trow antes de tiempo así que a esperar…

3 Me gusta

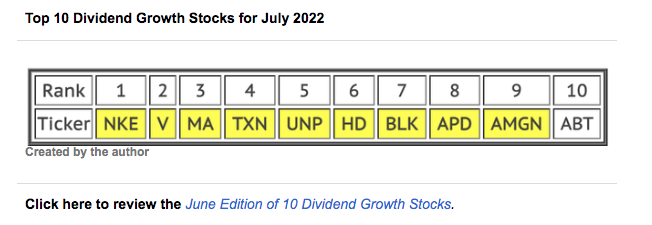

Interesante, como siempre, artículo de FerdiS, @DivGro: este mes analiza 7 Dividend Achievers de alta calidad, con yields superiores al 3% y a precios razonables:

https://www.thestreet.com/dividendstrategists/dividend-ideas/7-dividend-growth-stocks-december-2022

11 Me gusta

5 Me gusta

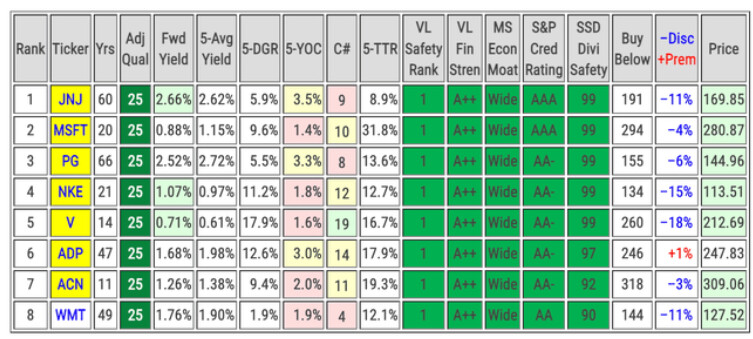

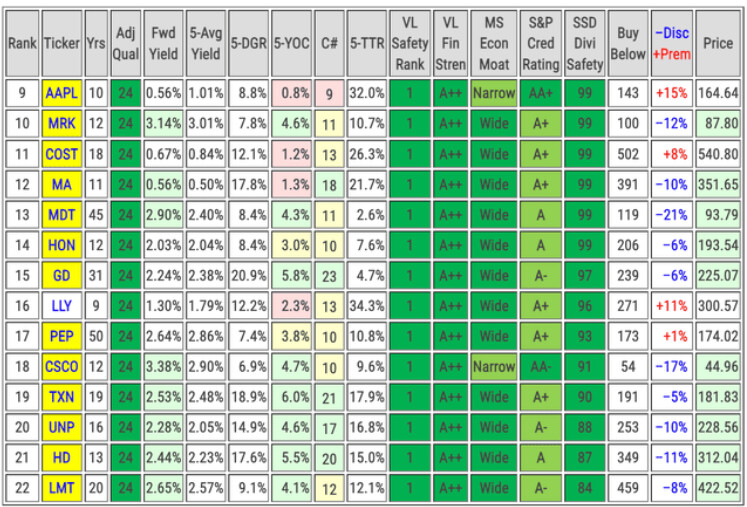

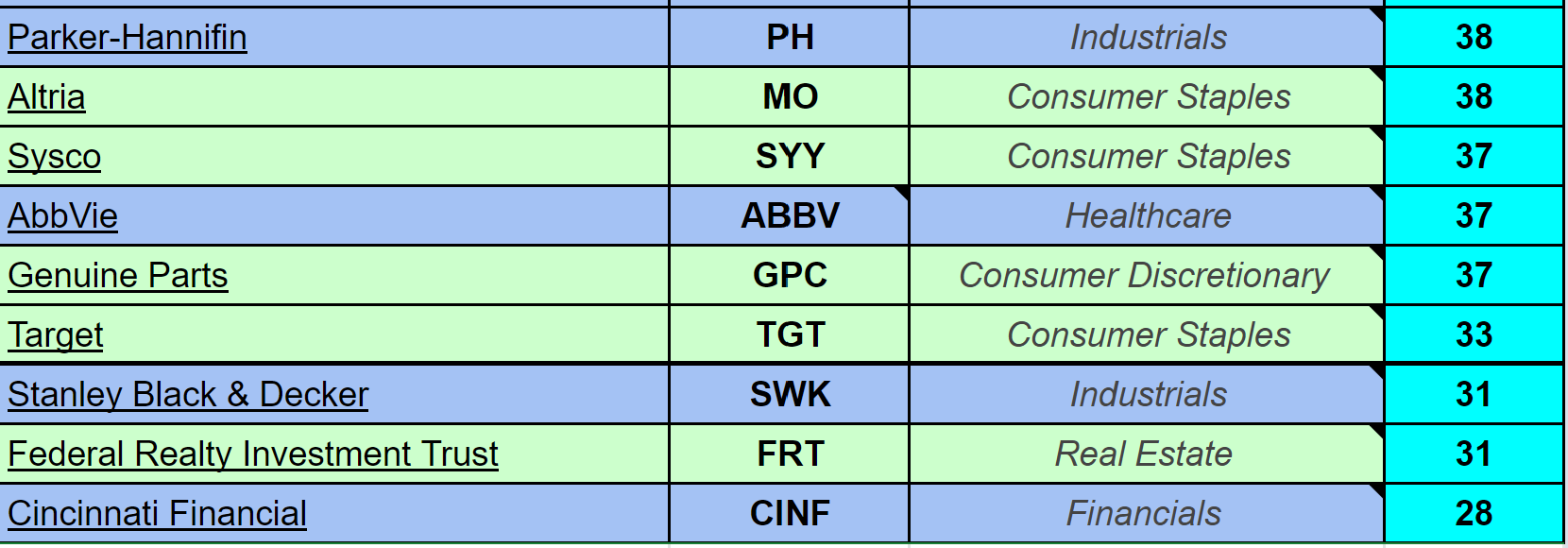

Ranking de los 25 Dividend Kings incluidos en la CQSS.

Consumer Staples, Healthcare e Industrials claramente en cabeza de pelotón.

23 Me gusta