Os dejo un pequeño “análisis” de mi última inversión en China. No seáis muy duros y se agradece cualquier comentario o aporte.

FSE Lifestyle services opera varias líneas de negocio que divide en 3 segmentos :

1-Servicios de gestión de propiedades e instalaciones que a su vez se divide en:

- Gestión de propiedades e instalaciones urbanas.

- Gestión de propiedades Internacionales.

- Gestión de propiedades, ventas y alquiler.

2-Servicios esenciales para la ciudad , que a su vez se divide en:

- Servicios de Limpieza y Control de Plagas .

- Soluciones de Seguros.

- Soporte Técnico y Servicios de Mantenimiento.

- Grupo Urbano.

- International Property Management Limited.

- Gestión Inmobiliaria y de Instalaciones

- Administración de Inmuebles

- Administración de Inmuebles, Ventas y Arrendamientos

- Servicios de Gestión Inmobiliaria y de Instalaciones

- Soluciones Ambientales

- Seguridad de Sistemas, Vigilancia y Servicios de eventos

3-Servicios eléctricos y mecánicos: Ingeniería y Consultoría en instalaciones

Dentro de sus clientes se incluyen el gobierno de Hong Kong, corporaciones multinacionales, propietarios e inversores de propiedades, parques temáticos, universidades, hoteles y hospitales. El 91 % del negocio se ubica en Hong Kong, el 7 % en China continental y el 2 % en Macao.

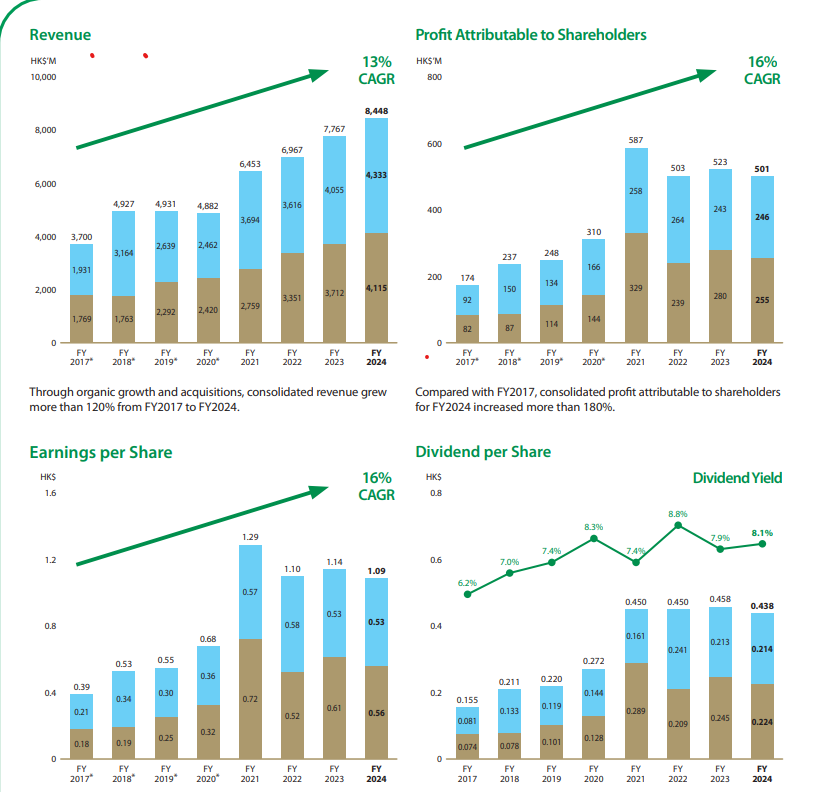

Las ventas han crecido un 13% (CAGR) desde 2017 hasta la actualidad

El beneficio por acción ha crecido en el mismo tiempo un 16% (CAGR) aunque no de manera constante. Sin embargo, si quitásemos extraordinarios, el beneficio del negocio “core” si que sería constante.

El dividendo prácticamente se triplicó en el mismo tiempo, aunque, como casi todas las compañías chinas, no es constante ya que destinan una parte de los beneficios. En este caso el payout fijado es del 40 % sobre los beneficios.

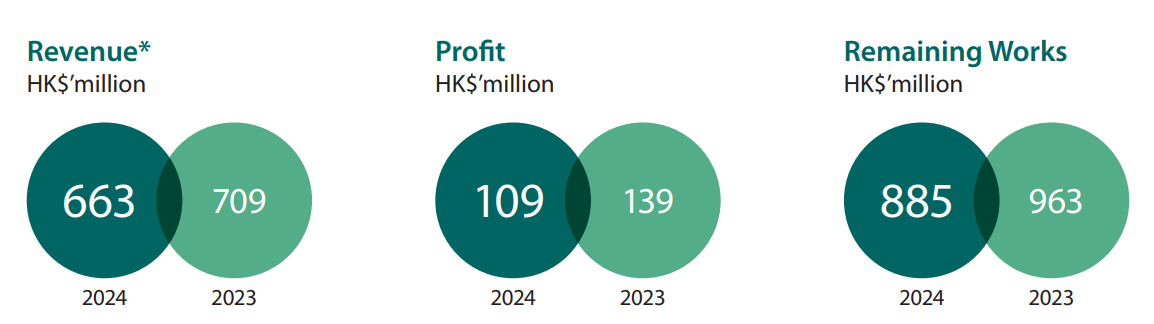

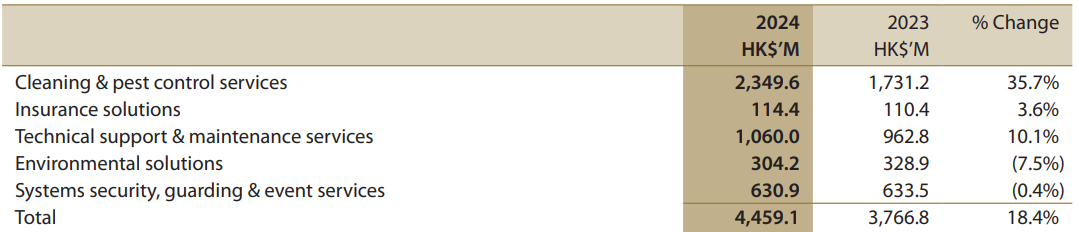

Por segmentos la que menos aportaría sería gestión de propiedades e instalaciones, decreciendo un 6,4% con respecto al año anterior.

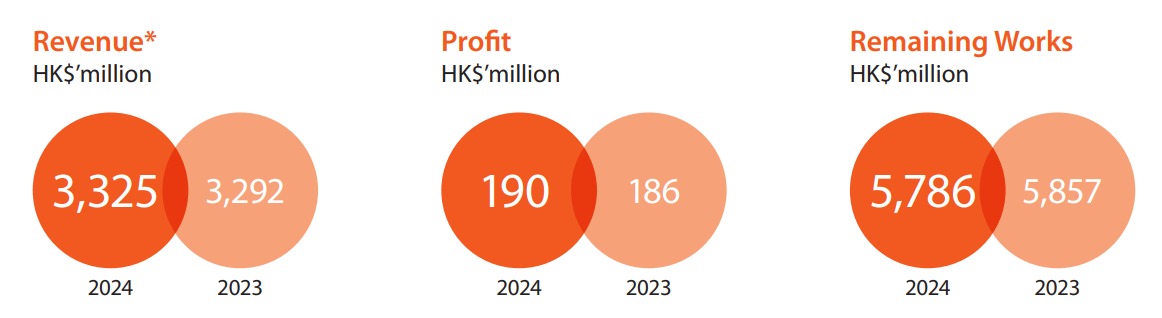

Después servicios eléctricos y mecánicos, creciendo un 1% con respecto al año anterior . El crecimiento se debe a la región de Macao, con un crecimiento del 119% (aunque es ínfima la cantidad con respecto al negocio de Hong Kong que se mantiene).

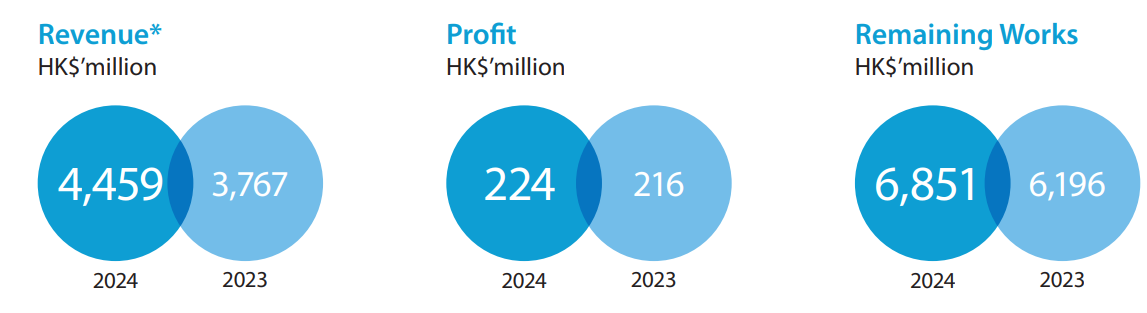

Y la que más contribuiría tanto en ingresos como en beneficios es el segmento de servicios esenciales para la ciudad, que, además, crece un 18,4% con respecto al año anterior.

Dentro de este segmento la joya de la corona es limpieza y control de pestes, que es la que más aporta a las ventas y creciendo a un maravilloso 35,7%, seguido por servicios técnicos y de mantenimiento creciendo a un 10%.

En cuanto a los beneficios, este año son ligeramente peores que el año anterior -4% . El grupo lo achaca en parte a disminución de ayudas gubernamentales y disminución del margen operativo que pasa del 6,7% al 5,9%. Esto puede ser también por la disminución del negocio de gestión de propiedades e instalaciones ya que es el que mayor margen tiene. Si quitamos tanto del 2023 como del 2024 las subvenciones gubernamentales el beneficio crecería un 6,6% con respecto al año anterior.

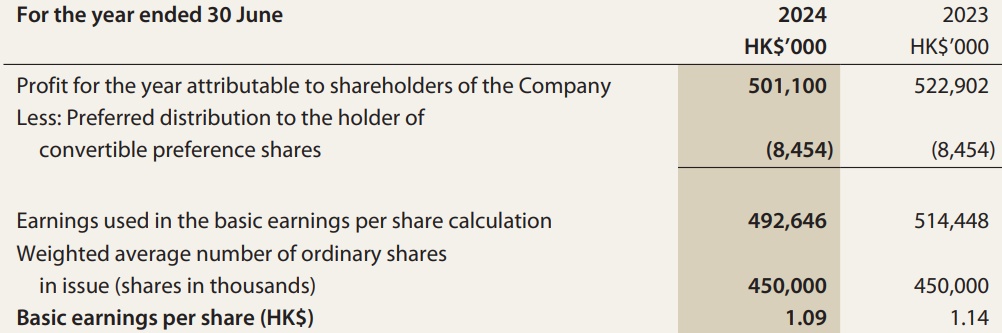

Al final el beneficio por acción se queda en 1,09 HKD con respecto a 1,14 HKD del año anterior.

En cuanto al balance, posee una deuda de 276 millones de HKD pero posee una caja de 600 millones de HKD le da una posición de caja neta de 324 millones, lo que que es aproximadamente un 12,5% de su capitalización bursátil.

Múltiplos. Actualmente cotiza a PER 5,7, y casi 4 veces por flujo de caja. Al precio actual daría un 8% de rentabilidad por dividendo.

Capitaliza aproximadamente 2518 millones de HKD (313 millones de €) lo que la convierte en una small cap.

Conclusión: nos encontramos ante una empresa en un negocio estable y recurrente como es el acondicionamiento de los lugares donde vive la gente, y hasta ahora, en crecimiento. Los múltiplos de la empresa son bajos, la rentabilidad por dividendo es buena y con una política de repartición de dividendo clara y posee caja neta. Sin embargo es una empresa que está muy concentrada en la región de Hong Kong y es una small cap que, dependiendo para quién puede suponer problemas de liquidez.

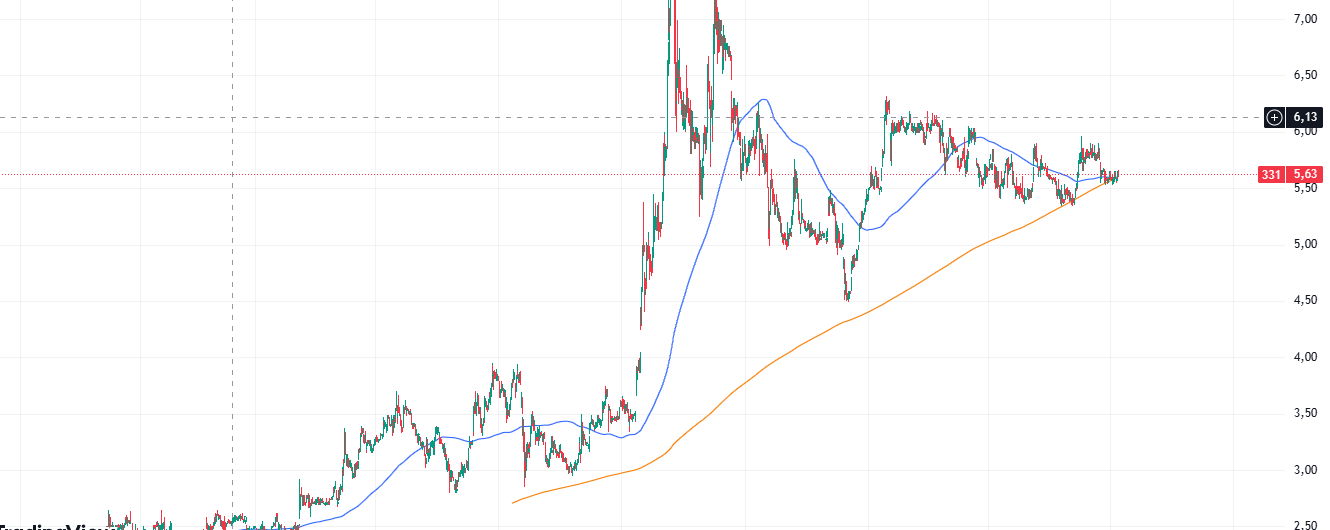

En cuanto al análisis técnico se encuentra ahora mismo apoyada en la media de 1000 sesiones.

Un saludo a todos foro!