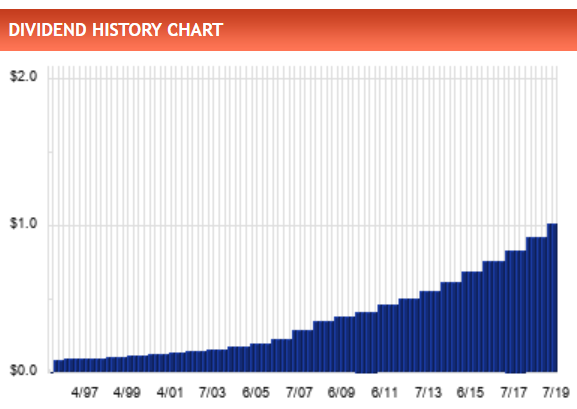

RPD: 2.15% a cotización actual.

Crecimiento:

- DGR1=10,70%

- DGR3=10,50%

- DGR5=10,60%

- DGR10=10,50%

Me planteo entrar en la zona de 150-160$, en la que daría un 2.5%

RPD: 2.15% a cotización actual.

Crecimiento:

Me planteo entrar en la zona de 150-160$, en la que daría un 2.5%

Una gran empresa con los problemas de las grandes empresas USA, al menos para mi, un yield muy bajo para empezar.

Para quien tenga un horizonte de inversion de mas de 20 años es una empresa excelente.

General Dynamics Reports Third-Quarter 2019 Results (23/10/2019)

La rentabilidad inicial es baja, así que viene bien apurar… pero como se escape…

Mira por ejemplo a Loocked Martin. Me lo pensé en 300$ y adiós muy buenas.

Yo le voy a meter mano, está en mi lista de la compra y creo que es momento de comprar… a largo plazo no creo que vaya muy mal

Fourth-Quarter And Full-Year 2019 Financial Results (29/01/2020)

General Dynamics (NYSE:GD) declares $1.10/share quarterly dividend, 7.8% increase from prior dividend of $1.02.Forward yield 2.73%

Lo mejor es dejar la bola de cristal y seguir con las comprar periódicas.

Hoy seguramente entraré en GD que, más allá de que pueda subir o bajar, me parece que está a precio de derribo para el empresón que es. Por cierto, poco se habla de esta empresa. Que os parece?

Por cierto, comunicaron el pasado mes de marzo una subida del dividendo del 7,8%

“We offer a broad portfolio of innovative products and services in business aviation; combat vehicles, weapons systems and munitions; IT and C4ISR solutions; and shipbuilding and ship repair.”

Siempre hay gente que compra estas cosas.

P/E 11,34 < P/E 5 años 17,53

Rating S&P ‘A’

22 años incrementando dividendo

Incremento divi 10,5% media últimos 5 años

yield 3,24%

Yo compré la semana pasada media posición.

dejo aqui un comentario extraido del artículo que me ha hecho volver a darle una vuelta a la batalla entre comprar GD o LMT:

There are many more reasons why GD is currently undervalued.

The analysts are very depressed in terms of growth rates.

GD’s sales (4.1% per year) are expected to grow more slowly than the US market (7.5% per year).

GD’s earnings (7.4% per year) are expected to grow more slowly than the US market (14.7% per year).

And it gets worse.

GD’s leverage ratio has risen from 29.8% to 122.3% in the past 5 years.

GD’s debt is not well covered by operating cash flow (18.9%).

But how do I rate that as an investor?

PEG ratio (1.5x)!

Si quieres mirar las cuentas del 1er trimestre aquí está la previa (no auditada):

Hay algunos datos interesantes que puedes comparar con los de LMT.

En deGiro no aparece GD . Os pasa a vosotros?

Sí. Creo que Degiro tiene una política de no ofrecer acciones de empresas armamentísticas.

Efectivamente, es un rollo que tienen los holandeses contra las empresas armamentísticas.

Tampoco te aparecerá LMT

Con RTX de momento se han despistado.

Anda! No lo sabía. pero no tienen escrúpulos con otras empresas con aplicaciones en el campo militar.