Y que los márgenes se le han reducido, supongo que por tema inflación. Pero aún así consiguen tener más beneficio.

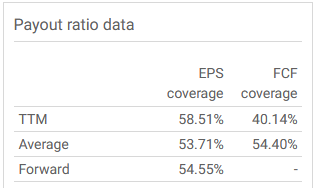

Pero ahora que ya ha hecho la digestión de la compra de Blue Buffalo, es de esperar alguna subida de dividendo para el año que viene. Se lo pueden permitir.

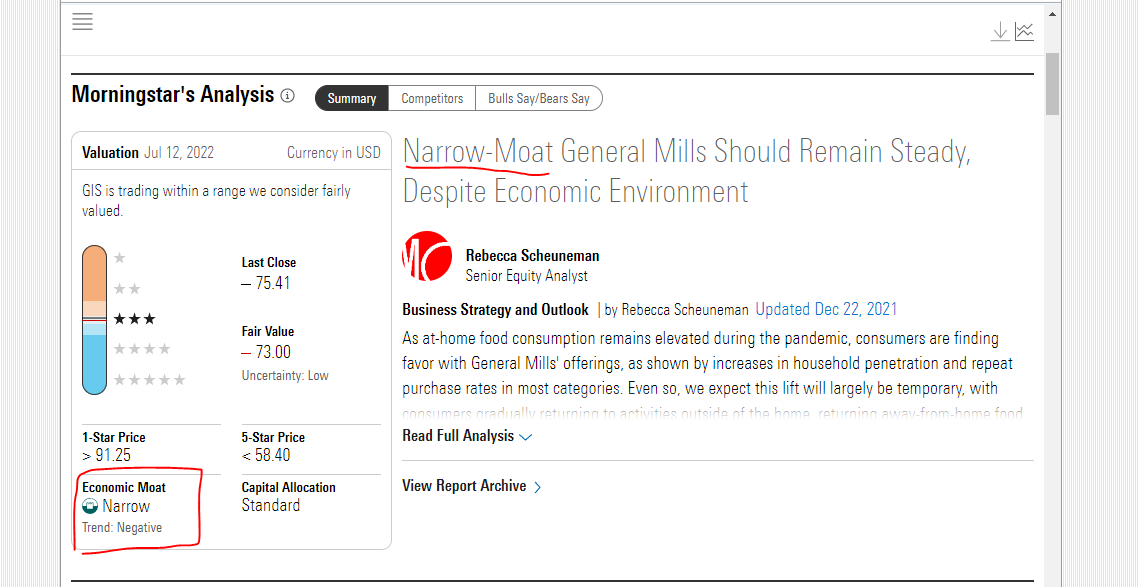

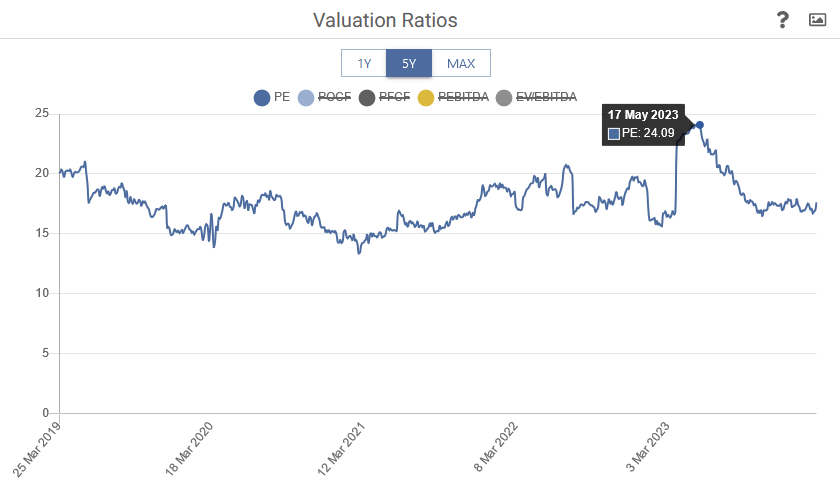

Veo el gráfico de largo plazo y es subida constante con los inevitables zigzagueos. Wide moat y defensiva. Para mí es un claro mantener si la llevas a lo que tú llamas “precio correcto”.

Pero seguramente tienes tú razón. No se le puede coger cariño a las empresas (eso es un error de novato). Mucha suerte.

Es una de las que llevo desde el principio y con un peso alto.

El precio medio no llega a 47 osea que espero dure mucho tiempo en mi cartera.

Lastima de las empresas que tengo compradas en la ultima epoca,que mal estan haciendo en estos momentos pero vete tu a saber mañana.

S2

General Mills GIS now expects organic sales growth of approximately 10% vs. +8.7% consensus, adjusted operating profit growth of 6% to 7% in constant currency, adjusted diluted EPS growth of 7% to 8% in constant currency vs. +4% to +6% prior guidance, and free cash flow conversion of at least 90% of adjusted after-tax earnings.

Fuente: Seeking Alpha

Parece que le ha gustado al mercado. Sube ahora un 4%.

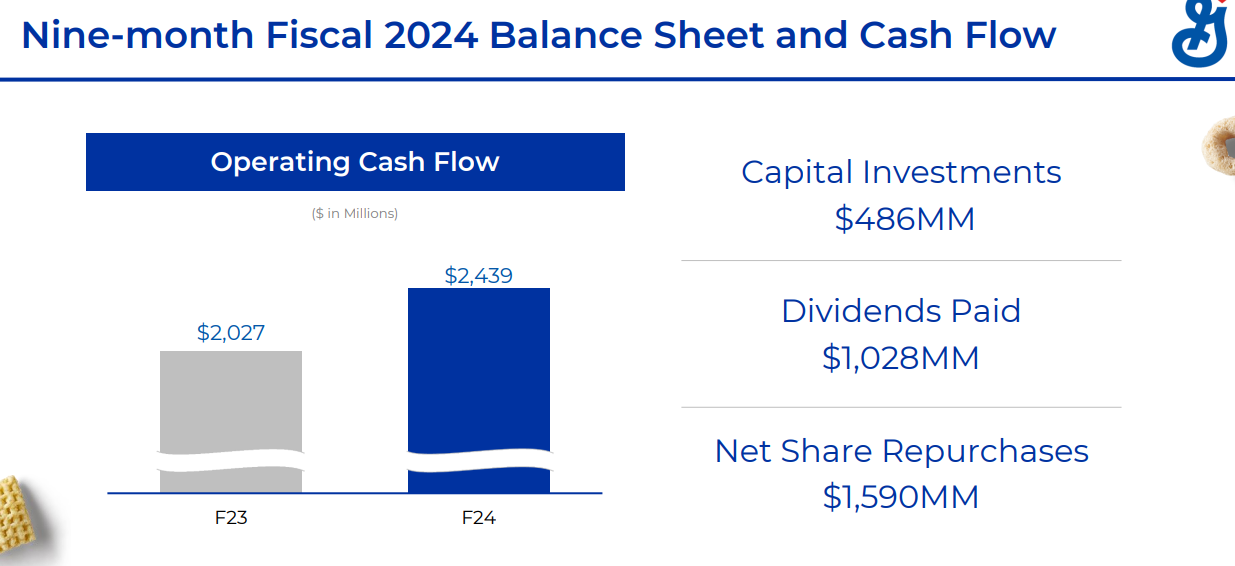

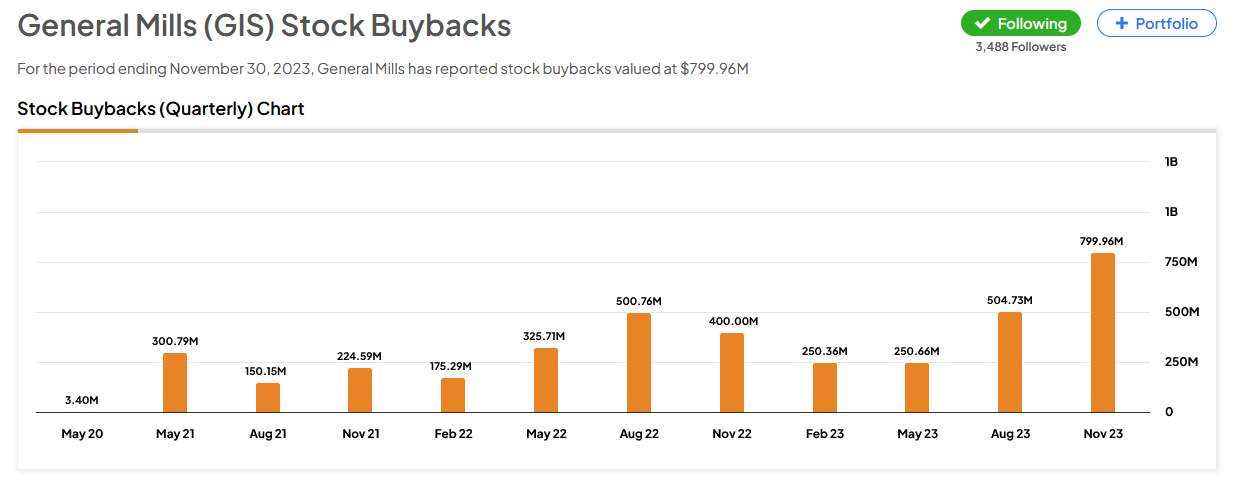

Otros que están engorilados con las recompras. Casi un 4% de acciones se van a quitar este año. Obviamente a cambio de endeudar un poquito más a la empresa…y si el día de mañana tienes que hacer una adquisición pues irás más justo por intentar rascar un poco más de recompras.

Yo viendo la subida de ayer estoy planteándome un cambio de cromos. Ya tengo pg y Unilever por lo que voy servido en el sector. La sustituta puede ser starbucks

Alrededor del 2018 compró Blue Bufalo por unos 8,400 millones de dólares, llevando la empresa a un apalancamiento financiero de 5 veces y una congelación del dividendo. Lo que pudo ser una operación de diworsification, por suerte, o por buena ejecución, les salió muy bien. Consiguieron digerir muy bien el exceso de deuda hasta llevarla al nivel de un apalancamiento financiero de 3 veces, que parece que era el nivel con el que la directiva se siente cómoda y empezó a subir nuevamente el dividendo en el año 2022.

Entresaco el siguiente párrafo que pone en evidencia que se trata, al menos de momento, de una “chuminá” de adquisición.

Fundada en 2016, Edgard & Cooper es una de las compañías de alimentos para animales de compañía independientes de más rápido crecimiento y más reconocidas en Europa, con ventas minoristas estimadas en 2023 de más de 100 millones de euros en 13 mercados.

Tienes mucha razon en eso pero prefiero que hagan pequeñas adquisiciones de calidad y asi refuerzan un mercado que puede dar buenos rendimientos como el de las mascotas.

No se que retornos tendra con Bufalo Azul pero cuando la compro se dijo que era una gran compra.

Cuando se lanzan por adquisiciones grandes suelen cagarla por norma general en este tipo de empresas.

De momento que sigan asi jeje.

S2

Yo creo que GIS son visionarios. En el futuro los alimentos para bebes no tienen recorrido y serán sustituidos por alimentos para mascotas…

Mas adelante serán los juguetes para niños…