Es normal la ostia. Con Biden se van a acabar los crímenes, y las cárceles se van a reconvertir en fábricas de nubes, unicornios y osos amorosos

15 Me gusta

Cada día tengo más claro en entrar en esta empresa…viva los unicornios!

Espera, que gana Biden.

Arizona, Nevada y Michigan. Gana por 1.

Michigan se lo acaban de adjudicar.

Nevada y Arizona.

1 me gusta

3 Me gusta

¿Alguna noticia para lo que está pasando hoy? Estoy buscando y no veo nada…

No idea yo sigo ampliando

al no haber visto nada raro yo he hecho igual y bajo precio medio a 11.39

5 Me gusta

Interesante artículo. Me gustaría saber cuánto está este tema en la opinión pública americana y en sus políticos, ¿es algo recurrente?¿se podría asimilar al ruido de aquí con las residencias de ancianos privadas?.

Lo digo porque al ser una decisión política todo es cuestión de incentivos. Probablemente Biden tenga la capacidad de eliminar (o no renovar) los contratos con estas empresa a cambio de construir cárceles públicas; generando más deuda y más gasto corriente. Supongo que en su mandato tendrá otras prioridades relacionadas con la pandemia y las consecuencias económicas posteriores.

Con respecto a los bancos me preocupa poco que dejen de prestarles dinero, sólo han sido dos de los cientos de bancos mundiales. Y que los fondos de pensiones introduzcan criterios ESG y salgan de la empresa no me preocupa absolutamente nada.

Todo esto es la hipocresía reinante en la sociedad actual y que el propio GEO ejemplifica en unas declaraciones en ese propio artículo:

¿Una forma sencilla de evaluar cómo responde GEO al clima político que lo rodea? Fraseología. En 2010, la empresa contó los “delincuentes rastreados”. En 2014, ese lenguaje cambió a “personas supervisadas”. En los últimos informes, esos números se enumeran como “personas bajo supervisión comunitaria”.

2 Me gusta

3 Me gusta

A los que estáis dentro de GEO, preguntaros un par de cuestiones:

1º ¿Pensáis que acabará suspendiendo el dividendo como CXW o será capaz de mantenerlo?

2º ¿Por qué os decidisteis por GEO en vez de CXW teniendo mejor ratio de deuda/ingresos? ¿o es que la entrada en GEO fue después de que suspendiera dividendos CXW?

Me imagino que es difícil mojarse y dar una respuesta, nadie tiene una bola de cristal para adivinar el futuro  , sólo pido opiniones por si habéis leído algo por la prensa especializada americana o tenéis algún conocido trabajando en ellas

, sólo pido opiniones por si habéis leído algo por la prensa especializada americana o tenéis algún conocido trabajando en ellas  …he visto fuentes de información curiosas por el foro

…he visto fuentes de información curiosas por el foro

Gracias por adelantado y un saludo

2 Me gusta

Yo me mojó y entre en GEO en diciembre de 2020 y me esperaba este segundo recorte del divi por el bien futuro de la empresa.

Entre porque esta mejor diversificada en el mundo que Corecivic.

Nose cuando suspendió CXW el divi, pero no creo que acabe suspendiendo el divi geo…puede pasar si continúa por estos derroteros aunque no lo creo…humildemente creo va a subir tras biden entre en el gobierno.

Repito no leo cartas ni engaño viejas al teléfono.

1 me gusta

Creo que si los ingresos siguen ± como este año lo mantendrán.

Yo me fije en ella después de leer un articulo en el blog de (El dividendo) me gusto bastante GEO Group – ElDividendo.

Me pareció una buena opcion ademas de muy barata con respecto a su precio histórico. De hecho cuando yo entré en ella a principios del 2019 estaba con mucho mas descuento que CXW.

Yo sigo aumentando posición en ella periódicamente.

4 Me gusta

No es mojarse. Son opiniones, tan válidas las de unos como las de otros y todas pueden ayudar. En mi caso forma parte del quesito picante de mi cartera.

Cuando yo la compré creo que ya se sabía o rumoreaba que CXW dejaría de ser REIT. Analicé la empresa y me lancé. Era consciente de que recortarían el dividendo, estaba demasiado alto y tenía la deuda sobre unas 6 veces EBITDA, pero aún con recortes iba a quedar un dividendo muy alto. Además un recorte para quitar deuda de encima, en este caso, creo que es bienvenido, así se lo ha tomado el mercado esta vez y no me ha permitido ampliar  . Con un gobierno demócrata en USA es probable que nos dé más oportunidades de compra los próximos años.

. Con un gobierno demócrata en USA es probable que nos dé más oportunidades de compra los próximos años.

3 Me gusta

Gracias por vuestras comentarios (Plan.B, jesusc y Tracker)

Me gusta que los foreros se “mojen” y den sus opiniones, todos aportamos algo y cualquier información o punto de vista se agradece.

Aunque la decisión de invertir en ciertas empresas siempre es el algo personal, a veces necesitamos oír puntos de vista diferentes para darnos cuenta si encaja en nuestro perfil inversor.

Un saludo y gracias de nuevo

3 Me gusta

De nada compañero, a mi me han ayudado mucho por aquí y que menos que aportar mi granito a esta gran comunidad.

Lo bueno de todos es que tenemos un mismo objetivo mejorar nuestras inversiones o al menos cometer los menos fallos posibles.

Suerte con tus decisiones y Keep pushing! Como le decían a Raikkonen con la emisora XD

3 Me gusta

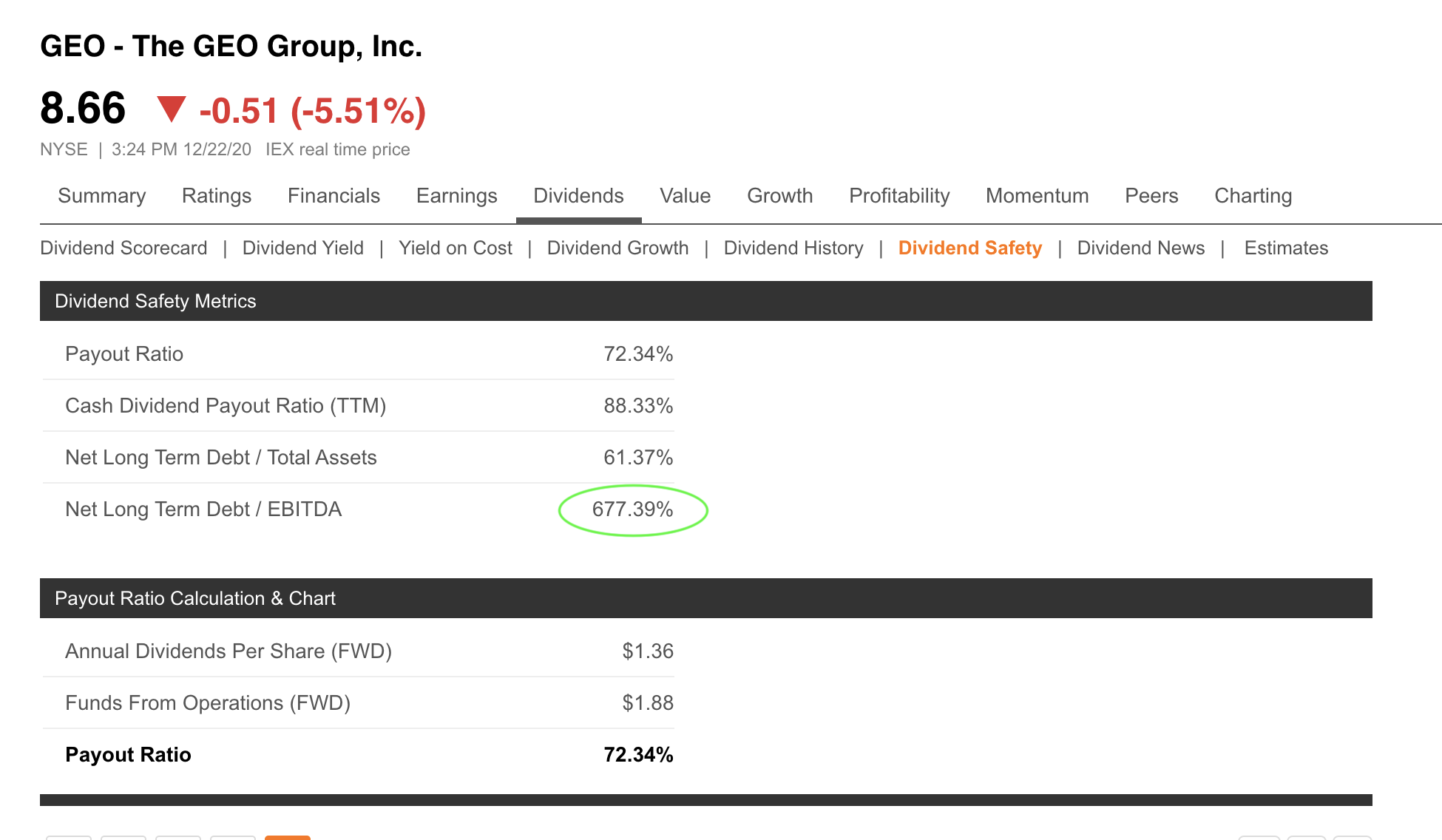

Una opinión muy rápida mirando los números bastante por encima: ya han recortado el divididendo 2 veces para dejarlo en el 90% del net income que es lo que tienen que hacer para mantenerse como REIT (4 pagos de 0,25 para repartir 1$.) Si el negocio se mantiene constante, no lo pueden bajar más.

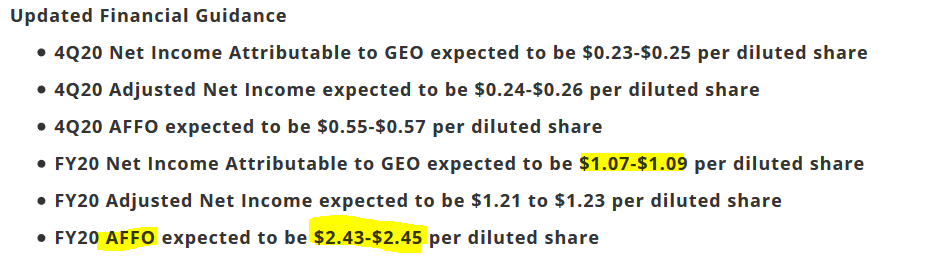

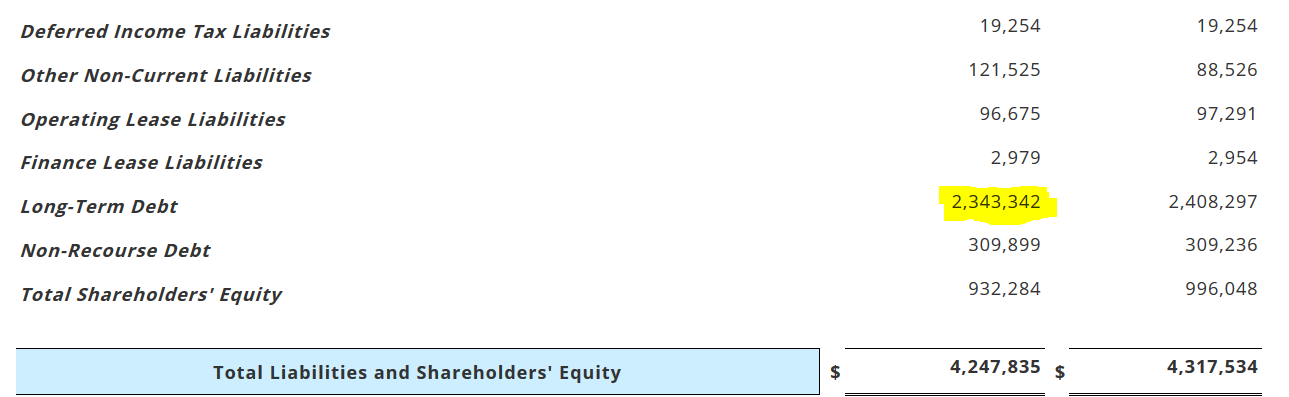

Con el expected AFFO, significa que van a repartir solo un 41% del cash que generan así que deberían poder reducir deudas en unos $170 millones al año. Deben unos 2343 millones (no he podido encontrar el objetivo pero supongo que deben ser unos 3-4 años de reducción de deuda).

Adjusted FFO tiene siempre un poco de truco así que debe ser menor aunque no me he metido en detalles.

Sólo añadir que no llevo la empresa en cartera ni tengo planes de tenerla en el corto plazo.

11 Me gusta