Es de largo mi posición “más odiada” de mi cartera. Las compre a 68 en junio del 21.

Actualmente incluyendo dividendos con doble retención, más el cambio de divisa tiene una rentabilidad anual de más del 8%. ¿Entonces por qué la odio tanto? Pues probablemente porque la compre sin mucho convencimiento, ya estaba apunto de terminar junio y no había hecho una compra semestral, había que comprar algo y el alto dividendo me “encenegó”.

Ahora mismo + 560 EUR de ganancias de capital de los cuales 280 EUR se deben al cambio favorable de divisa. Me ha pagado unos 295 EUR netos (incluida la retención de origen y destino). La inversión inicial fue de algo más de 3.000 EUR incluyendo comisiones. En realidad tendría que estar contento.

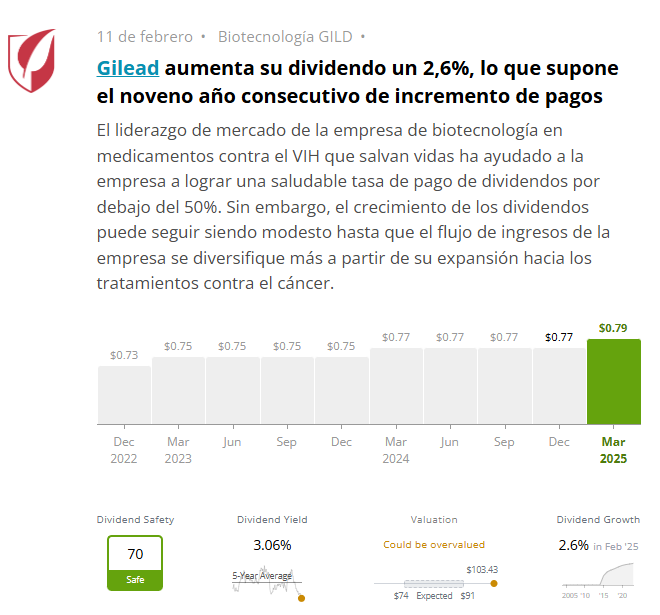

Navegar por los resultados es siempre una especie de déjà vu. Sigue siendo una máquina de hacer dinero, pero la dirección se lo funde en adquisiciones que no rinden lo que deberían. Me pregunto porque M* no le asigna un poor en capital allocation. ¿Por cuanto tiempo seguirá siendo una maquina de hacer dinero? Esa es la mayor incógnita, a diferencia de Coca Cola u otras no la veo dentro de 100 años tratando el VIH. Pero sigo en mis trece de no vender.

Le tengo más odio que a Verizon que es mi única posición en rojo, que al final (aunque temiendo que fuera otra telefónica) la compre con convencimiento de que era una utility bien gestionada.