Hola,

Estos días me he estado mirando esta empresa de infraestructuras aeroportuarias. Resumidamente es el operador de los aeropuertos de París, recientemente ha comprado el 49% GMR AIrports, gestor del aeropuerto Delhi International, entre otros, tiene la mitad de TUV Airports que opera el 2º aeropuerto de Turquía (Antalya), la mitad de AIG (Aeropuerto de Ammán) y el 8% de Royal Schiphol Group (aeropuerto Amsterdam).

Paso a compartir un resumen de mis notas porque creo que la empresa es muy interesante para nuestra estrategia, está a muy buen precio, tiene una ventaja competitiva enorme (no se puede replicar o copiar un aeropuerto) y creo que el riesgo político es bajo porque el estado francés realmente está pensando en vender su parte (tiene el 50,7% de las acciones), pero además tiene algo de diversificación internacional (aprox el 25% del negocio).

Groupe ADP (Aeroports de Paris) es un operador y gestor de aeropuerto francés. Entre sus principales activos destacan los Aeropuerto Paris-Charles de Gaulle, Paris-Orly y Paris-Le Bourget, con un tráfico superior a 100 millones de pasajeros. También tiene numerosas participaciones en otras empresas de forma que tras la última compra el Grupo ADP va a transportar a más de 380 millones de pasajeros (líder mundial) y a gestionar 32 aeropuertos en todo el mundo. Sus participaciones más significativas son:

- 49% de GMR Airports, que ha comprado recientemente por 1.350 mns€, y que tiene aeropuertos en India (Delhi y Hyderabad), Filipinas y Grecia (Goa y Heraklon) y mueve a 102 millones de pasajeros. Esta adquisición se espera que empiece a contribuir al BPA en 2025

- 46,12% en TAV Airports, que la tiene consolidad en resultados. Es un operador de aeropuertos principalmente en Turquía, Europa y Oriente próximo con un volumen de 156 milones de pasajeros. A través de TAV Airports tiene el 49% de ICF que compró por 360 mns€, que tiene la concesión del aeropuerto de Antalya (más de 31 millones de pasajeros)

- 51% de AIG (Airport International Group), que tiene la concesión del aeropuerto Queen Alia en Ammán, Jordania, hasta 2032.

- 8% de Royal Schiphol Group, propietario y operador de aeropuertos en Holanda entre los que destacan los de Amsterdam, Rotterdam-La Haya y Lelystad, y una participación en el de Rotterdam.

Divide su actividad en 5 segmentos: aviación, retail y servicios, inversiones inmobiliarias, internacional y desarrollo de aeropuertos y otros.

Aviación concentra el 41% de los ingresos, retail y servicios el 28,7%, inversiones inmobiliarias el 5%, internacional el 23% y otros el 3%. Sin embargo, el segmento con mayores márgenes con diferencia es retail y servicios, con un margen EBIT del 45% de forma que supone el 37% del EBIT. Aviación supone el 25% del EBIT con un margen del 15% e internacional un 27% del EBIT con un margen EBIT del 24%.

En aviación se incluyen los bienes y servicios que provee Aeropuerto de París en Francia como operador de aeropuertos. Esta es la parte regulada del negocio. Los servicios aeroportuarios se pagan principalmente con las tarifas aeroportuarias (terrenos, aparcamientos y pasajeros), tarifas auxiliares (ancillary fees) (check-in, embarque, equipaje, abastecimiento de electricidad, etc) y con los ingresos procedentes de los servicios de seguridad y seguridad aeroportuaria. En las inversiones destaca la construcción de la terminal 4 de París

Retail y servicios comprende actividades de venta al por menor en Francia para el público general. Incluye alquileres en las terminales (tiendas de venta al por menor, restauración, bares, bancos, alquiler de coches), joint Ventures para la distribución comercial (Societe de Distribution Aeroportuaire y Relay ADP), publicidad y restaurantes, aparcamientos, alquileres, servicios industriales (calefacción, agua, etc). Este segmento también incluye el acuerdo para la construcción de la estación de metro de Paris-Orly.

Dentro de retail y servicios , retail ha tenido un CAGR del 7,3% en los últimos años. Aquí diferencia dos segmentos: uno Premium dirigido a clientes internacionales con marcas que operan sus propias tiendas (Chanel, Dior, Gucci, Prada) y otro dirigido a clientes europeos centrado en belleza y alimentación.

Las inversiones inmobiliarias comprenden ofertas industriales para aviación, parques de negocios, centros de carga, oficinas, hangares, retail y hoteles. ADP actúa como propietario, desarrollador de proyectos e inversor En las inversiones inmobiliarias quiere potenciar la inversión en parques de negocios y hoteles, aunque es un segmento que apenas representa el 5% de las ventas. Las inversiones hasta 2025 se van a centrar en hoteles y oficinas hasta 2025 especialmente, aumentando en un 60% la superficie ocupada. ADP pretende controlar el 24% de la capacidad hotelera de París en 2025

A nivel Internacional posee las participaciones antes mencionadas y su estrategia es seguir invirtiendo, buscando un mayor crecimiento y rentabilidad respecto a los aeropuertos de París.

Otros suponen solo el 3% de los ingresos y está formado por Hub One, proveedor de tecnologías de la información y comunicación a empresas para ayudarlas en su transformación digital.

El balance creo que es bueno para una empresa con activos de alta calidad como ADP. Tiene un activo de 16,8 bns€, un pasivo de 10,8 bns€ (64% activo) y un patrimonio neto de 6 bns€ (36% activo). En el activo destaca el inmovilizado material y los activos intangibles (11 bns€, 67% activo) y el efectivo y equivalentes (2 bns€, 12% activo). En el pasivo destacan las cuentas a pagar (14% activo) y, sobre todo, la deuda de 7,4 bns€ (44% activo)

Esto supone una deuda neta de 5,5 bns€ (datos de 2019, tras compra de GMR Airports supongamos 6,8 bns€), y una ratio deuda neta/EBITDA x3 (2019) (x3,7 suponiendo compra de GMR Airports con deuda). Creo que es un nivel de endeudamiento aceptable, con unos activos de esta calidad podría incluso estirarla hasta 4 veces EBITDA (y es el tope que tiene en su plan de inversión). Para por su deuda aprox un 4% de interés, sorprendentemente alto. El motivo es que tiene varios bonos emitidos en 2010-2012 que están al 4% anual aprox y que la financiación de TAV Airports es más cara, supongo por ser empresa turca, y la tiene consolidada.

En cuanto a la rentabilidad , margen bruto >90%, margen EBITDA 40-45%, margen EBIT 23-27%, margen neto 12-14%.

ROA 3,50%, ROE 9,8%, ROIC 11%, ROCE 9,4%. Retornos ajustados, pero el WACC que da es del 5,4% para la parte parisina, creo que el WACC medio, contando la parte turca, está en el 7-8%.

En cuanto a la generación de caja , está algo distorsionada por las inversiones en intangibles (concesiones) y las compras de empresas en los últimos años. Pero considero que es buena generadora de caja ya que la conversión CFO/EBITDA 79% y si normalizo el FCF me sale superior al beneficio neto.

En cuanto a que hace con el dinero, del CFO que genera dedica un 68% a inmovilizado e intangible, un 24% a dividendos, un 14% a adquisiciones y un 11% al pago de intereses. También ha necesitado deuda para financiar su crecimiento, y además cobra dividendo de sus participaciones.

Política de dividendos : distribuye el 60% de su beneficio neto

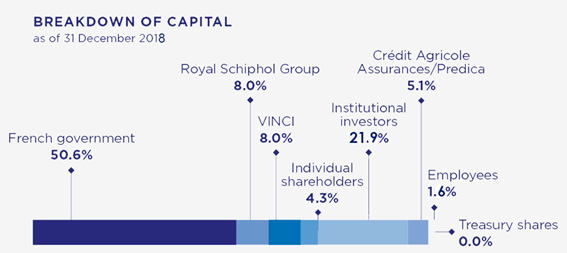

Accionariado : el principal accionista es el gobierno francés con el 50,6% de ADP. Realmente el free-float es muy bajo.

Sin embargo, la idea es que se privatice del todo. De esta manera los terrenos e infraestructuras que posee ADP pasarían al estado francés a cambio de una indemnización , y ADP tendrá una concesión de 70 años sobre estos terrenos e infraestructuras.

La indemnización por la expropiación se dividirá en 2 partes: una preliminar y otra a los 70 años por el valor contable de los activos en la fecha de expropiación.

Crecimiento

A 10 años ingresos +6%, EBITDA y EBIT +7,75%, beneficio neto +8%

Plan Estratégico hasta 2025

Planea invertir 10 bns€, de los que 7,4% irán a actividades reguladas (creo que con un ROCE del 5,4%). Los objetivos a nivel de grupo son:

- Ingresos +40-50%, EBITDA +40-50%, EBIT +50-60%.

- Endeudamiento controlado: deuda neta/EBITDA <4, deuda neta/equity <110%

- Rating S&P A+

- Inversiones: fase 1 terminal 4 para 2027, fase 2 para 2037 (fin)

- JJOO París en 2024

- Tráfico de 400-450 millones de pasajeros con 30 o 40 aeropuertos

- Internacional suponiendo un 35-40% del EBIT (27% en 2018)

Valoración

Hoy 17/03/20 ha cerrado a 72€, PER 12, RPD 5,1%, EV/EBITDA 6,80, EV/EBIT 11,64, P/B 1,19 (valor en libros 60,70€). Pongamos deuda neta/EBITDA x3,7, me parece manejable.

Creo que a largo plazo puede tener perfectamente un crecimiento del 4% siendo conservador, y creo que irá más bien en la línea del 6-7%. Históricamente ha cotizado a PER>20, RPD<3% y EV/EBITDA>9-10. Por eso creo que ahora mismo es una gran oportunidad. Todo esto con unas barreras de entrada enormes, me ha llamado mucho la atención y para mi la duda actualmente es ver hasta donde baja. Puede incluso recortar el dividendo este año que me va a dar igual, podrá financiarse si lo requiere y aunque tenga que disminuir un poco las inversiones, no veo peligro en el negocio.

Accionistas principales