Cuenta que no como LVMH y si es que si te llevas la sorpresa. Eso es lo que he hecho yo, que también la llevo y con -23%.

3 Me gusta

3 Me gusta

3 Me gusta

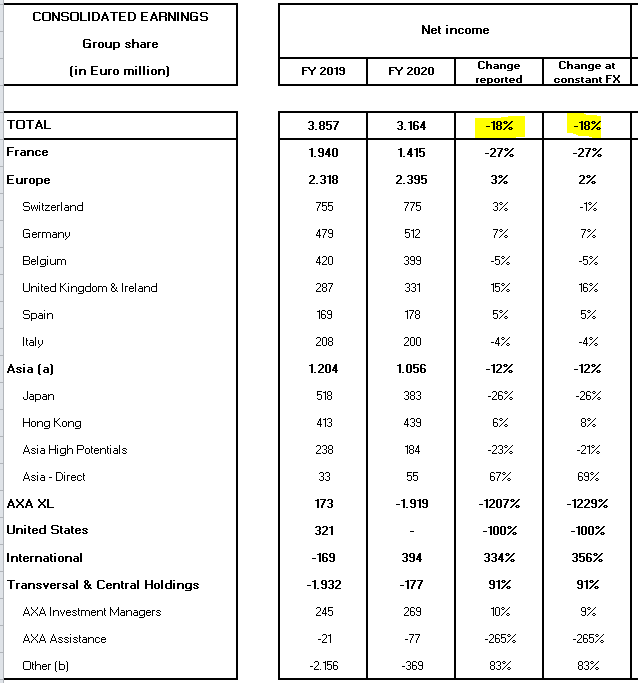

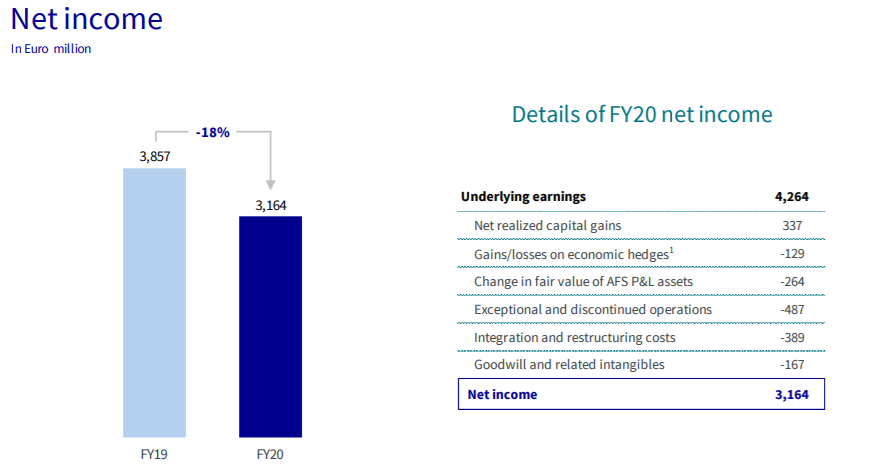

AXA presenta hoy los resultados:

- el resultado neto baja un 18%

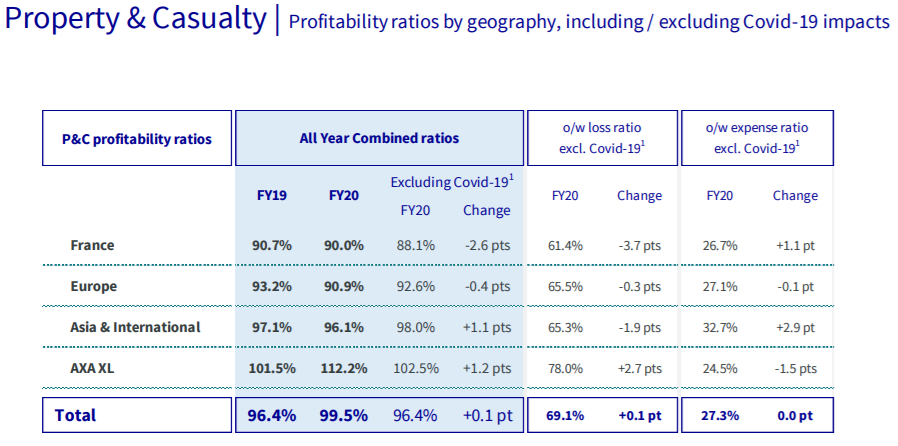

en P&C ha empeorado el ratio combinado debido a AXA XL

- Declaran un dividendo de 1.43€ (igual al del año pasado). El año pasado al final distribuyeron solo 0.73€

2 Me gusta

A ver si este año lo mantienen y no terminan recortándolo.

1 me gusta

Entonces como consideramos este dividendo.

Aumento del 100%?

1 me gusta

yo sí. El año pasado lo considere como un recorte del 50%. CAGR 2 años 0%

2 Me gusta

Yo, la verdad, es que hablando de empresas europeas, me olvidaria de la palabra incremento.

Si invierto en Europa, que cada vez lo voy a hacer menos, con que pague dividendo ya me vale

3 Me gusta

Quería ver que no soy el único que lo ve así, por qué dicen “igual al del año pasado”, si realmente el año pasado se pagaron 0.73?

Entiendo que se refiere al propuesto inicialmente al año pasado aunque por las circunstancias que todos sabemos solo abonaron 0,73€

Rentabilidades que llegan al 6,1% de la aseguradora francesa AXA.

2 Me gusta

Para homologar los yields europeos con los USA, yo les quito a los europeos la parte de la doble imposición que resulta difícil (imposible en realidad) de recuperar.

Sigo satisfecho de haberme quitado las AXA y también de las que compré en USA con ese dinero.

3 Me gusta

Esperaré a cobrar el dividendo el 11 de mayo y si la cotización no baja, quizás las venda.

Entonces, con las acciones de USA y UK no hay doble imposición?

Hay doble imposición pero el problema son los convenios que intentan evitar la doble imposición.

En todos los que conozco el límite que se permite dedgravar en este concepto es un 15%.

Entonces si el país de origen te retiene un 30% como en Francia, el convenio sólo te reconoce el 15% y por eso España luego dice que te falta por pagar hasta el 19-21% etc.

Peor es en países donde no hay convenio (Dinamarca por ejemplo), donde lo que pagas en origen no cuenta y debes abonar el total a España (19-21 etc)

1 me gusta

Axa la puedes comprar directamente como

acción registrada y nominativa

A cambio ganas que aplican la retención del 12.8% durante el año, teniendo en cuenta que en la declaración tendrás que pagar el resto hasta el 19-21%

Y además tienes diversificación en país y broker pues están en un broker francés y a tu nombre. Nada de cuenta omnibus.

Puedes gestionarlo todo online una vez que has presentado toda la documentación.

La desventaja es que complica la operativa.Hay que rellenar el D6 y en su caso el 720 .

Cuenta con una comisión más impuestos de unos 20€ por operación, que es similar a ING pero superior a otros brokers.

La aplicación de gestión on line es poco flexible, por ejemplo para cancelar una orden tienes que llamar por teléfono o dejar que caduque.

Yo hace un par de años que lo uso y para la operativa buy and hold me resulta ventajoso.

6 Me gusta

En Francia la retención era del 30% hace dos años. El año pasado fue del 28% y actualmente está en 26,5%.

El año que viene será del 25% y a priori ya no hay más rebajas.

Un saludo.

7 Me gusta

¿Puedes poner un enlace a algún sitio donde se explique esto? Yo pensaba que la tributación en origen era el 12.8% para no residentes pero que al ser cuenta ómnibus seguían aplicando el 30%

Creo que ya lo ha puesto el compañero, pero vamos, que en 2020 todos los dividendos franceses ya vinieron con el 28% en origen

Como digo, ahora (2021) estamos en 26,5% y el año que viene será 25%, que fue el compromiso que asumieron hace unos años cuando decidieron que pasarían del 30 al 25 gradualmente.

Un saludo.

3 Me gusta