Resulta que estoy empezando a creer que entrar en Pfizer es una oportunidad interesante de tener esta super maquina de generar cash flow que crece como un olivo. Pero es que parece estar en mínimos de décadas en casi todas las métricas.

Ver sobre el minuto 16:

Además me estuve mirando un poco las expectativas respecto de Seagen y un poquito como se persive lo que viene de las pastillas pára tratar la obesidad y diabetes:

El CEO me hace acordar a Toto de Mercedes B.

Respecto de las pastillas que están parece pasaron fase 2, veo que el mercado esta algo nervioso. Yo quieren que haya un ganador? Creo que esto recien empieza. Dejo dos opiniones, digamos, opuestas:

Lo que mas me interesa y si que tiene mucho sentido, es lo que dice el primer tipo, que la solución de PFE se basa en “small molecule”, lo que le dará una ventaja de márgenes. Entonces incluso si no captura tanto mercado, al tener mejores márgenes y no tener que pincharse creo q ya es un mejor producto para el consumidor y para la empresa porque podrá ganar mas pasta.

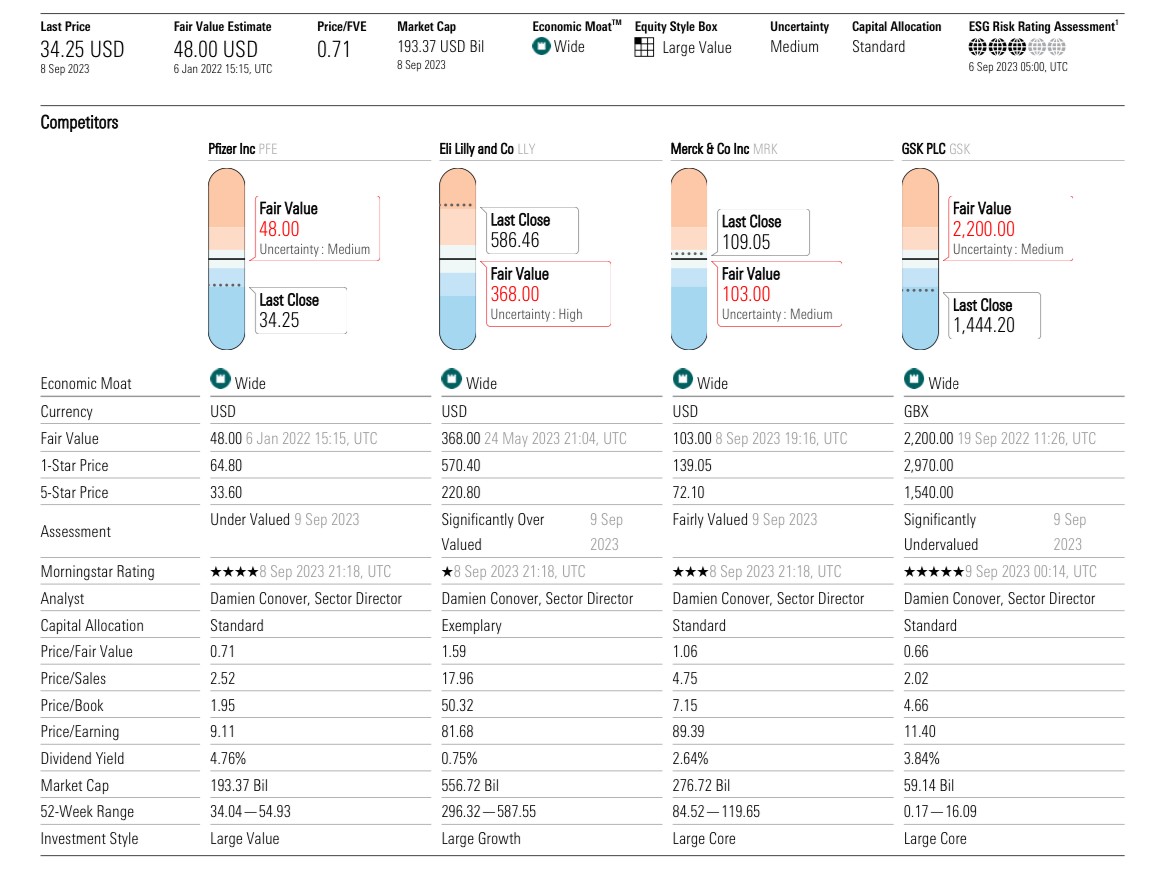

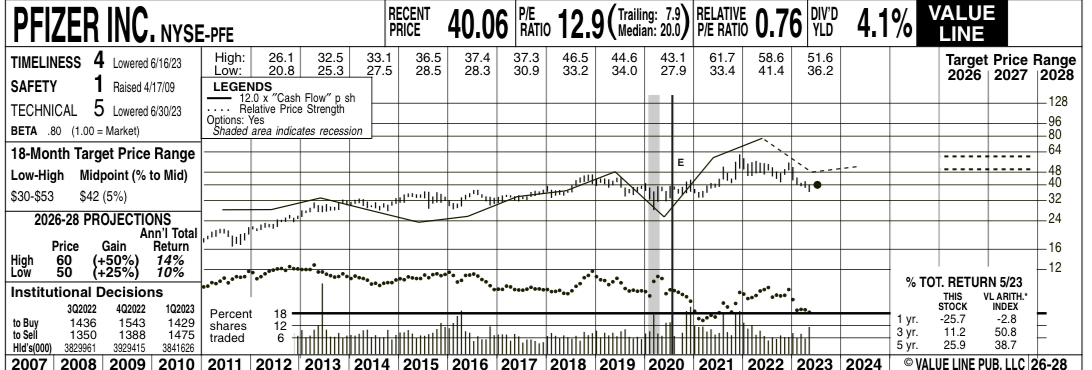

Tango M* como VL la dan como barata, por debajo de la media de 12x “cash flow” para VL, M* tiene en el modelo las perdidas por los cambios regulatorios de Medicare.

Personalmente me ha gustado que hayan emitido acciones en el pico de la cotización. Si pedimos que compren por abajo, deberíamos pedir que vendan por arriba. Nos diluye, pero la deuda tmb diluye al accionista, nos pone cada vez mas atrás en la cola. Si puede obtener pasta mas barata emitiendo acciones, pues hazlo.

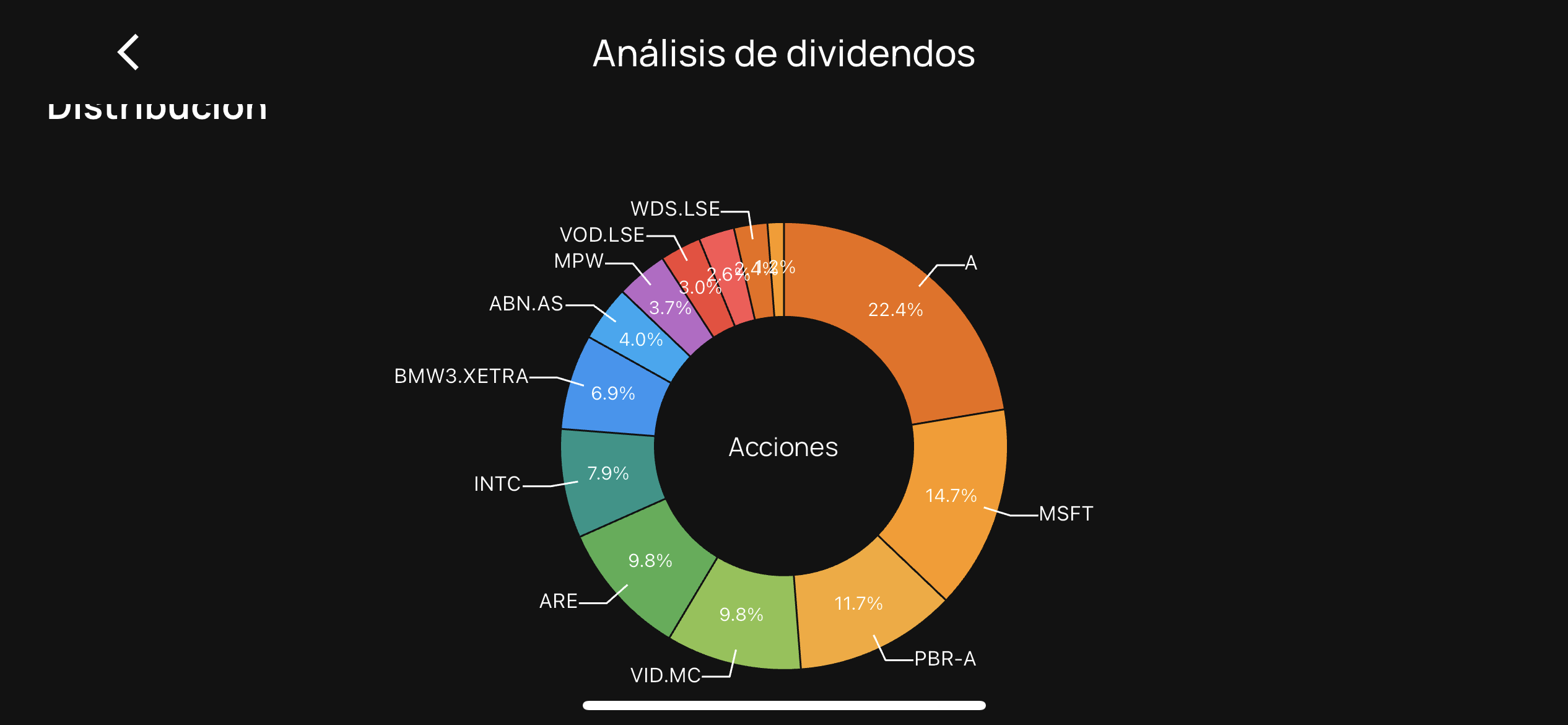

En mi cartera PFE se tendría que llevar 1/3 de posición por la parte VALUE y un 1/5 por la parte DIVIS, lo que daría ,mas o menos, media posición (8/15). Voy a asignarle dos tercios de posición porque veo que puede ser un ancla para mi cartera, ya que es muy conservadora y paga buenos dividendos y que mas las re-compras da un yield para el accionista de casi el 6%. Parece híper segura. Mirar como la trato el mercado “inteligente” de los bonos:

Que les parece?

M*

VL

💥 Infravalorada?✅ Analisis y Valoracion")