Los Cazadividendos

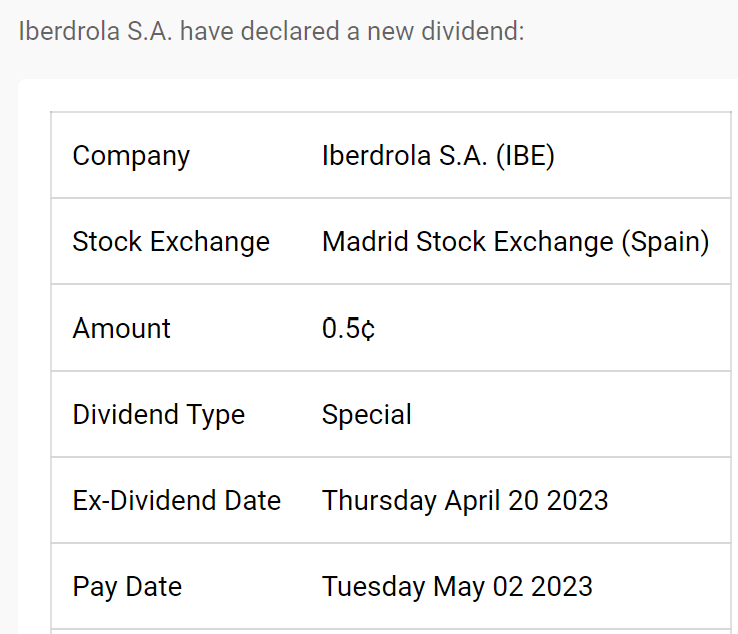

Iberdrola (IBE)

Empresas

España

Ofisis

21 Marzo, 2023 21:41

943

image

738×634 26.7 KB

3 Me gusta

Anuncios de próximos dividendos

mostrar publicación en el tema