A 15€ la accion, no os parece qje el dinero podría trabajar mejor en otrl sitio en vez de en iberdrola?

1 me gusta

depende si consideras que a 15€ está cara o no, esa misma pregunta me la he podido hacer en los últimos 5 años con cifras ascendentes de precio de acción, así que yo que sé. Después es estar acertado con lo que consideras tu ‘mejor en otro sitio’. Por último, puedo sobrellevar que me pese un 7,5% en la cartera a pesar de la subida que lleva.

3 Me gusta

Considero que esa pregunta es la correcta. Veamos en el caso de Iberdrola los fundamentales que generalmente suelo tener en cuenta antes de tomar una decisión de compra ( al fin y al cabo, una decisión de acudir ó no al script es una decisión de “compra” )

ROE promedio de 5 años…10,8

PER forward…20,0

Precio actual s/ FCF… 28,9

Forward Dividend Yield %… 3.70%

5-Year Dividend Growth Rate..5.80%

En fin, si no eres capaz ( ó no tienes tiempo ó conocimientos ) de encontrar una empresa que mejore dichos fundamentales…es mejor que te quedes con las acciones del script.

Salu2

3 Me gusta

Yo las tengo a 6,xx y me parecía siempre caras a 8, a 10, a 12, etc… pero siempre he cogido acciones y lo seguiré haciendo a corto plazo

Las tengo en el top 3 de mi cartera, pero no por dinero invertido sino por revalorización de la cartera. Siempre menos del 5%

4 Me gusta

Yo las tengo a menos de 3€, y desde hace años cojo siempre acciones (va bajando el precio medio). Actualmente es mi primera posición, pero dado que estoy en fase de construcción de cartera, seguiré acumulando hasta llegar a mi objetivo final que es tener 1.570 acciones. A partir de ese momento, cogeré el dividendo para invertirlo en otra cosa, que para entonces rondará 1.000€/año brutos.

Es cierto que hace tiempo que las veo relativamente caras, pero como decía Peter Lynch, hay que evitar cortar las flores y regar las malas hierbas.

8 Me gusta

Yo voy a quedarme el dividendo por primera vez en muchos años.

7 Me gusta

Entresaco la noticia de hoy en La Vanguardia

Iberdrola y el grupo emiratí Masdar han consolidado su apuesta conjunta por la energía eólica marina al acordar la coinversión del parque británico East Anglia Three por 5.200 millones de euros, en la que constituye la mayor operación del sector en la última década y la mayor coinversión acometida hasta la fecha por la energética española. Cada socio tendrá un 50% del proyecto, que alcanzará una potencia de 1.400 MW y suministrará electricidad limpia a 1,3 millones de hogares cuando entre en operación a finales de 2026.

Salu2

9 Me gusta

Ampliación de 5000 millones sólo para los elegidos.

Me da la sensación que ha habido presiones del Gobierno para quedarse con todas.

Si en 6 meses ganaron 3500 millones con ajustar el dividendo en poco tiempo ya tendrían el capital necesario.

1 me gusta

En el fondo están ampliando capital en menos de un 5%. Cualquier scrip no amortizado de los bancos o telefonica ampliaban en más porcentaje.

no acabo de entender eso de “suspender la cotización”

¿Solo ocurre en España o también en otros países?

1 me gusta

¿Y qué tal les ha ido a los inversores de bancos o telefónica?

¿Alguien puede explicar estas historias para los que no tenemos ni idea? ¿A qué viene ahora de repente una ampliación de capital? Con lo que les gusta mandar correitos por el club del accionista y tal para anunciarte cualquier tontería tipo “hemos abierto una planta para reciclar palas”, si esto fuera una buena noticia no les habría importado darle bombo ¿no? Aunque es verdad que si hay un momento para una ampliación sería ahora con la cotización en máximos…

5 Me gusta

Esta ampliación de capital es una cerdada. Si la haces hazla abierta a todos los pequeños accionistas porque si no lo haces dejas claro que los minoritarios somos accionistas de segunda para la directiva.

4 Me gusta

No hombre, los minoritarios no son accionistas de segunda para la directiva, precisamente lo hacen así para evitarles riesgos y quebraderos de cabeza con las excel de control. Son muy conscientes del marrón que es encajar una ampliación de capital en las excels de control de cada minorista y aprovechando que, casualmente, es posible que los de la pasta gansa, conocidos con el sobrenombre de institucionales parecen estar interesados en pillar cacho, perdón, digo en colaborar y asumir los riesgos de una ampliación así ellos solos pues entre ellos se lo guisan y se lo comen, perdón otra vez, digo entre ellos hacen el esfuerzo de tomar posición y asumir riedgos.

Que digo yo que si se quisiera ser malpensado se podria elucubrar con la idea de que si la compañía en general, y esta operación en particular, fueran un truño y los institucionales esos estuvieran en plan “a mí no me mires que no te conozco” lo mismo, y es solo un poner, giraban un poco la cabeza y comenzarían a mirar a los minoritarios para ofrecerles “una muy buena oportunidad” de colaborar y fortalecer su relación y su posición en la compañía.

En fin, miércoles y desde el móvil… ya va bien.

Un saludo.

8 Me gusta

Más allá de que haya otras motivaciones estás noticias tienen los cauces legales para darse. No pueden evitar un email a X inversores.

No defiendo esa manera de actuar en los dividendos. Digo que una AK de solo el 5% tampoco es que me parezca excesivamente relevante.

1 me gusta

A mí lo que más feo me ha parecido son las formas y la manera de proceder, el 5%, bueno, es relativo, si lo repartiesen como prima de emisión estarían todos los inversores encantados pero por lo que sea, aquí lo que tienen es una dilución sin posibilidad de evitar.

De momento eso es lo único seguro, luego podrá ir genial, o no, habrá gente que la lleve a un x4, igual que antes de la ampliación pero en la siguiente presentación estarán pendiente de que no amplíen otro 10% de la misma manera…

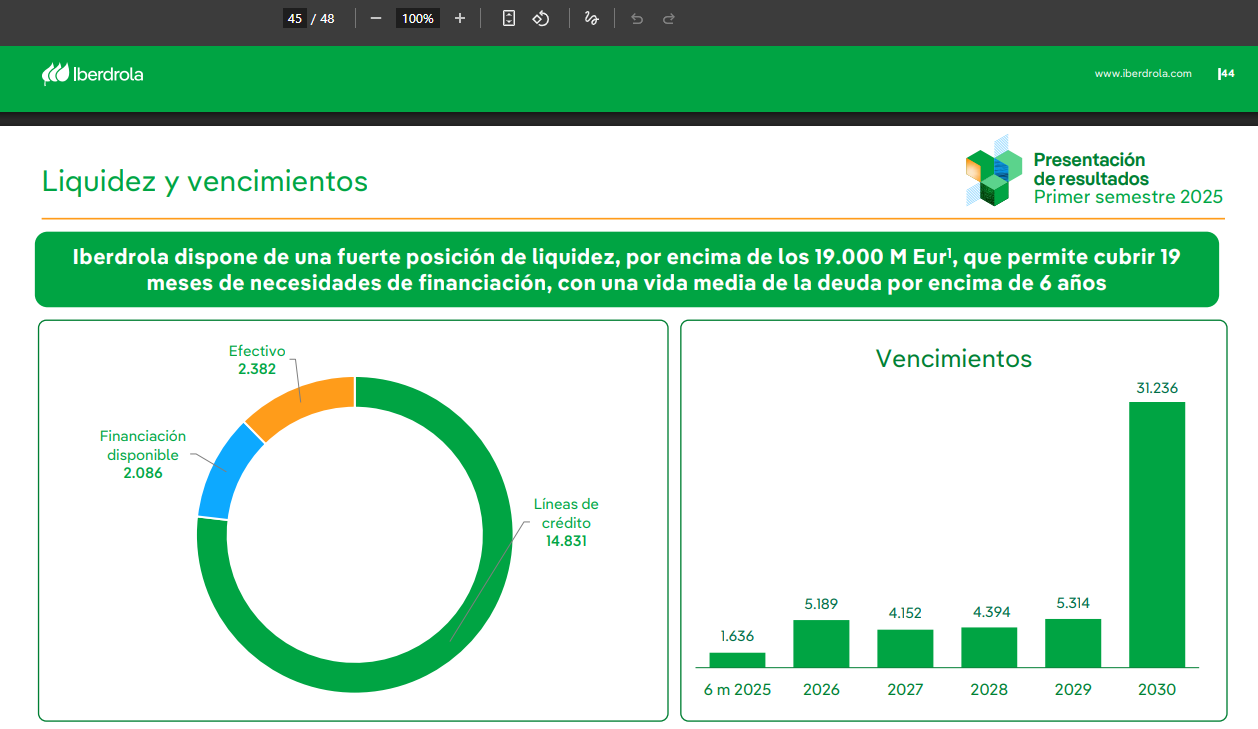

Estos son los que en cada ppt meten esta misma diapositiva. En la de hoy van con 19.000M y fuerte posición de liquidez

Pero seguro que la AK que plantean es la mejor manera de atenderlo.

3 Me gusta

¿Entiendo que ese 5% de capital nuevo que ha enteado en la compañía ha entrado a 15.85€ la accion?

El precio ha sido de 15,10€

5% de capital nuevo con un 5% de descuento.

Enlace: Iberdrola launches $5.9 billion capital increase to fund growth in US, Britain | Reuters

1 me gusta