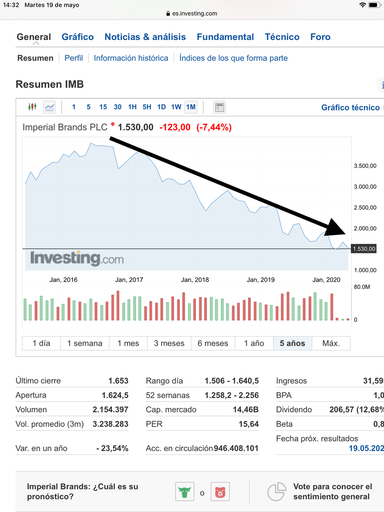

Al precio que cotiza ahora 1.377 de dividendo parece correcto, lo raro era que estuviera dando un 12-15% de RPD, si no se contaba con esta posibilidad…

Sigue siendo casi un 9% con recorte y todo a este precio… A largo plazo, como se supone que vamos la mayoría, no creo que sea una mala apuesta, yo de hecho voy a completar posición

Supongo que mucha gente aquí lleva acciones como IMB desde hace muchos años porque si no, no acabo de comprender el entrar en estos valores que llevan bajando su cotización desde 2016 o algunos incluso más.

¿Que valor puede crear una acción así por mucha RPD que esté dando?

Quiero decir, desde una cierta ignorancia, ¿no es mejor una empresa que de menos RPD pero que a lo largo de los años ves que su gráfica es alcista sin fisuras o que cuando cae como ahora no cae tanto?

No quería haber visto esa gráfica

Fui empleado y como parte de la nómina nos ‘compraban’ acciones cada 6 meses, que se iban acumulando, en 2014 salí de la empresa y de paso vendí todas las acciones, contento porque había doblado. No había vuelto a mirar el precio desde entonces

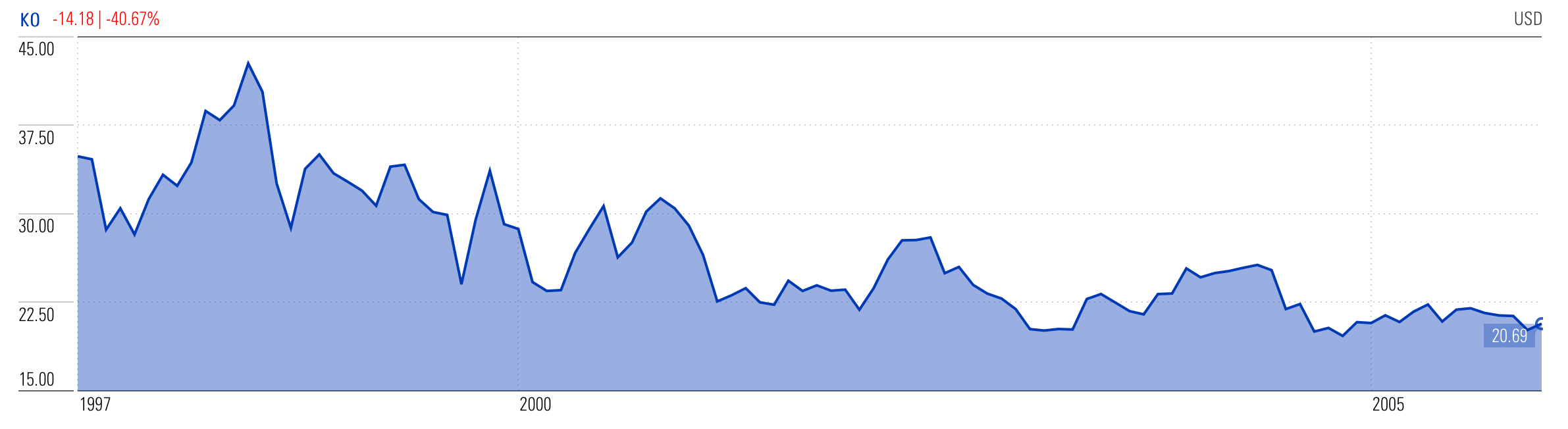

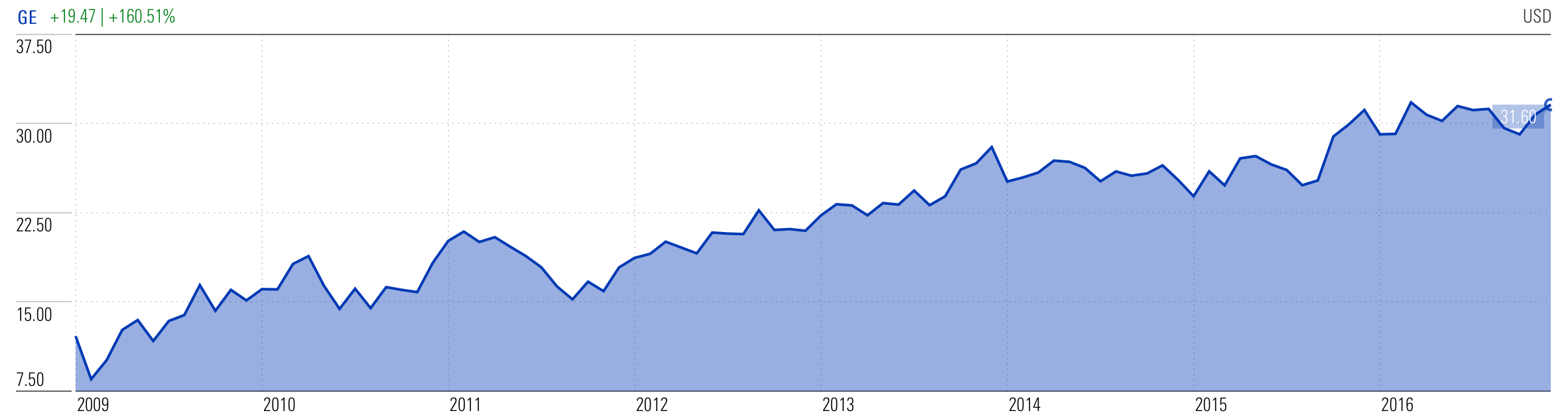

Está claro. Y la misma IMB si miras de 2009 a 2015 pasa de 15,50 a 40,50 aprox. Lo entiendo.

Igual ACN podría empezar ahora a caer y pasarse 3 o 4 años cayendo. Me cuesta creerlo pero supongo que al que vivió la carrera alcista de IMB de 2009 a 2015 también le debía costar.

Lo que me da la impresión, porque a mi también me ha pasado, es que muchas veces (sobretodo cuando empezamos) nos cegamos con la RPD de algunas empresas cuando muchas veces esconde problemas serios.

Y mi reflexión es que cuando decides entrar en una empresa y ves que lleva 4, 5, 6 años cayendo su cotización y las comparamos con otras empresas que en el mismo período no han hecho más que subir; igual deberíamos preguntarnos si la RPD elevada compensa.

En este caso seguramente muchos entraron también por lo lucrativo que es el tabaco y los márgenes que tiene el sector (incluso con caída de fumadores en el tiempo). Para mí el recorte, más la venta de puros, usados en reducción de deuda la ponen en una mejor posición de cara a futuro… También hubiera preferido que no se endeudada tanto, claro está…

Aunque parezca raro, esta es la primera que me rebajan el dividendo. Era una rebaja que yo ya tenía descontada, por lo que no me voy a desprender de ella. La RPD que tenía era del 13% a todas luces irreal, la que tiene ahora es mas lógica del 8,9%. En mi caso el YOC es del 6,9% sin retención por lo que voy a mantenerla.

También me espero recortes del dividendo en otras que tengo en cartera, CXW, GEO, BPY o IRM. Que por ahora creo que no lo han anunciado

Pero en el fondo de esas empresas que comentas las RPD se ha disparado porque la cotización ha caído alrededor del 50%. Evidentemente eso quiere decir que el mercado piensa que esas RPD no son sostenibles, pero veremos que pasa. Así a bote pronto el negocio carcelario y el de IRM no creo que tengan que sufrir en exceso en esta crisis sanitaria; BPY sí, pero por lo menos está muy diversificada en sectores y geografías.

Imperial Brands reported first half results that were more or less in line with our forecasts, but that performance was overshadowed by the announcement of a dividend cut. The interim management has cut the dividend by one-third to 41.70p per share, in a move that, in our opinion, is more about clearing the decks ahead of incoming CEO Stefan Bomhard taking charge than it is about liquidity or balance sheet issues. Management expects a low-single-digit impact on earnings per share in the full fiscal year, and we have lowered our second half estimates of mix and margin. As a result, we are lowering our fair value estimate to GBX 3,400 per share from GBX 3,500, but we still believe Imperial is materially undervalued.

First-half revenue increased by 0.9% on just 0.5% lower volume and modestly positive price/mix. Tobacco revenue was flat, which is only slightly below-trend for Imperial, a decent performance given that lockdown measures had begun in many markets before the end of the period. We expect tobacco to be among the more defensive categories during the quarantine, and this played out in the first half numbers, but margins are likely to come under pressure in the second half. The first-half gross margin already showed signs of pressure, at 67.8% down 90 basis points over the year-ago period, but we expect profitability to fade further in the second half. The annihilation of the travel retail industry, with global traffic down over 80% during the peak of the lockdown, according to the International Air Transport Association, is likely to be less of a drag on volumes than in the spirits or cosmetics categories, but the volume shift to domestic markets will be negative to channel mix. Downtrading into lower price points is common during recessions, and we think this also appears likely to weigh on mix throughout the remainder of the fiscal year. We now forecast a gross margin of 67.4% in fiscal 2020, down by almost 2 percentage points year over year.