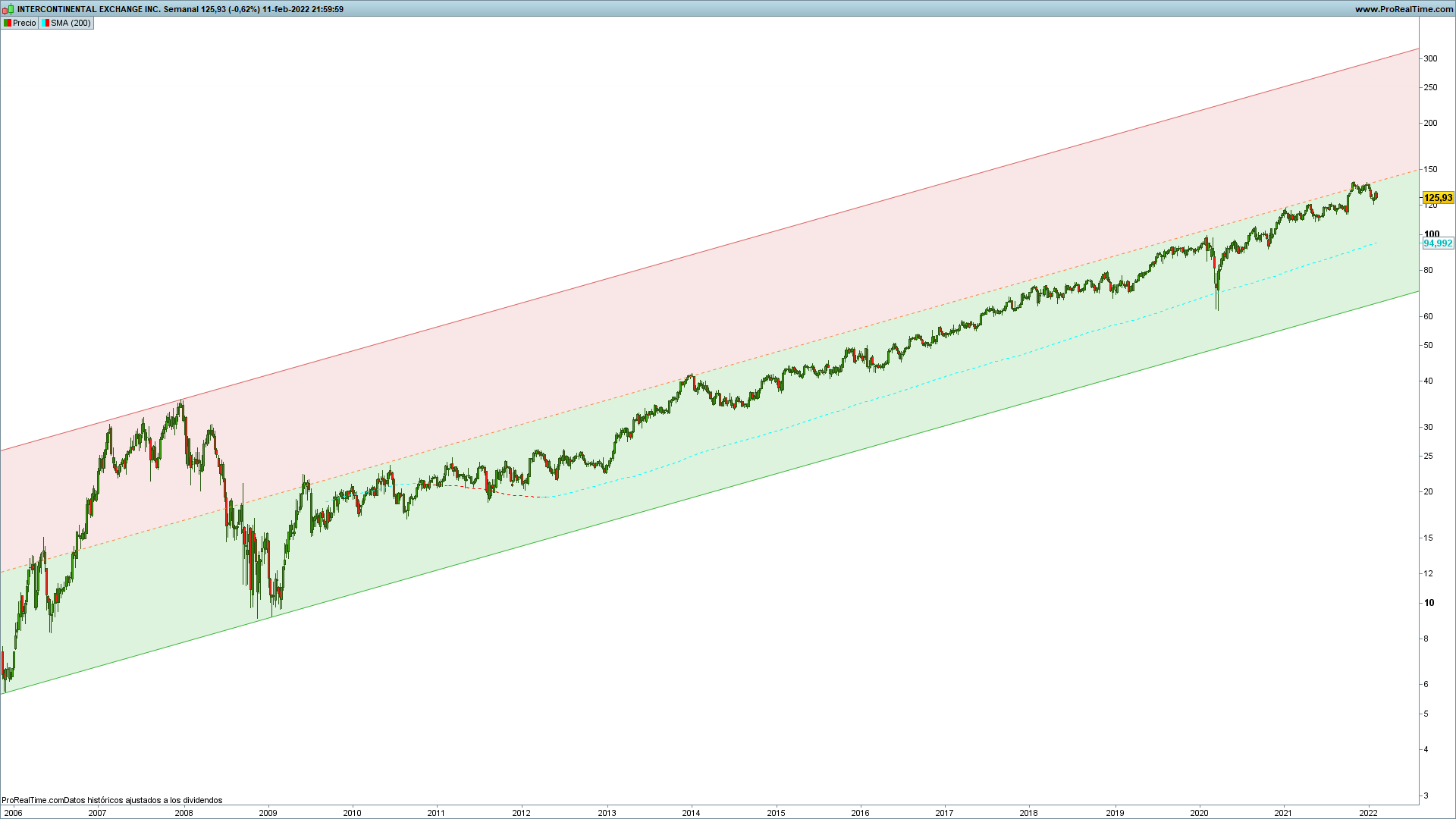

Abro tema de esta empresa que medio sigo y creo que no tiene hilo propio. Opera mercados financieros (bolsas como el NYSE y mercados de derivados destacando futuros del Brent), renta fija, servicios para hipotecas y suministro de datos. No entiendo casi nada de lo que hacen, la verdad, pero tiene ventajas competitivas .

En 2021 sube ventas hasta 7,1 bns$ (+18%) y el beneficio neto aprox un 12-15% hasta unos 2,5 bns$ (el reportado tiene la venta de su participación en Coinbase por 1,2 bns$). Esto daría un EPS de 4,40$.

Las cifras de CFO y FCF aportan crecimientos similares, con un FCF de 2,6 bns$ de los cuales 0,75 bns$ van a dividendos, 250 mns$ a recompras y el resto a reducir deuda. Baja deuda 2,6 bns$, que son los 1,6 bns$ que restan del FCF más lo obtenido por la venta de la participación en Coinbase.

Está carilla pero en mi opinión esta empresa es de las buenas. Y lo más destacable, otra más que se dedica más a disminuir deuda que a retribuir al accionista.

A mí esta empresa me gusta, viene a ser como el BME americano, al menos uno de ellos. Si baja más habrá que mirarla con más cariño, hasta ahora solo ha bajado un 10%.

Es mucho mejor. Piensa que BME ya empezaba a sufrir la competencia de otros exchanges. Sin embargo el negocio de acciones solo es el 6% de la facturacion de ICE y es un negocio con competencia de otros exchanges como le pasaba a BME.

El moat de ICE esta en los mercados de derivados donde saca casi la mitad de su facturación. El moat viene del efecto red ya que los contratos solo pueden liquidarse en el exchange en el que se negocian mientras que con las acciones no pasa lo mismo por lo que el exchange dominante tiene una ventaja grande sobre cualquiera que quiera empezar a competir.

Además, quitando BLK y TROW los yield están en el mundo de solo apto para aquellos que se pueden permitir el buscar algo más además del rendimiento como tal.

Es curioso, como cada vez que uno va, por así decirlo, alcanzando niveles y se permite gracias como el bajar el nivel de yield a considerar, inevitablemente aparecen este tipo de listas/comentarios para recordarle a uno que aun pulula en el lado paria.

En fin, algún día … esta escena, por analogía, creo resume muy bien el tema … (lo siento pero no he podido encontrarla en español).

Yo busco que mi dinero valga más dentro de un periodo de tiempo superior a 10 años. Dudo que nunca pueda vivir de los dividendos simplemente, lo que busco es tener un capital del que disponer en el futuro en caso de necesidad… o capricho. Ojalá sea de capricho

.

.