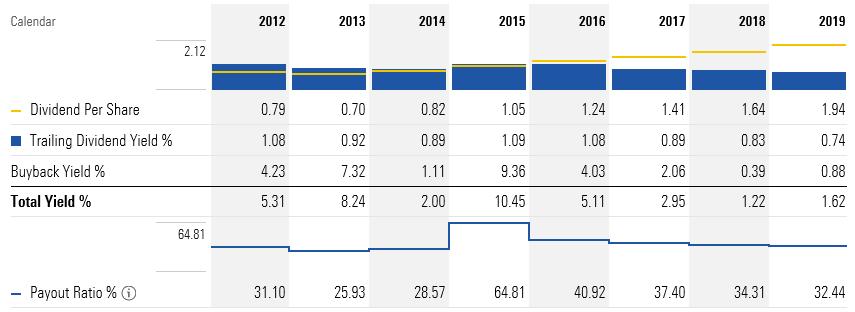

Respecto a los dividendos, lo que me gusta de esta compañía como se puede ver en los gráficos es que el aumento de dividendo va acorde con el payout. El DGR a 5 años es de 18.79%, buybacks a parte.

De los fundamentales resaltar que tiene escasa deuda (FCF: 2169 vs 386 lt.debt), unos márgenes muy buenos y una media de crecimiento de EPS del 15% a 5 años.

¿Problema? El precio… Está un poco cara.

¡Espero que le sirva a alguien!

¡Muchas gracias a todos!

Es una de las posiciones de Terry Smith en Fundsmith. M* le acaba de dar un buen subidón al fair value a 277 USD desde 199.

Consensus EPS para 2020 de 6.3 USD, cotizando a casi 300 USD me da un forward PER de 48…El problema de entrar ahora es que si el crecimiento a doble dígito no se mantiene la compresión de los ratios te puede dejar tiritando.

Bien, vistos los resultados y leído el transcript call, aumenta mi convicción aún más si cabe en esta empresa.

La “forma” de compra de CreditKarma y la estrategia y objetivo por lo que hacen esta compra me gusta mucho. En la conference call estuvo el CEO de CreditKarma respondiendo también las preguntas de los analistas y explicando como es la compra, cual es la estrategia para la parte comprada, los motivos para aceptar la compra y como se pueden complementar las dos empresas. También explicaron que no son productos que se “pisan” entre sí, sino que lo que conseguirán es provocar un efecto “red” entre clientes/productos, efecto muy importante para ambas compañías.

Veremos como se lo toma hoy el mercado, de momento +3%AH.