Yo esto de momento lo planteo al revés, como el palo es más grande intento dejar las acciones europeas interesantes de países poco amigables para la parte “low-yield” o la parte “compounder”.

He estado mirando el tema de la retención interna que tienen los dividendos en los ETFs UCITS porque sigue siendo un poco misterio. Dejo algunos datos:

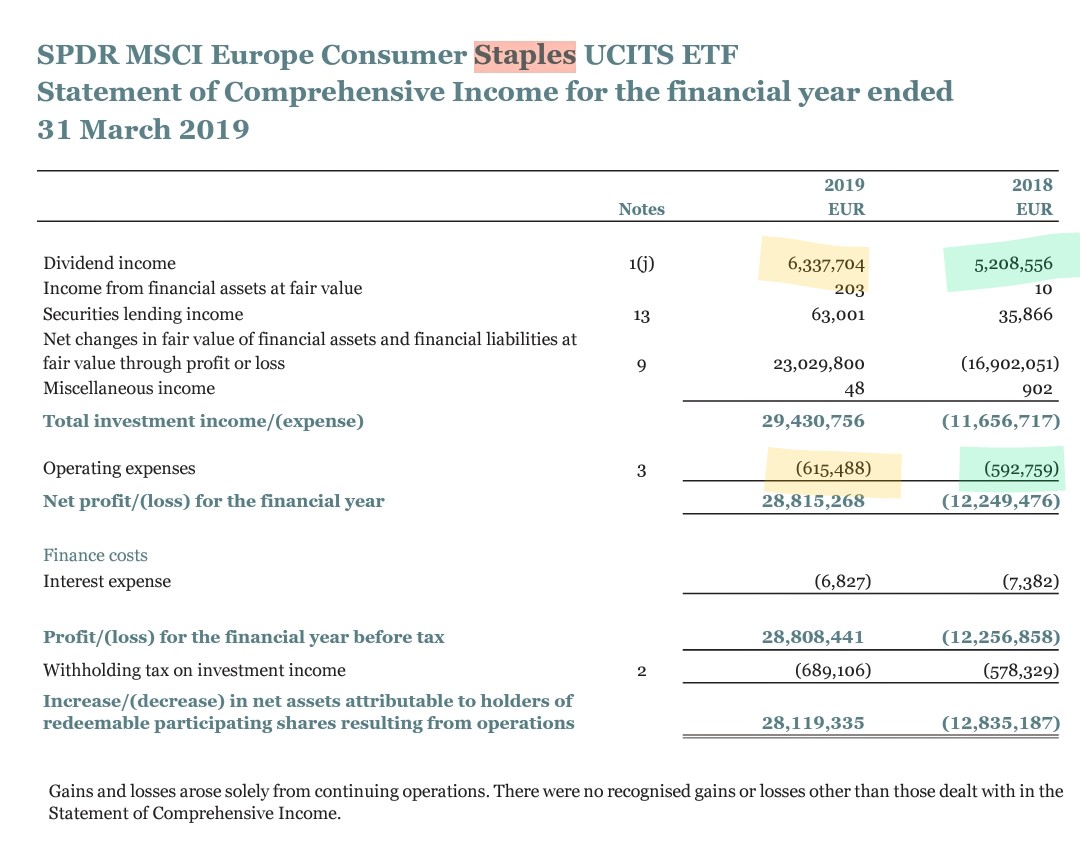

10-11% de retención en origen el de European Consumer Staples que comentaba @DanGates (el resaltado del withholding está mal en la imagen)

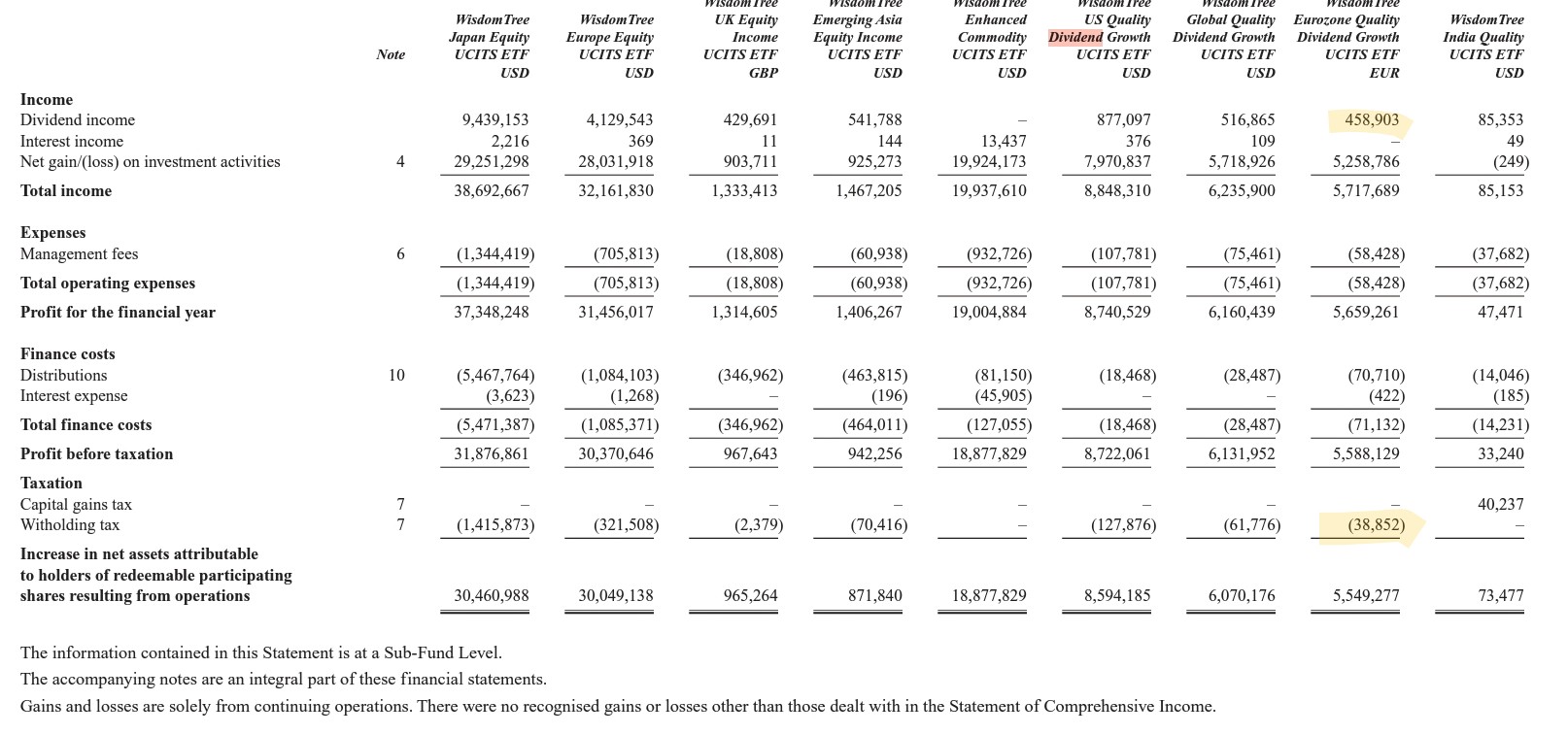

8.5% el WisdomTree Eurozone Quality Dividend Growth

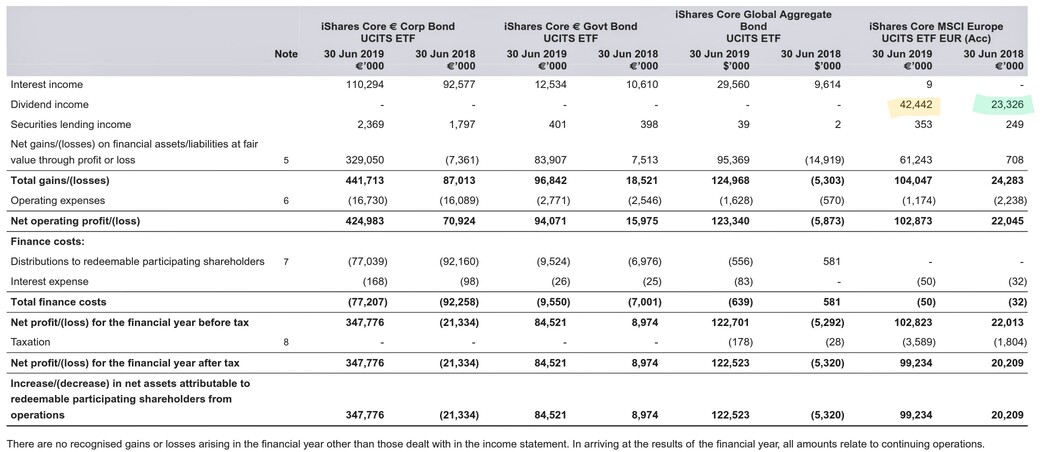

8% el MSCI Europe

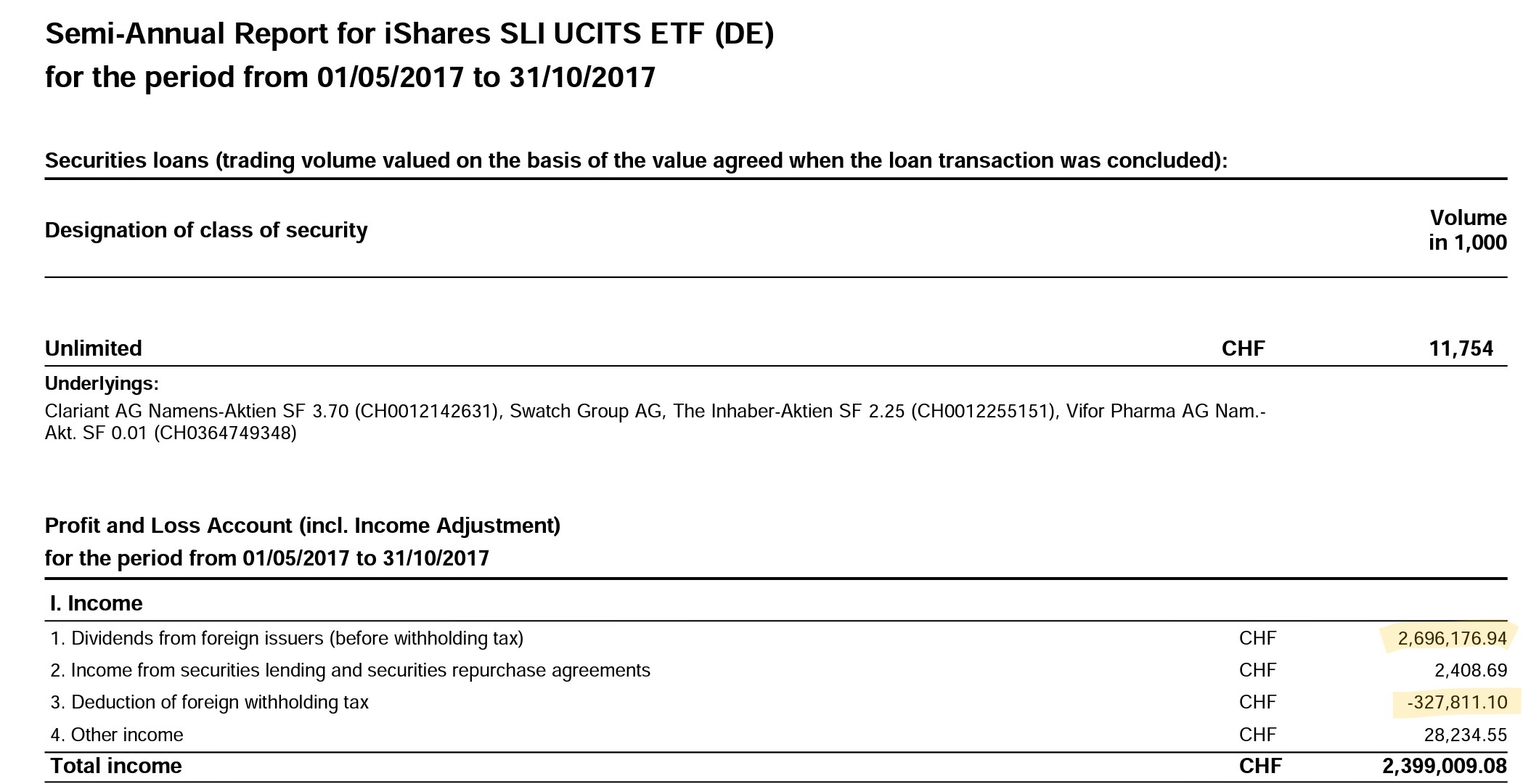

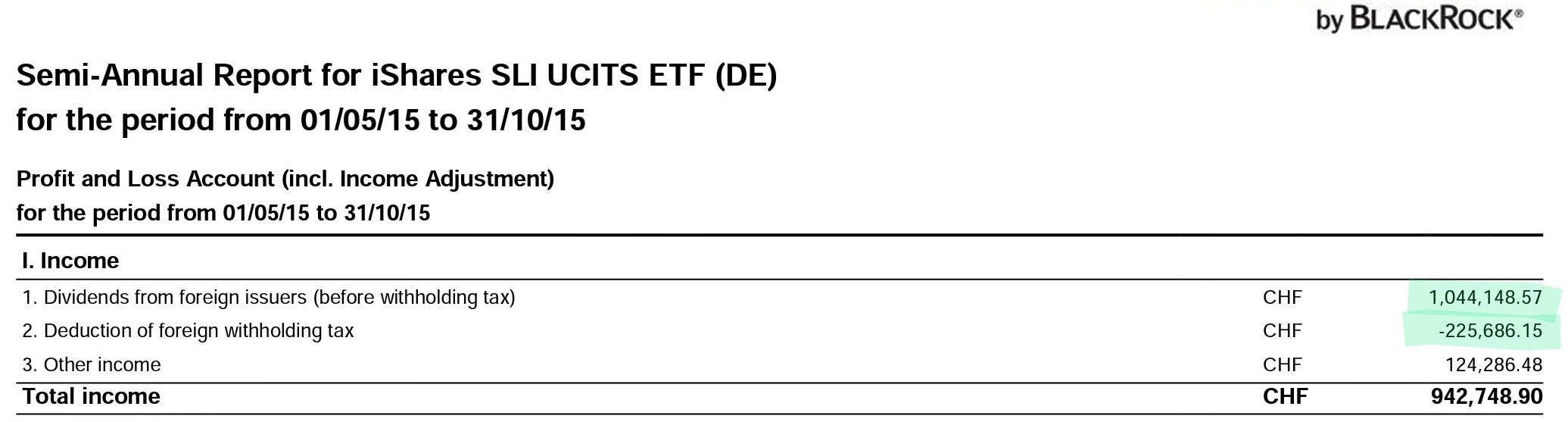

De Suiza solo he encontrado información concreta de este que es de distribución y le quita atractivo fiscal, pero para intentar hacerse una idea de la retención real a empresas suizas en ETF UCITS. En el año 2017 tenían una retención del 12% pero en 2015 del 21%